0% encontró este documento útil (0 votos)

142 vistas19 páginasEvaluación 3

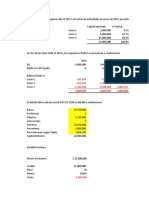

1) Se pide resolver un caso sobre una orden de trabajo para fabricar 120 bicicletas de aluminio y calcular los costos reales versus presupuestados.

2) Se deben determinar el costo unitario presupuestado y real de cada bicicleta, analizando cualquier desviación en los costos.

3) También se pide efectuar cálculos para valorizar existencias y cuentas T dados algunos hechos económicos.

Cargado por

Javiera GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

142 vistas19 páginasEvaluación 3

1) Se pide resolver un caso sobre una orden de trabajo para fabricar 120 bicicletas de aluminio y calcular los costos reales versus presupuestados.

2) Se deben determinar el costo unitario presupuestado y real de cada bicicleta, analizando cualquier desviación en los costos.

3) También se pide efectuar cálculos para valorizar existencias y cuentas T dados algunos hechos económicos.

Cargado por

Javiera GonzalezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd