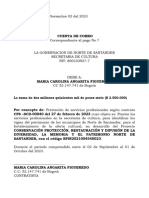

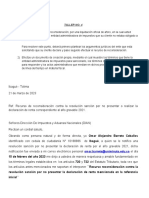

También podría gustarte

- Contestación Excepciones OkDocumento5 páginasContestación Excepciones OkAlfredo PinzónAún no hay calificaciones

- Casos Practicos Regimenes TributariosDocumento2 páginasCasos Practicos Regimenes TributariosBryam MedinaAún no hay calificaciones

- 03 Demand A Prueba SDocumento220 páginas03 Demand A Prueba SDiego Fernando PelaezAún no hay calificaciones

- Solicitud de Facilidades de PagoDocumento3 páginasSolicitud de Facilidades de PagoYoviyovita AndradeAún no hay calificaciones

- Recurso de ReclamacionDocumento35 páginasRecurso de ReclamacionErvil Cabrera BarturenAún no hay calificaciones

- Recurso de ReconsideracionDocumento5 páginasRecurso de ReconsideracionEdinson Alberto Mosquera Quinto100% (1)

- Intendencia Lima: Resolución de Intendencia #0241801894457/SUNATDocumento2 páginasIntendencia Lima: Resolución de Intendencia #0241801894457/SUNATleopadcalderonAún no hay calificaciones

- Informe - Caso Adiciones A La Base Imponible Crédio Fiscal El ConcretoDocumento9 páginasInforme - Caso Adiciones A La Base Imponible Crédio Fiscal El ConcretoSERGIO ESPINOZA LEONAún no hay calificaciones

- Documentoelectronico 123012022RDEV010055 18062022Documento3 páginasDocumentoelectronico 123012022RDEV010055 18062022genesis llongoAún no hay calificaciones

- SanciónDocumento11 páginasSanciónJeison Torres QuirozAún no hay calificaciones

- Solicitud CONTRERAS 28 Agosto 2023Documento5 páginasSolicitud CONTRERAS 28 Agosto 2023Hugo Edgar Yapu ApazaAún no hay calificaciones

- Contestación Requerimientos DIANDocumento6 páginasContestación Requerimientos DIANAngie Angel CastellanosAún no hay calificaciones

- Descargos Farmacia OrionDocumento12 páginasDescargos Farmacia OrionarriaismeniaAún no hay calificaciones

- Oficio Reservado Nº88-199376Documento4 páginasOficio Reservado Nº88-199376Maximiliano Rojas SaldíasAún no hay calificaciones

- Rvalores 10470080201 0241802754310 20230224151624 740653508Documento2 páginasRvalores 10470080201 0241802754310 20230224151624 740653508Evelin Tarazona CuencaAún no hay calificaciones

- Resol - Valdez RuizDocumento5 páginasResol - Valdez Ruizpatricia garciaAún no hay calificaciones

- Esc 1 Recurso Reclamacion 06.06.2022Documento8 páginasEsc 1 Recurso Reclamacion 06.06.2022Blad Curo100% (1)

- 2022 Año de La Revolución Cultural para La Despatriarcalización: Por Una Vida Libre de Violencia Contra Las MujeresDocumento4 páginas2022 Año de La Revolución Cultural para La Despatriarcalización: Por Una Vida Libre de Violencia Contra Las MujeresRichard Armando Lara JordánAún no hay calificaciones

- ILLARI Reclamación OP 252 - 2020Documento4 páginasILLARI Reclamación OP 252 - 2020Erick Godofredo Reyes Segovia50% (2)

- Nueva Exogena Medellin Resolucion - Numero - 202350037010Documento12 páginasNueva Exogena Medellin Resolucion - Numero - 202350037010Ana BeltránAún no hay calificaciones

- Septima Cuenta 2 - Cuenta de Cobro y Oficios Contratista 2023Documento3 páginasSeptima Cuenta 2 - Cuenta de Cobro y Oficios Contratista 2023Carolina AngaritaAún no hay calificaciones

- INFORME TECNICO TributarioDocumento18 páginasINFORME TECNICO TributarioJulio Cesar Rojas VentoAún no hay calificaciones

- Oficio 369Documento3 páginasOficio 369Juan C CardonaAún no hay calificaciones

- CorreosDocumento4 páginasCorreosAlfonso Galindo BuitragoAún no hay calificaciones

- DGH-023-2022 DGT-T-18-2022Documento6 páginasDGH-023-2022 DGT-T-18-2022yerlinAún no hay calificaciones

- Respuesta Oficio Persuasivo ROSANYDocumento2 páginasRespuesta Oficio Persuasivo ROSANYBrayan Martinez AguasAún no hay calificaciones

- Decreto 1240Documento6 páginasDecreto 1240JUAN DE JESUS JUNCAL GUAMANAún no hay calificaciones

- Acuerdo Pago Judith 28 Marzo PDFDocumento2 páginasAcuerdo Pago Judith 28 Marzo PDFSalome RodriguezAún no hay calificaciones

- Exposición PP1Documento22 páginasExposición PP1Axuxena ParedesAún no hay calificaciones

- Orlando Parra BarreraDocumento10 páginasOrlando Parra BarreradeicyAún no hay calificaciones

- Ayuditas Tributarias y Contables 2022Documento65 páginasAyuditas Tributarias y Contables 2022Jhonatan Ortega100% (1)

- Interior Circular 002 2023 ESALESDocumento4 páginasInterior Circular 002 2023 ESALESfundacionsonrisasporcolombiabqAún no hay calificaciones

- Certificación de Renta Bruta para PatenteDocumento2 páginasCertificación de Renta Bruta para PatenteAngelica Ugalde100% (1)

- Contenciosos Tributario SiDocumento65 páginasContenciosos Tributario SiJuan Carlos ColqueAún no hay calificaciones

- RG 5453-2023 AFIP Igan Pago A CuentaDocumento5 páginasRG 5453-2023 AFIP Igan Pago A CuentaEstudio Alvarezg AsociadosAún no hay calificaciones

- Taller 4Documento14 páginasTaller 4Espinel FernandoAún no hay calificaciones

- TALLER 4 Procedimiento Tributario..Documento14 páginasTALLER 4 Procedimiento Tributario..Espinel FernandoAún no hay calificaciones

- Rvalores 10482687691 000703048300937 20221109013231 714653061Documento1 páginaRvalores 10482687691 000703048300937 20221109013231 714653061Wenner HanccoccalloAún no hay calificaciones

- AUTOS Y VISTOS: Puestos Los Autos en Despacho paraDocumento2 páginasAUTOS Y VISTOS: Puestos Los Autos en Despacho paraSala Informatica3Aún no hay calificaciones

- 13.1 Dian Resolucion Gran Contribuyente PDFDocumento2 páginas13.1 Dian Resolucion Gran Contribuyente PDFlaura camachoAún no hay calificaciones

- Notificacion Seniat de Error en Retenciones de Iva SidorDocumento2 páginasNotificacion Seniat de Error en Retenciones de Iva SidorElida CastellanoAún no hay calificaciones

- RG 5147-2022 Afip ProcedimientoDocumento3 páginasRG 5147-2022 Afip ProcedimientoEstudio Alvarezg AsociadosAún no hay calificaciones

- Resolucion de ReclamacionDocumento3 páginasResolucion de ReclamacionFreyzer Cubas AbantoAún no hay calificaciones

- Modelo de Reconocimiento de DeudaDocumento2 páginasModelo de Reconocimiento de Deudacaja piuraAún no hay calificaciones

- Palma Rodriguez Shirley SamanthaDocumento2 páginasPalma Rodriguez Shirley SamanthavictorAún no hay calificaciones

- Auto de Mandamiento de Pago Nro. 025751-2024Documento1 páginaAuto de Mandamiento de Pago Nro. 025751-2024alapecarlos725Aún no hay calificaciones

- NAC DGERCGC21 00000012 SignedDocumento6 páginasNAC DGERCGC21 00000012 SignedJoha TorresAún no hay calificaciones

- Resolución 5248/2022Documento4 páginasResolución 5248/2022Andrea del RioAún no hay calificaciones

- Rvalores 10805229336 1740020017691 20220419123444 662452958Documento2 páginasRvalores 10805229336 1740020017691 20220419123444 662452958Chato Record Discotienda AracelyAún no hay calificaciones

- RESPUESTA SUNAT DE BanbifDocumento2 páginasRESPUESTA SUNAT DE BanbifWilber Espinoza CastroAún no hay calificaciones

- FormdevivaDocumento3 páginasFormdevivacuenta cuentosAún no hay calificaciones

- Descargo Pedro 2024Documento3 páginasDescargo Pedro 2024acxel nivin celmiAún no hay calificaciones

- It 400Documento5 páginasIt 400Limber Jesus Gutierrez ArceAún no hay calificaciones

- Ridevol 02 7 10729357591 0241802436289Documento5 páginasRidevol 02 7 10729357591 0241802436289Randy SandovalAún no hay calificaciones

- Solicitud CertificadosDocumento1 páginaSolicitud CertificadosIvanre O. Porto Fc100% (1)

- NRC 30806.act 3. Grupo 7 Nombre Del Estudiante SEBASTIAN CONDE Y PAULA GALINDODocumento15 páginasNRC 30806.act 3. Grupo 7 Nombre Del Estudiante SEBASTIAN CONDE Y PAULA GALINDOsebastian condeAún no hay calificaciones

- Trabao FinalDocumento6 páginasTrabao Finalanahi11111111111111Aún no hay calificaciones

- Rvalores 10422297508 1330020087840 20221129121340 719579351Documento2 páginasRvalores 10422297508 1330020087840 20221129121340 719579351Antonio CONDOR SOCUALAYAAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Gobierno de Díaz Ordaz (Mapas Conceptuales)Documento2 páginasGobierno de Díaz Ordaz (Mapas Conceptuales)Daniela Mayte Hernandez GonzalezAún no hay calificaciones

- Evidencia 1 Asesoría Caso ExportaciónDocumento19 páginasEvidencia 1 Asesoría Caso ExportaciónHector German Becerra PenagosAún no hay calificaciones

- Preguntas TangoDocumento2 páginasPreguntas TangoYadira Chavarria VasquezAún no hay calificaciones

- Parcial Semna 8 Admis FinancieraDocumento9 páginasParcial Semna 8 Admis Financierapfv pfvAún no hay calificaciones

- Lectura - La Reforma de La Administración PúblicaDocumento15 páginasLectura - La Reforma de La Administración PúblicaPedroGerardoGarciaJimenezAún no hay calificaciones

- IEDP Mar-21Documento23 páginasIEDP Mar-21Katherine CalfinAún no hay calificaciones

- Resumen Del Riesgo CambiarioDocumento2 páginasResumen Del Riesgo CambiarioSaulo Javier Flores RiberaAún no hay calificaciones

- Diferencias Entre La Onp y AfpDocumento5 páginasDiferencias Entre La Onp y AfpWendy Midael RiveraAún no hay calificaciones

- Original Condominio Edificio La LineaDocumento1 páginaOriginal Condominio Edificio La LineaMAKI_EBAún no hay calificaciones

- Geohistoria Unidad IIDocumento8 páginasGeohistoria Unidad IIDesibel VilchezAún no hay calificaciones

- Proyecto Ley Chamba Juvenil ANDocumento13 páginasProyecto Ley Chamba Juvenil ANAnthony RodriguezAún no hay calificaciones

- Examen - (AAB01) Cuestionario 2 - Evalúe Sus Conocimientos Contestando El Cuestionario EVA 2 - Retenciones en La FuenteDocumento4 páginasExamen - (AAB01) Cuestionario 2 - Evalúe Sus Conocimientos Contestando El Cuestionario EVA 2 - Retenciones en La FuenteDavid Clemente GonzálezAún no hay calificaciones

- NIA 300 Planificacion de Auditoria de Estados Financieros GRUPO NO. 3Documento41 páginasNIA 300 Planificacion de Auditoria de Estados Financieros GRUPO NO. 3mario_luna88Aún no hay calificaciones

- Paso 1 Erika Viviana Ariza Ariza 102022 - 90Documento75 páginasPaso 1 Erika Viviana Ariza Ariza 102022 - 90Patric OrtizAún no hay calificaciones

- Monografia de Una Empresa IndustrialDocumento3 páginasMonografia de Una Empresa IndustrialmagaliAún no hay calificaciones

- Brochure Dr. AunaDocumento7 páginasBrochure Dr. AunaIrvingAún no hay calificaciones

- Taller Oa y DaDocumento3 páginasTaller Oa y DaSunda yAún no hay calificaciones

- Formulario Transferencias ExteriorDocumento2 páginasFormulario Transferencias ExteriorIsaac BurgosAún no hay calificaciones

- El Recibo de Las Mercancias VerificadoDocumento5 páginasEl Recibo de Las Mercancias VerificadoDidier obandoAún no hay calificaciones

- Caso de Estudio Sociedades de Servicios FinancierosDocumento3 páginasCaso de Estudio Sociedades de Servicios Financieroseduvigene BustamanteAún no hay calificaciones

- Emisión de Carta de Crédito Persona Natural 2020 BloqueadoDocumento8 páginasEmisión de Carta de Crédito Persona Natural 2020 BloqueadoGianfrancoAún no hay calificaciones

- Grupo 5 NUTRESADocumento13 páginasGrupo 5 NUTRESAAngelo AmadoAún no hay calificaciones

- Explotación InfantilDocumento5 páginasExplotación InfantilxXProPlayerXx 777Aún no hay calificaciones

- Dd2 2021-1 AduanasDocumento3 páginasDd2 2021-1 Aduanasmariana riegaAún no hay calificaciones

- La Capacidad para Entregar A Los ClientesDocumento2 páginasLa Capacidad para Entregar A Los ClientesDiana Jackeline Rojas CanalesAún no hay calificaciones

- Taller Economia Preferencias Del Consumidor PDFDocumento11 páginasTaller Economia Preferencias Del Consumidor PDFgabor kozma0% (1)

- Diagrama de Flujo Proceso de Concurso MercantilDocumento8 páginasDiagrama de Flujo Proceso de Concurso MercantilEunice Saraí Leon SalazarAún no hay calificaciones

- Taller Ica 2020 Sept 04Documento15 páginasTaller Ica 2020 Sept 04Karol Yessenia Ariza BuitragoAún no hay calificaciones

- Buenos Aires, 1 6 Jun 1998: RESOLUCIÓN C.N.T.A. N°04/98Documento3 páginasBuenos Aires, 1 6 Jun 1998: RESOLUCIÓN C.N.T.A. N°04/98Agustin CookeAún no hay calificaciones

- Semana 05 - Tarea de Manejo de Fuentes ParafrasisDocumento2 páginasSemana 05 - Tarea de Manejo de Fuentes ParafrasisBryan GomezAún no hay calificaciones