También podría gustarte

- Lluvia de IdeasDocumento28 páginasLluvia de IdeasVanessa Belon DiazAún no hay calificaciones

- Ripley AnalisisDocumento17 páginasRipley AnalisisMilagriithoz Xp Ynga EncaladaAún no hay calificaciones

- La empresa mercantil: elementos, concepto y naturaleza jurídicaDocumento6 páginasLa empresa mercantil: elementos, concepto y naturaleza jurídicaCarlos RzAún no hay calificaciones

- Desarrollo Empresarial Hospitalario PDFDocumento35 páginasDesarrollo Empresarial Hospitalario PDFWilson jose Amell Valencia100% (1)

- Sistemas Integrados de Alimentacion de BovinosDocumento66 páginasSistemas Integrados de Alimentacion de BovinosVenezuelaGanadera.com100% (3)

- 10 Errores Típicos de Los Coaches PrincipiantesDocumento10 páginas10 Errores Típicos de Los Coaches PrincipiantesJosé Alvaro Becerra PérezAún no hay calificaciones

- Gestión de la documentación de constitución y de contratación de la empresa. ADGG0308De EverandGestión de la documentación de constitución y de contratación de la empresa. ADGG0308Aún no hay calificaciones

- Negociación internacional entre empresas mexicana y brasileñaDocumento50 páginasNegociación internacional entre empresas mexicana y brasileñaOliver Ramos75% (4)

- Fondo Del ComercioDocumento10 páginasFondo Del Comerciogalantroliranzo80% (5)

- La Empresa MercantilDocumento3 páginasLa Empresa MercantilJoshy Morales100% (4)

- 100 Estartup - Ponte en Marcha - Chris GuillebeauDocumento288 páginas100 Estartup - Ponte en Marcha - Chris GuillebeauFull PC Solutions100% (1)

- Unidad 6. La Administración en México y La Teoría OrganizacionalDocumento8 páginasUnidad 6. La Administración en México y La Teoría Organizacionalescueladegobierno100% (1)

- Trabajo Final Legislacion ComercialDocumento11 páginasTrabajo Final Legislacion ComercialLissette PeraltaAún no hay calificaciones

- Tarea II Legislacion Comercial.Documento6 páginasTarea II Legislacion Comercial.Alexa la NegraAún no hay calificaciones

- La Actividad Económica OrganizadaDocumento11 páginasLa Actividad Económica OrganizadaAntonella Torres PissinisAún no hay calificaciones

- TEMA IV El Fondo de ComercioDocumento13 páginasTEMA IV El Fondo de ComercioEsther Marzan Martinez100% (2)

- El fondo de comercio: concepción, naturaleza y elementosDocumento4 páginasEl fondo de comercio: concepción, naturaleza y elementosMaria SorianoAún no hay calificaciones

- Empresa MercantilDocumento12 páginasEmpresa Mercantiljesus perezAún no hay calificaciones

- CLASE 2 - Definición de Empresa y Su Régimen ConstitucionalDocumento33 páginasCLASE 2 - Definición de Empresa y Su Régimen Constitucionaldaniella sotoAún no hay calificaciones

- Tarea No. 3 Lesgislacion ComercialDocumento5 páginasTarea No. 3 Lesgislacion ComercialJuanAún no hay calificaciones

- Contabilidad BeatrizDocumento12 páginasContabilidad BeatrizAnderson Solorzano AvilaAún no hay calificaciones

- Fondo de Comercio: Análisis de sus Elementos ConstitutivosDocumento13 páginasFondo de Comercio: Análisis de sus Elementos ConstitutivosLuis Daniel Reyes Cordero.Aún no hay calificaciones

- Fondo EmpresarialDocumento20 páginasFondo EmpresarialPedro Marchena HernándezAún no hay calificaciones

- Fondos o Establecimiento de ComercioDocumento9 páginasFondos o Establecimiento de ComercioaldoAún no hay calificaciones

- TEMA 01 DERECHO COMERCIAL II-fusionadoDocumento31 páginasTEMA 01 DERECHO COMERCIAL II-fusionadoSantiago Rodriguez MestasAún no hay calificaciones

- La Empresa en La Nueva Dogmatica JuridicaDocumento22 páginasLa Empresa en La Nueva Dogmatica JuridicamartinrubenlopezAún no hay calificaciones

- Unidad II_FONDO de COMERCIODocumento11 páginasUnidad II_FONDO de COMERCIOGaston EspindolaAún no hay calificaciones

- Trabajo de Derecho Comercial 3Documento5 páginasTrabajo de Derecho Comercial 3apolinar diaz sanchezAún no hay calificaciones

- Fondo o Establecimiento de ComercioDocumento12 páginasFondo o Establecimiento de ComercioAnonymous UIRmDwAún no hay calificaciones

- MercantilDocumento18 páginasMercantil2q84sbf5y8Aún no hay calificaciones

- Fondo de comercio elementosDocumento6 páginasFondo de comercio elementosLuiyyi EspinoAún no hay calificaciones

- Libro Sistema de Información Documentari1Documento100 páginasLibro Sistema de Información Documentari1RominaAún no hay calificaciones

- Fondo de ComercioDocumento5 páginasFondo de ComercioElvis Alexander Soriano CanóAún no hay calificaciones

- Fondo de comercio elementosDocumento35 páginasFondo de comercio elementosmartinAún no hay calificaciones

- Normatividad Sobre EmpresasDocumento37 páginasNormatividad Sobre EmpresasNelly Sofia De La Hoz BolañoAún no hay calificaciones

- Universidad Abierta para Adultos: Nombre: Francisco Emilio Calcaño MatriculaDocumento7 páginasUniversidad Abierta para Adultos: Nombre: Francisco Emilio Calcaño Matriculaana franchesca calcaño guzmanAún no hay calificaciones

- 2.1 Tarea La Empresa y Los Auxiliares Mercantiles.Documento7 páginas2.1 Tarea La Empresa y Los Auxiliares Mercantiles.Araceli Lucero ContrerasAún no hay calificaciones

- Empresa comercial: conceptos, elementos y clasificacionesDocumento10 páginasEmpresa comercial: conceptos, elementos y clasificacionesabiAún no hay calificaciones

- Tarea 3-Jessica Fils Lebrón - Legislación ComercialDocumento5 páginasTarea 3-Jessica Fils Lebrón - Legislación Comercialwilliam amadorAún no hay calificaciones

- Gestion Contable 1Documento3 páginasGestion Contable 1andersonsuper93.0Aún no hay calificaciones

- Resumen Derecho EmpresarioDocumento42 páginasResumen Derecho EmpresariofaustoAún no hay calificaciones

- Resumen de Derecho Privado II JDocumento81 páginasResumen de Derecho Privado II JMicaela VazquezAún no hay calificaciones

- Empresa mercantil: elementos personales, materiales e incorporadosDocumento15 páginasEmpresa mercantil: elementos personales, materiales e incorporadosLogan ReachAún no hay calificaciones

- Derecho Empresario MiercolesDocumento41 páginasDerecho Empresario MiercolesBellAún no hay calificaciones

- Derecho Empresarial - Universidad Tecnológica Del PeruDocumento15 páginasDerecho Empresarial - Universidad Tecnológica Del PeruYahira vasquez gonzalesAún no hay calificaciones

- Tarea 4 Comercial IDocumento7 páginasTarea 4 Comercial IAmbar CarvajalAún no hay calificaciones

- Fondo de ComercioDocumento14 páginasFondo de ComercioJohanny Reyes BonillaAún no hay calificaciones

- Formalizar Una Empresa1Documento2 páginasFormalizar Una Empresa1Celia Carmina Feliz FelizAún no hay calificaciones

- Cuestionario5 Legislacion Co.Documento6 páginasCuestionario5 Legislacion Co.olssgholtAún no hay calificaciones

- Teoria Fondo ComercioDocumento6 páginasTeoria Fondo ComercioGerardo PedrazaAún no hay calificaciones

- Ensayo Sobre Fondo de ComercioDocumento4 páginasEnsayo Sobre Fondo de ComercioDuneiskhar YegresAún no hay calificaciones

- La empresa mercantil: concepto, naturaleza jurídica y elementosDocumento11 páginasLa empresa mercantil: concepto, naturaleza jurídica y elementosOscar Sajidh CastañedaAún no hay calificaciones

- Elementos Del Derecho ComercialDocumento20 páginasElementos Del Derecho ComercialArmand GonzalezAún no hay calificaciones

- Cuestionario 7 MERCANTILDocumento10 páginasCuestionario 7 MERCANTILAARON ENMANUEL ESPINA SANCHEZAún no hay calificaciones

- Actividad en ClaseDocumento4 páginasActividad en ClaseNallely RiquelmeAún no hay calificaciones

- La Empresa MercantilDocumento6 páginasLa Empresa MercantilJOSELIN DEL CARMEN PELAYO PINEDAAún no hay calificaciones

- Guía para MercantilDocumento20 páginasGuía para MercantilArlethAún no hay calificaciones

- Elementos de la empresa y el derecho empresarialDocumento13 páginasElementos de la empresa y el derecho empresarialCristal PatricioAún no hay calificaciones

- Empresa MercantilDocumento9 páginasEmpresa MercantilJonas HéctorAún no hay calificaciones

- FondoComercioElementosProtecciónDocumento2 páginasFondoComercioElementosProtecciónAbreu AbreuAún no hay calificaciones

- Unidad 2 RLEDocumento3 páginasUnidad 2 RLEolga beatrizAún no hay calificaciones

- Libro Sistema de Información DocumentariaDocumento100 páginasLibro Sistema de Información DocumentariaRominaAún no hay calificaciones

- Comercial LLDocumento29 páginasComercial LLLurena Villanueva RequezAún no hay calificaciones

- Libro Contalidad Superior 2020Documento228 páginasLibro Contalidad Superior 2020adelakiara105Aún no hay calificaciones

- Principio de Conservación de La EmpresaDocumento10 páginasPrincipio de Conservación de La EmpresaFrancisco DuranAún no hay calificaciones

- Avance de Formaciòn de EmpresaDocumento13 páginasAvance de Formaciòn de EmpresaEnrique QuispeAún no hay calificaciones

- Cuadro Signotico de Superior Ii Tarea IDocumento6 páginasCuadro Signotico de Superior Ii Tarea IYolanda PeñaAún no hay calificaciones

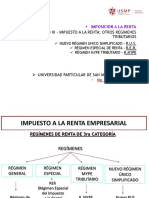

- UNIDAD VI - OTROS REGIMENES TRIBUTARIOS - FSAMHAN 2023 OkDocumento55 páginasUNIDAD VI - OTROS REGIMENES TRIBUTARIOS - FSAMHAN 2023 OkCARLOS JOSE CIPRIAN DE LOS RIOSAún no hay calificaciones

- CLASE 5 - El Empresario y Los Libros ContablesDocumento20 páginasCLASE 5 - El Empresario y Los Libros Contablesdaniella sotoAún no hay calificaciones

- CLASE 1 - Origen y Evolución Del Derecho Empresarial (Conflicto de Codificación Unicode 1)Documento35 páginasCLASE 1 - Origen y Evolución Del Derecho Empresarial (Conflicto de Codificación Unicode 1)andrea lucero cabrera caceresAún no hay calificaciones

- CLASE 4 - Concepto de Empresario y Sus ClasesDocumento23 páginasCLASE 4 - Concepto de Empresario y Sus Clasesdaniella sotoAún no hay calificaciones

- Ayuda Memoria Iep Santa Maria Del RosarioDocumento1 páginaAyuda Memoria Iep Santa Maria Del RosarioSilvio Joel Celis SalazarAún no hay calificaciones

- Certificado Gabinetes de ManguerasDocumento1 páginaCertificado Gabinetes de ManguerasSilvio Joel Celis SalazarAún no hay calificaciones

- Certificado de Esxtintores Rodantes Bloque D.Documento1 páginaCertificado de Esxtintores Rodantes Bloque D.Silvio Joel Celis SalazarAún no hay calificaciones

- Portada PionerDocumento1 páginaPortada PionerSilvio Joel Celis SalazarAún no hay calificaciones

- Expo Consultoria EmpresarialDocumento8 páginasExpo Consultoria EmpresarialBuatista LeoAún no hay calificaciones

- Informe Empresa Floricultora Sayonara PracticumDocumento12 páginasInforme Empresa Floricultora Sayonara PracticumDavid PérezAún no hay calificaciones

- MONOGRAFÍA-proyectos de InversiónDocumento17 páginasMONOGRAFÍA-proyectos de InversiónElisa Angulo CastilloAún no hay calificaciones

- Borrador PymesDocumento20 páginasBorrador PymesCamila zabalaAún no hay calificaciones

- MEGATENDENCIASDocumento21 páginasMEGATENDENCIASMinotramellAún no hay calificaciones

- Ensayo Sosobre El Pensamiento EstratégicoDocumento8 páginasEnsayo Sosobre El Pensamiento EstratégicoDistribuidora Distritur de urabáAún no hay calificaciones

- Ensayo Iso 26000Documento10 páginasEnsayo Iso 26000ismary19860% (1)

- Salvando El Capitalismo - AnálisisDocumento2 páginasSalvando El Capitalismo - AnálisisFer_LumiAún no hay calificaciones

- Gestión de Riesgos ArgosDocumento5 páginasGestión de Riesgos ArgosVanessa Hernandez PachecoAún no hay calificaciones

- Buenresumen Derecho de Los Negocios Internacionales PDFDocumento267 páginasBuenresumen Derecho de Los Negocios Internacionales PDFLuis Antonio DiazAún no hay calificaciones

- Apunte de Modelos Economicos Tercera Version 05-04-16 1Documento261 páginasApunte de Modelos Economicos Tercera Version 05-04-16 1Spotify Hot 50Aún no hay calificaciones

- Desarrollo Del Espiritu EmprendedorDocumento144 páginasDesarrollo Del Espiritu EmprendedorjmovillaaAún no hay calificaciones

- CP Gestion de Salud OcupacionalDocumento9 páginasCP Gestion de Salud OcupacionalJaime MahechaAún no hay calificaciones

- Texto Paralelo Legislacion III UnidadDocumento21 páginasTexto Paralelo Legislacion III UnidadHillary Lorivel Hernández de la CruzAún no hay calificaciones

- Informe de Proyecto de Distribución de Areas Verdes y PaisajismoDocumento13 páginasInforme de Proyecto de Distribución de Areas Verdes y PaisajismoAlejandra Estefani Meléndez OrozcoAún no hay calificaciones

- Observatorio Costo Barreras Burocráticas 2013Documento394 páginasObservatorio Costo Barreras Burocráticas 2013Víctor Esquivel SánchezAún no hay calificaciones

- Material Digital Manuel CalveloDocumento49 páginasMaterial Digital Manuel CalveloAlejandra Le-BertAún no hay calificaciones

- 1informe Const. de PedroDocumento63 páginas1informe Const. de PedrojfsallanAún no hay calificaciones

- Importancia de La Cultura Emprendedora en El Desarrollo Integral Del Ser HumanoDocumento5 páginasImportancia de La Cultura Emprendedora en El Desarrollo Integral Del Ser HumanolilianmaribellaAún no hay calificaciones

- Análisis de la microempresa Natural YogurtDocumento10 páginasAnálisis de la microempresa Natural YogurtmedelihAún no hay calificaciones

- Gestión del riesgo empresarialDocumento6 páginasGestión del riesgo empresarialWin VidesAún no hay calificaciones

- Contrato de FactoringDocumento15 páginasContrato de FactoringJohan GonzalezAún no hay calificaciones