También podría gustarte

- Ejercicios P2-28 y P2-29A ContabilidadDocumento14 páginasEjercicios P2-28 y P2-29A ContabilidadLizeth77% (13)

- PC2 - 53 Terminadou2Documento4 páginasPC2 - 53 Terminadou2Elshin David ObregonAún no hay calificaciones

- Actividad 2, Modulo 3Documento9 páginasActividad 2, Modulo 3Limpiezas Rodriguez83% (6)

- Actividad No. 2 Modulo 3Documento5 páginasActividad No. 2 Modulo 3lorena67% (6)

- Trabajo Final Contabilidad 1 UapaDocumento7 páginasTrabajo Final Contabilidad 1 Uapajohn isaiasAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento12 páginasActividad No. 2 Modulo 3Joaqui Rodriguez100% (1)

- Tarea 1 Contabilidad Gerencial UnitecDocumento12 páginasTarea 1 Contabilidad Gerencial UnitecAllan Paredes50% (2)

- Tarea 2 de Contabilidad 2Documento7 páginasTarea 2 de Contabilidad 2Yamilka Rafaela Mercado Gómez100% (2)

- Ensayo - El LoraxDocumento3 páginasEnsayo - El LoraxIsaac Ramirez100% (1)

- Cristofer Azaña - Ej. ContabilidadDocumento10 páginasCristofer Azaña - Ej. ContabilidadCristofer AzañaAún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo Milenio: ContabilidadDocumento16 páginasUniversidad Cristiana Evangélica Nuevo Milenio: ContabilidadJosua Reyes100% (8)

- Universidad Cristiana Evangélica Nuevo Milenio: ContabilidadDocumento19 páginasUniversidad Cristiana Evangélica Nuevo Milenio: ContabilidadJosua Reyes67% (3)

- Actividad No. 2 Modulo 3Documento6 páginasActividad No. 2 Modulo 3Jose Gabriel Rosario100% (3)

- Respuestas Cap 3 GuajardoDocumento6 páginasRespuestas Cap 3 GuajardoMaria Morocho0% (1)

- Manual práctico de sociedades y asociaciones civiles 2016De EverandManual práctico de sociedades y asociaciones civiles 2016Calificación: 3 de 5 estrellas3/5 (1)

- Liderazgo EstrategicoDocumento6 páginasLiderazgo EstrategicoGisel Carlina PerezAún no hay calificaciones

- Investigación Contable 50 PreguntasDocumento33 páginasInvestigación Contable 50 PreguntasLina Borja Morales100% (6)

- Guia Contabilidad 1Documento11 páginasGuia Contabilidad 1Elvis RiveraAún no hay calificaciones

- GUIA CONTAaDocumento10 páginasGUIA CONTAaScarleth RegaladoAún no hay calificaciones

- Ejercicios Grupo # 7Documento47 páginasEjercicios Grupo # 7Supervisor SunwaterAún no hay calificaciones

- CONTADocumento3 páginasCONTAlalaAún no hay calificaciones

- Actividad 2 Analisis Contable IDocumento15 páginasActividad 2 Analisis Contable IMarlen MarinAún no hay calificaciones

- Cristofer Azaña - Ej. ContabilidadDocumento21 páginasCristofer Azaña - Ej. ContabilidadCristofer AzañaAún no hay calificaciones

- Tarea 3 Parcial 1 Jonathan MonjeDocumento7 páginasTarea 3 Parcial 1 Jonathan MonjeChelsea SagastumeAún no hay calificaciones

- Documento 7 MergedDocumento7 páginasDocumento 7 MergedChelsea SagastumeAún no hay calificaciones

- Tarea 3 Primer Parcial Eduardo Daniel Irias GonzalezDocumento7 páginasTarea 3 Primer Parcial Eduardo Daniel Irias Gonzalezdaniel gonzalezAún no hay calificaciones

- Contabilidad 2 Tarea 1Documento8 páginasContabilidad 2 Tarea 1Yanet PujolsAún no hay calificaciones

- Modulo 3 Actividad 2Documento8 páginasModulo 3 Actividad 2johanny Burgos VillafañaAún no hay calificaciones

- Tarea 3 - Parcial 1 - Elvira - GalvezDocumento5 páginasTarea 3 - Parcial 1 - Elvira - GalvezGisselle GalvezAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento8 páginasActividad No. 2 Modulo 3Elianny CaceresAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento8 páginasActividad No. 2 Modulo 3Lisselot RodriguezAún no hay calificaciones

- Trabojo Fianla de Contabilidad 1 2019Documento3 páginasTrabojo Fianla de Contabilidad 1 2019paolaAún no hay calificaciones

- Trabajo Final Contabilidad 1Documento2 páginasTrabajo Final Contabilidad 1Andry GallardoAún no hay calificaciones

- Tarea 3 - Parcial 1 - Elvira - GalvezDocumento5 páginasTarea 3 - Parcial 1 - Elvira - GalvezGisselle GalvezAún no hay calificaciones

- Tarea Primer Parcial 02022020Documento5 páginasTarea Primer Parcial 02022020Gisselle GalvezAún no hay calificaciones

- Actividad No. 2 Modulo 3 ListaDocumento6 páginasActividad No. 2 Modulo 3 ListaMelanie Ramos100% (1)

- Contabilidad Parte 3Documento3 páginasContabilidad Parte 3KevinAún no hay calificaciones

- Actividad No. 2 Modulo 3 (4) CDocumento9 páginasActividad No. 2 Modulo 3 (4) CGabriel Perez AquinpAún no hay calificaciones

- Contabilidad II - Ciclo ContableDocumento7 páginasContabilidad II - Ciclo ContableAlexis CenterAún no hay calificaciones

- Actividad No. 2 Modulo 3 - KathDocumento7 páginasActividad No. 2 Modulo 3 - KathKatherine Propiedad de Cristo100% (1)

- Tarea 8Documento2 páginasTarea 8swaguer1192Aún no hay calificaciones

- Trabajo de Clase N°5Documento9 páginasTrabajo de Clase N°5Kevin RodriguezAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3Del Carmen Jimenez AnyelinaAún no hay calificaciones

- NRC 10599 Ayala KevinDocumento4 páginasNRC 10599 Ayala KevinBrayanAún no hay calificaciones

- PC1 23Documento4 páginasPC1 23Cesia FloresAún no hay calificaciones

- Actividad III Módulo III Laura Solano..Documento9 páginasActividad III Módulo III Laura Solano..Laura Mariel Solano PerezAún no hay calificaciones

- El Ciclo Contable. (1) TAREADocumento9 páginasEl Ciclo Contable. (1) TAREAYubeisy OlivoAún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo Milenio: Edis Enrique Pastrana PinedaDocumento14 páginasUniversidad Cristiana Evangélica Nuevo Milenio: Edis Enrique Pastrana PinedaEdisPastranaPinedaAún no hay calificaciones

- Registro de Operaciones Parte 1Documento21 páginasRegistro de Operaciones Parte 1Paola RosalesAún no hay calificaciones

- PDF Ejercicios p2 28 y p2 29a ContabilidadDocumento14 páginasPDF Ejercicios p2 28 y p2 29a ContabilidadJeon TriviñosAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3Yeysi Bello BelloAún no hay calificaciones

- Contabilidad 1 Trabajo FinalDocumento8 páginasContabilidad 1 Trabajo FinalRubellys KhrystalAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3salomeAún no hay calificaciones

- Ejercicio 1 Modulo 4 Unidad 2Documento8 páginasEjercicio 1 Modulo 4 Unidad 2Berkys Escaño EusebioAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento8 páginasActividad No. 2 Modulo 3Elianny CaceresAún no hay calificaciones

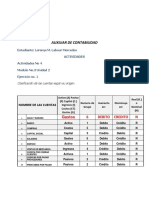

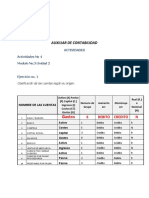

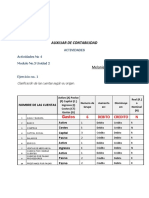

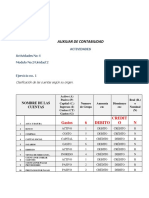

- Auxiliar de ContabilidadDocumento7 páginasAuxiliar de ContabilidadIsaias CharlesAún no hay calificaciones

- Auxiliar de Contabilidad: Actividades Actividades No 4 Modulo No.3 Unidad 2Documento7 páginasAuxiliar de Contabilidad: Actividades Actividades No 4 Modulo No.3 Unidad 2Isaias Charles100% (1)

- Solucion Del Taller 2 ContabilidadDocumento4 páginasSolucion Del Taller 2 Contabilidadcamila salgueroAún no hay calificaciones

- Tarea 2 Contabilidad IDocumento5 páginasTarea 2 Contabilidad INathalie RodriguezAún no hay calificaciones

- Actividad No. 2 Modulo 4Documento9 páginasActividad No. 2 Modulo 4Katherine Martinez AlcantaraAún no hay calificaciones

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Manual práctico de sociedades y asociaciones civiles 2021De EverandManual práctico de sociedades y asociaciones civiles 2021Aún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Universidad Cristiana Evangelica Nuevo Milenio: Contabilidad "1"Documento9 páginasUniversidad Cristiana Evangelica Nuevo Milenio: Contabilidad "1"Elvis RiveraAún no hay calificaciones

- 121310018-8 Ejercicios Prácticos No.5.Documento7 páginas121310018-8 Ejercicios Prácticos No.5.Elvis Rivera100% (1)

- Qué Es La Paráfrasis EjercicioDocumento3 páginasQué Es La Paráfrasis EjercicioYõlïbęth ÇortezAún no hay calificaciones

- El EnsayoDocumento3 páginasEl EnsayoAna Josefa Rivero Ramirez0% (1)

- Actividad 15Documento11 páginasActividad 15Elvis RiveraAún no hay calificaciones

- Convenio Cooperacion CHN-CNA PDFDocumento6 páginasConvenio Cooperacion CHN-CNA PDFPresto PuacAún no hay calificaciones

- Marco Antonio Villa Hernández LRC Tel. 5535562769Documento3 páginasMarco Antonio Villa Hernández LRC Tel. 5535562769Marco VillaAún no hay calificaciones

- Taller No 01 D DSP 2020-2Documento5 páginasTaller No 01 D DSP 2020-2Andres TorradoAún no hay calificaciones

- Rol de EntregaDocumento10 páginasRol de EntregaMayraAún no hay calificaciones

- Tablas Pestel y Porter CuantificadoDocumento14 páginasTablas Pestel y Porter CuantificadoKatherine TorresAún no hay calificaciones

- Propuesta de Planta Centralizada de Servicios Sostenibles: Innovadoras para Soluciones Circulares MueblesDocumento70 páginasPropuesta de Planta Centralizada de Servicios Sostenibles: Innovadoras para Soluciones Circulares MueblesJesus Olmedilla BahilloAún no hay calificaciones

- Manual Acero Deck SencicoDocumento31 páginasManual Acero Deck SencicoZoraida MontalvoAún no hay calificaciones

- InfografíaDocumento1 páginaInfografíaLiliancitaLcJsAún no hay calificaciones

- Practica 2Documento17 páginasPractica 2Tania Meliza Carrion MorochoAún no hay calificaciones

- Actividad 3 Mercado de ServiciosDocumento13 páginasActividad 3 Mercado de ServiciosWendy Elizabeth PérezAún no hay calificaciones

- CV Meza Hidalgo Frank GhersonDocumento6 páginasCV Meza Hidalgo Frank GhersonFRANK GHERSON MEZA HIDALGOAún no hay calificaciones

- Matriz AmbientalDocumento20 páginasMatriz AmbientalkarlotaAún no hay calificaciones

- Tu Propio Salón de Belleza o PeluqueríaDocumento3 páginasTu Propio Salón de Belleza o PeluqueríaandreAún no hay calificaciones

- Guarnizo Sastoque Kerly Venessa - Carta - de - Funciones PDFDocumento1 páginaGuarnizo Sastoque Kerly Venessa - Carta - de - Funciones PDFVanessa Guarnizo SastoqueAún no hay calificaciones

- Introduccion Mineria-Edicion2 Lm1b1t2 r2-20180110Documento51 páginasIntroduccion Mineria-Edicion2 Lm1b1t2 r2-20180110JassfriAún no hay calificaciones

- Contabilidad AdministrativaDocumento9 páginasContabilidad AdministrativaCentro de internetAún no hay calificaciones

- Examen Del SenaDocumento3 páginasExamen Del SenaJOHANA JANETH JARABA DEDEAún no hay calificaciones

- Ensayo El Papel de Contador Publico en La AuditoriaDocumento2 páginasEnsayo El Papel de Contador Publico en La AuditoriaNINA YAMILE CASTIBLANCO GALVISAún no hay calificaciones

- Situación de ControlDocumento2 páginasSituación de ControlDaniela GómezAún no hay calificaciones

- Concepto de Almacén y AlmacenamientoDocumento87 páginasConcepto de Almacén y AlmacenamientoDaniela HurtadoAún no hay calificaciones

- Gutemberto (Tornillos)Documento61 páginasGutemberto (Tornillos)ajrangelnAún no hay calificaciones

- Cuestionario de CostosDocumento12 páginasCuestionario de CostosVictoria RosaAún no hay calificaciones

- Beneficios A EmpleadosDocumento5 páginasBeneficios A EmpleadosJoselin Cuentas AtencioAún no hay calificaciones

- Identificación Oportunidades Agregado Valor Cadena ARROZDocumento114 páginasIdentificación Oportunidades Agregado Valor Cadena ARROZcorreo empresarialAún no hay calificaciones

- Envase de Producto Alimenticio: Taller de Diseño Y Proyecto 3Documento3 páginasEnvase de Producto Alimenticio: Taller de Diseño Y Proyecto 3Flor EsquivelAún no hay calificaciones

- Anda Adalah Seorang Manajer Operasi Dan Anda Khawatir Tentang Kemampuan Memenuhi Persyaratan Penjualan Dalam Beberapa Bulan MendatangDocumento7 páginasAnda Adalah Seorang Manajer Operasi Dan Anda Khawatir Tentang Kemampuan Memenuhi Persyaratan Penjualan Dalam Beberapa Bulan MendatangScribdTranslationsAún no hay calificaciones

- Entendiendo La Competitividad en Medio de La Globalización - EJE 1Documento19 páginasEntendiendo La Competitividad en Medio de La Globalización - EJE 1David JimenezAún no hay calificaciones