También podría gustarte

- Contabilidad BasicaDocumento28 páginasContabilidad BasicaJoan SA100% (1)

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Universidad Continental Facultad de Ciencias de La Empres1Documento10 páginasUniversidad Continental Facultad de Ciencias de La Empres1Marinelly Vargas QuispeAún no hay calificaciones

- Equipos de Limpieza y Carguio ConvencionalesDocumento15 páginasEquipos de Limpieza y Carguio ConvencionalesÁlvaroAresApazaVascuenceAún no hay calificaciones

- Tarea 2.1. Unidad 2Documento16 páginasTarea 2.1. Unidad 2Daniela Diaz100% (1)

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados Basicosgraq10698415Aún no hay calificaciones

- Guía Examen Parcial NIF Relativas Al ActivoDocumento6 páginasGuía Examen Parcial NIF Relativas Al ActivoKarla VillafañaAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosMarco Aurelio LopezAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Tarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialDocumento8 páginasTarea Semana # 2 Ensayo Sobre La NIF A-2 para El Primer ParcialAlan PolvonAún no hay calificaciones

- T1a1 - Investigación ContabilidadDocumento10 páginasT1a1 - Investigación ContabilidadJuárez Hernández Edgar GadielAún no hay calificaciones

- Caracteristicas de La Informacion ContableDocumento23 páginasCaracteristicas de La Informacion ContableAdali ChavezAún no hay calificaciones

- Práctica N°1 CG 082020Documento9 páginasPráctica N°1 CG 082020Bryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Lopez Arely Act1Documento11 páginasLopez Arely Act1Arely Lopez JordanAún no hay calificaciones

- Postulados Básicos Según NIF.Documento4 páginasPostulados Básicos Según NIF.Magali PérezAún no hay calificaciones

- PCGAsDocumento17 páginasPCGAsEmilse AlvarezAún no hay calificaciones

- 2 - PCGAsDocumento17 páginas2 - PCGAsEmilse AlvarezAún no hay calificaciones

- Guia Contabilidad 1Documento5 páginasGuia Contabilidad 1Fulanita5 De talAún no hay calificaciones

- Postulados Básicos Estructura.Documento2 páginasPostulados Básicos Estructura.Bubbazad IDKAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosCalamarto CesarAún no hay calificaciones

- Que Son Los Postulados ContablesDocumento2 páginasQue Son Los Postulados ContablesLilian Peñaran100% (2)

- PostuladosDocumento6 páginasPostuladosJass MartinezAún no hay calificaciones

- Conta PostuladosDocumento9 páginasConta PostuladosJESUS ALTAIR PACHECO GUTIERREZAún no hay calificaciones

- Contabilidad Financiera 1.Documento8 páginasContabilidad Financiera 1.solv28032Aún no hay calificaciones

- Contabilidad Básica IntroducciónDocumento3 páginasContabilidad Básica IntroducciónHeidi JuárezAún no hay calificaciones

- Tarea Individual 1Documento4 páginasTarea Individual 1Cesar AldanaAún no hay calificaciones

- Collazos - Angie - Actividad 1 - Cont - Fina - GaragoaDocumento14 páginasCollazos - Angie - Actividad 1 - Cont - Fina - GaragoaFernández AngieAún no hay calificaciones

- UNIVERSIDAD GALILEO Semana 9 Empresa 1Documento14 páginasUNIVERSIDAD GALILEO Semana 9 Empresa 1Janay MelgarAún no hay calificaciones

- Procesos ContablesDocumento11 páginasProcesos ContablesLYPM100% (2)

- Postulados Básicos de La ContabilidadDocumento5 páginasPostulados Básicos de La Contabilidadalan villaseñor cruzAún no hay calificaciones

- Resumen Ejecutivo de Los PostuladosDocumento3 páginasResumen Ejecutivo de Los PostuladosEstephania JiménezAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosAlejandro Fillo BernardinoAún no hay calificaciones

- Contabilidad IDocumento64 páginasContabilidad IOmar MedinaAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosFernando RamirezAún no hay calificaciones

- U1. Postulados Basicos de La Contabilidad FinancieraDocumento2 páginasU1. Postulados Basicos de La Contabilidad FinancieraLUISCAún no hay calificaciones

- Tarea 1. - ContabilidadDocumento5 páginasTarea 1. - ContabilidadEmmanuel Muñoz DelgadoAún no hay calificaciones

- Resumen Capitulo 2 PDFDocumento4 páginasResumen Capitulo 2 PDFCarlos N.Aún no hay calificaciones

- Postulados Básicos de La ContabilidadDocumento3 páginasPostulados Básicos de La Contabilidadcarlos delgadillo50% (2)

- 8 Principios de Las NIFDocumento6 páginas8 Principios de Las NIFJuan BoloAún no hay calificaciones

- Informe Capacitacion CadDocumento6 páginasInforme Capacitacion CadKarla Alessandra Miranda VargasAún no hay calificaciones

- Actividad 3 - Postulados Básicos de La Financiera (NIF A-2)Documento4 páginasActividad 3 - Postulados Básicos de La Financiera (NIF A-2)Domingo Joaquin Sanchez MAún no hay calificaciones

- POSTULADOS BÁSICOS DE LAS NIFsDocumento10 páginasPOSTULADOS BÁSICOS DE LAS NIFsAnahi RodriguezAún no hay calificaciones

- Resumen NIF A-1Documento10 páginasResumen NIF A-1JENNIFER SANTOS HERNANDEZAún no hay calificaciones

- Cuestionario Capitulo 2 Contabilidad Financiera de Gerardo GuajardoDocumento2 páginasCuestionario Capitulo 2 Contabilidad Financiera de Gerardo GuajardoEdith jara quispe50% (2)

- Postulados BasicosDocumento17 páginasPostulados BasicosStephani NajeraAún no hay calificaciones

- Contenido de La Clase 1Documento63 páginasContenido de La Clase 1Odalys Itzel Zepeda PerezAún no hay calificaciones

- La Operatividad de Los Bancos ComercialesDocumento17 páginasLa Operatividad de Los Bancos Comercialesdioscar1989100% (3)

- Resumenes Proceso ContableDocumento11 páginasResumenes Proceso ContableHeidi JuárezAún no hay calificaciones

- Introduccion A La Gestion FinancieraDocumento10 páginasIntroduccion A La Gestion FinancieraJoel Ito LuqueAún no hay calificaciones

- Grupo 06 - Elementos y Clases Del Sistema de Control FinancieroDocumento18 páginasGrupo 06 - Elementos y Clases Del Sistema de Control FinancieroPatoBb AdsAún no hay calificaciones

- Contabilidad Maria FernandaDocumento5 páginasContabilidad Maria FernandafernandaAún no hay calificaciones

- Cuestionario 1 ActividadDocumento10 páginasCuestionario 1 ActividadMarisol LeitónAún no hay calificaciones

- Resume N Post Ula DosDocumento9 páginasResume N Post Ula Doscarolina andrade villaAún no hay calificaciones

- Contabilidad General Tarea Lesbia QuirozDocumento8 páginasContabilidad General Tarea Lesbia QuirozLesbya QuirozAún no hay calificaciones

- Conta Bili DadDocumento19 páginasConta Bili DadYHONY RAFAEL CURASI CUTIPAAún no hay calificaciones

- Hernández Arias Claudia Carolina Act2 Postulados FinancieraDocumento3 páginasHernández Arias Claudia Carolina Act2 Postulados Financiera2018 Soc GUTIERREZ ARAUJO KARINAAún no hay calificaciones

- Contabilidad CUESTIONARIO Unidad 1Documento3 páginasContabilidad CUESTIONARIO Unidad 1JeromeNeffNovasAún no hay calificaciones

- Importancia de Da ContabilidadDocumento4 páginasImportancia de Da ContabilidadMariangelAún no hay calificaciones

- Principio de Contabilidad Generalmente AceptadaDocumento2 páginasPrincipio de Contabilidad Generalmente Aceptadarodriguezsofia7590Aún no hay calificaciones

- E2-T2-Principios y Normas Internacionales Rev0Documento13 páginasE2-T2-Principios y Normas Internacionales Rev0Luis Daniel Richards LayaAún no hay calificaciones

- Tarea Lea 2.1Documento17 páginasTarea Lea 2.1Jozze HabboAún no hay calificaciones

- MODULACIÓN DE ANDAMIOS VOLADIZOS BAJO PIPE RACK Rev0Documento7 páginasMODULACIÓN DE ANDAMIOS VOLADIZOS BAJO PIPE RACK Rev0Luis LinoAún no hay calificaciones

- 29 MutualismoDocumento15 páginas29 MutualismoLuis Enrique Garcia ChaverraAún no hay calificaciones

- Actividad 4Documento11 páginasActividad 4RubyAún no hay calificaciones

- Plan de Cuentas Contabilidad General 2021Documento6 páginasPlan de Cuentas Contabilidad General 2021Jorge PaniaguaAún no hay calificaciones

- Glosario 3 PDFDocumento2 páginasGlosario 3 PDFElian CarrilloAún no hay calificaciones

- St&P-gi-r-06 Reporte NC, Acción Correctiva y PreventivaDocumento6 páginasSt&P-gi-r-06 Reporte NC, Acción Correctiva y PreventivaLudy Mabel Gomez QuinteroAún no hay calificaciones

- Li-4 8 Formulario Retenciones Iue 570 (Servicios y Bienes)Documento1 páginaLi-4 8 Formulario Retenciones Iue 570 (Servicios y Bienes)Carolina CopariAún no hay calificaciones

- LP2023 02 15 L0f9eX1TwPaeDocumento49 páginasLP2023 02 15 L0f9eX1TwPaeandy18cullenAún no hay calificaciones

- Articulo 1Documento11 páginasArticulo 1Karol MartinezAún no hay calificaciones

- Normas Del Grupo Numismático Del PerúDocumento10 páginasNormas Del Grupo Numismático Del PerúJosé Gabriel Carrasco del SolarAún no hay calificaciones

- TMM17Documento25 páginasTMM17PastineAún no hay calificaciones

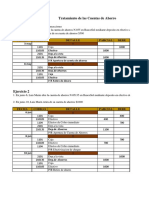

- Tratamiento Cuenta de AhorrosDocumento2 páginasTratamiento Cuenta de AhorrosYekal JerezAún no hay calificaciones

- Actividad 8 Costos y CosteoDocumento11 páginasActividad 8 Costos y Costeoleidy moralesAún no hay calificaciones

- Conexiones Vigas.Documento18 páginasConexiones Vigas.mariaAún no hay calificaciones

- Rutas de RecolecciónDocumento58 páginasRutas de RecolecciónIngenieriaAún no hay calificaciones

- ACTIVIDAD #1 - Cuestionario #1 Conta GubernamentalDocumento3 páginasACTIVIDAD #1 - Cuestionario #1 Conta GubernamentalJose carlos GarciaAún no hay calificaciones

- Economia IDocumento5 páginasEconomia IAlex William Q. CCAún no hay calificaciones

- Ejercicios - Retenciones Entre RegimenesDocumento144 páginasEjercicios - Retenciones Entre RegimenesERIKA JOHANA GUEVARA LIZCANO0% (1)

- Deber 1 - Estados FinancierosDocumento23 páginasDeber 1 - Estados FinancierosRodrigo ViteriAún no hay calificaciones

- Análisis de Política de DividendosDocumento9 páginasAnálisis de Política de Dividendosjennifer arangoAún no hay calificaciones

- Guia de MacroeconomiaDocumento4 páginasGuia de Macroeconomiagiofie332223Aún no hay calificaciones

- La Decadencia de Los Pueblos IndigenasDocumento5 páginasLa Decadencia de Los Pueblos IndigenassamAún no hay calificaciones

- Pa1 Imposicion Al Consumo 76575711Documento6 páginasPa1 Imposicion Al Consumo 76575711EDSON MEDINA HURTADOAún no hay calificaciones

- Curva de La Oferta y DemandaDocumento5 páginasCurva de La Oferta y DemandaHéctor Pereda de la CruzAún no hay calificaciones

- El Cacao Y El Bálsamo en La Época Colonial de El SalvadorDocumento3 páginasEl Cacao Y El Bálsamo en La Época Colonial de El SalvadorGerardo CañasAún no hay calificaciones

- Consulta #3 Juana CarvajalDocumento7 páginasConsulta #3 Juana CarvajalJuana Esperanza Carvajal AnzulesAún no hay calificaciones

- Examen de DomingoDocumento4 páginasExamen de DomingoHugo E. Matos vargasAún no hay calificaciones

- Qué Es Un Plan EstratégicoDocumento4 páginasQué Es Un Plan Estratégicojhonyer marinAún no hay calificaciones

- Libro EDUCADOR POPULARDocumento111 páginasLibro EDUCADOR POPULARHilario Velez100% (1)