También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Nicsp - 1Documento15 páginasNicsp - 1rene condori chuhue100% (1)

- Nic 1Documento18 páginasNic 1Jairop Ravel50% (2)

- Nic 1Documento32 páginasNic 1rodrimusica0% (1)

- Nic 1Documento32 páginasNic 1John Enrique Cahuas DiosesAún no hay calificaciones

- PPRT NIIF 1Documento30 páginasPPRT NIIF 1JOHN CRHISTIAN ROMERO CABEZAS100% (1)

- Nic 7 Estado de Flujo de EfectivoDocumento4 páginasNic 7 Estado de Flujo de EfectivoCarmen Cabrera100% (1)

- Tarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Documento76 páginasTarea 2 - Preparación de Estados Financieros Intermedios - Grupo 48Silena BautistaAún no hay calificaciones

- Cuadro Sinoptico NIIf para Pymes-1Documento13 páginasCuadro Sinoptico NIIf para Pymes-1Manuel Leal100% (1)

- Nic 1Documento9 páginasNic 1Deisler Alonzo PazosAún no hay calificaciones

- Nic 1 CGTDocumento45 páginasNic 1 CGTDianis LopAún no hay calificaciones

- Mapas ConceptualesDocumento3 páginasMapas ConceptualesKevin Marcel RojasAún no hay calificaciones

- Control Nº4 Nelson FernandezDocumento9 páginasControl Nº4 Nelson FernandezFernando Berrios VargasAún no hay calificaciones

- Cuál Es El Objetivo de La Nic1Documento2 páginasCuál Es El Objetivo de La Nic1hugoAún no hay calificaciones

- Cuál Es El Objetivo de La Nic1Documento2 páginasCuál Es El Objetivo de La Nic1hugoAún no hay calificaciones

- SECCIÓN 3 NIIF PYMES (Mapa Mental)Documento2 páginasSECCIÓN 3 NIIF PYMES (Mapa Mental)YASMIN ANAIS MORALES POZUELOSAún no hay calificaciones

- Foro #2-Nic-1 Elaboración y Presentación de Estados FinancierosDocumento3 páginasForo #2-Nic-1 Elaboración y Presentación de Estados FinancierosAnhiela EspinozaAún no hay calificaciones

- Final Eeff Nic 1Documento22 páginasFinal Eeff Nic 1DE LA CRUZ JURADO MARICRUZ ZENOBIAAún no hay calificaciones

- 1er Trabajo GrupalDocumento1 página1er Trabajo GrupalMireya LopezAún no hay calificaciones

- Presentación NIC 1 Update (621083)Documento52 páginasPresentación NIC 1 Update (621083)XiomaraAún no hay calificaciones

- ExposicioDocumento2 páginasExposicioIsaac ChocoojAún no hay calificaciones

- Nic 1 TrabajoDocumento4 páginasNic 1 Trabajojose luis ObleaAún no hay calificaciones

- Nic 1 - Renzo Joel Coaquera PariguanaDocumento33 páginasNic 1 - Renzo Joel Coaquera PariguanaNAYELY GUTIERREZ HUANCAAún no hay calificaciones

- Deber N .-2 - Mario Cobos - Contabilidad IntermediaDocumento6 páginasDeber N .-2 - Mario Cobos - Contabilidad IntermediaMario CobosAún no hay calificaciones

- 57 Intermedia TP24 MamaniDocumento7 páginas57 Intermedia TP24 MamaniNeyda MamaniAún no hay calificaciones

- Cuadro Comparativo de Estados Financieros Entre Normal Local VS Niif PymesDocumento5 páginasCuadro Comparativo de Estados Financieros Entre Normal Local VS Niif PymesJose Luis Tabares LopezAún no hay calificaciones

- AT1 - Mery Alquinga Vilatuña Tarea 1 EEFFDocumento2 páginasAT1 - Mery Alquinga Vilatuña Tarea 1 EEFFMery AlquingaAún no hay calificaciones

- Nic 1Documento32 páginasNic 1bmoritAún no hay calificaciones

- Preguntas y Repuestas de Las NIC Y NIIF para PYMESDocumento54 páginasPreguntas y Repuestas de Las NIC Y NIIF para PYMESWicho AlessAún no hay calificaciones

- Laboratorio 02-2022Documento11 páginasLaboratorio 02-2022Josue VasquezAún no hay calificaciones

- Cuadro Comparativo de Estados FinancierosDocumento8 páginasCuadro Comparativo de Estados FinancierosJose Luis Tabares LopezAún no hay calificaciones

- Tarea Indivudual #1Documento3 páginasTarea Indivudual #1Cristhian CastilloAún no hay calificaciones

- Módulo II - Secc 3 y 4 FSP - Presentac EEFF y Est Situac Financ - INCAEDocumento46 páginasMódulo II - Secc 3 y 4 FSP - Presentac EEFF y Est Situac Financ - INCAEVioleta SandovalAún no hay calificaciones

- Marco Conceptual 1Documento29 páginasMarco Conceptual 1Frank Gil ReateguiAún no hay calificaciones

- FINANZAS PRIVADAS II - Grupo N°02-1Documento16 páginasFINANZAS PRIVADAS II - Grupo N°02-1Vanesita LopezAún no hay calificaciones

- Evidencia 1,1Documento6 páginasEvidencia 1,1Aldo SerratoAún no hay calificaciones

- Actividad 2 Cuadro Comparativo Presentacion de Estados Financieros Grupo 2Documento14 páginasActividad 2 Cuadro Comparativo Presentacion de Estados Financieros Grupo 2Juan David HurtadoAún no hay calificaciones

- Nic 1Documento29 páginasNic 1alejkmasterAún no hay calificaciones

- Ni 1 y Nic7Documento36 páginasNi 1 y Nic7Geraldine Leiva EspejoAún no hay calificaciones

- Presentacion de Contabilidad Nic 1Documento40 páginasPresentacion de Contabilidad Nic 1Alonso BermúdezAún no hay calificaciones

- Cuadro Compartivo Findamentos ContablesDocumento6 páginasCuadro Compartivo Findamentos ContablesRovi VillaAún no hay calificaciones

- Presentación Moda Rústico BeigeDocumento10 páginasPresentación Moda Rústico BeigeGuadalupe HernandezAún no hay calificaciones

- Nic 1 y Nic 2Documento68 páginasNic 1 y Nic 2Bri LinganAún no hay calificaciones

- 2021 - Guía N°1 - Nic1-1Documento2 páginas2021 - Guía N°1 - Nic1-1audicon2011Aún no hay calificaciones

- Vocabulario de La Nif 2Documento9 páginasVocabulario de La Nif 2Angela BvAún no hay calificaciones

- Presentacion de Los Estados Financieros)Documento2 páginasPresentacion de Los Estados Financieros)Vanessa MayenAún no hay calificaciones

- NIC-1, Secciones 2, 3 y 5 NIIF PymesDocumento7 páginasNIC-1, Secciones 2, 3 y 5 NIIF PymesMARIA JIMENA CHANG MARTINEZAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJennifer GallegoAún no hay calificaciones

- Trabajo Extra de Clase No. 10Documento15 páginasTrabajo Extra de Clase No. 10Eddie Osmar Reyes AlvarezAún no hay calificaciones

- Actividad 3 ContabilidadDocumento13 páginasActividad 3 ContabilidadLuisa MuñozAún no hay calificaciones

- Folleto Actividad 3 EvaluativaDocumento4 páginasFolleto Actividad 3 EvaluativaJhon Alejandro CALLEJAS PAEZAún no hay calificaciones

- 2-Normas Contables-2021Documento5 páginas2-Normas Contables-2021leydi huanchiAún no hay calificaciones

- NIC 34 y NIC 7 PPT PARA MONOGRAFIADocumento18 páginasNIC 34 y NIC 7 PPT PARA MONOGRAFIAyoselin kathya castillo vivancoAún no hay calificaciones

- Los Estados FinancierosDocumento6 páginasLos Estados FinancierosMaricieloPaivaRodriguezAún no hay calificaciones

- Boletin Financiero Abril 2023 NuevoDocumento12 páginasBoletin Financiero Abril 2023 NuevoMARIELIS GONZALEZAún no hay calificaciones

- Mapa Nic Nif 1Documento3 páginasMapa Nic Nif 1Kevin Marcel RojasAún no hay calificaciones

- Niif 1Documento14 páginasNiif 1Joselyn PariAún no hay calificaciones

- 03 Informacion Financiera Con Proposito General PDFDocumento43 páginas03 Informacion Financiera Con Proposito General PDFVarisx HanccoAún no hay calificaciones

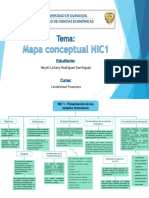

- Mapa Conceptual NIC 1Documento2 páginasMapa Conceptual NIC 1Nayeli Leilany Rodriguez DominguezAún no hay calificaciones

- Contafi Iii - Sebastián JoséDocumento6 páginasContafi Iii - Sebastián Joséj' sebstAún no hay calificaciones

- Actividad Contabilidad 4Documento5 páginasActividad Contabilidad 4yuli marcelaAún no hay calificaciones

- Reglamento de Regimenes Suspension y Otros Regimenes Aduaneros Especiales..Documento36 páginasReglamento de Regimenes Suspension y Otros Regimenes Aduaneros Especiales..Cabimas PlazaAún no hay calificaciones

- S05 (2) - Regulación EconómicoDocumento30 páginasS05 (2) - Regulación EconómicoGianfranco ZuñigaAún no hay calificaciones

- Manual de Cierres y Objeciones NaviDocumento31 páginasManual de Cierres y Objeciones NaviÁngel AmrAún no hay calificaciones

- Diapositivas Cumple SportDocumento21 páginasDiapositivas Cumple SportFatima Delgado FrancoAún no hay calificaciones

- FaragDocumento7 páginasFaragAnabel De La Cruz Gómez50% (2)

- Plan de Contingencia Segundo Semana 8Documento3 páginasPlan de Contingencia Segundo Semana 8CESAR PILA (XINAEPX)Aún no hay calificaciones

- Tratamiento de Los Impuestos en Los Proyectos MinerosDocumento17 páginasTratamiento de Los Impuestos en Los Proyectos MinerosJessica BandaAún no hay calificaciones

- Tarea 1 Gestion Por ProcesosDocumento6 páginasTarea 1 Gestion Por ProcesosJoshua LeonAún no hay calificaciones

- PDF Desarrollo JhonatexDocumento20 páginasPDF Desarrollo JhonatexWILSON EFRAIN GAVILANEZ AZOGUEAún no hay calificaciones

- La Sinergia Como Elemento Fundamental en Las OrganizacionesDocumento4 páginasLa Sinergia Como Elemento Fundamental en Las OrganizacionesLaura Camila Barrera SánchezAún no hay calificaciones

- Funciones de La Administracion - WebDocumento21 páginasFunciones de La Administracion - WebAnabela SardaAún no hay calificaciones

- 1: Planificación de Capacidad A Largo PlazoDocumento3 páginas1: Planificación de Capacidad A Largo PlazoYasmina Bravo AnccoAún no hay calificaciones

- Archivo de La Clase - Sesión 1Documento17 páginasArchivo de La Clase - Sesión 1Sandra Galvez CastilloAún no hay calificaciones

- L Agro 19 Páginas 18 77Documento60 páginasL Agro 19 Páginas 18 77Aldahyr Eloy Ortega AnayaAún no hay calificaciones

- Ensayo de MacroeconomiaDocumento5 páginasEnsayo de MacroeconomiaDiego Andrés MarinAún no hay calificaciones

- Factura: 001TECH S.L. Instituto Virtual Ne Ed SASDocumento1 páginaFactura: 001TECH S.L. Instituto Virtual Ne Ed SASdiego ernesto garcia camachoAún no hay calificaciones

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAún no hay calificaciones

- ATH - PRUEBA DE NIVEL DE LOGRO Nivel 4 Practicas IDocumento3 páginasATH - PRUEBA DE NIVEL DE LOGRO Nivel 4 Practicas IRómulo Pizarro MartellAún no hay calificaciones

- Tarea de La Semana 4Documento1 páginaTarea de La Semana 4Dermilee vasquezAún no hay calificaciones

- Bodytech - para Incluir en La PrácticaDocumento6 páginasBodytech - para Incluir en La PrácticaEdgard MEJIA SALCEDOAún no hay calificaciones

- FODADocumento11 páginasFODAeduardo garinAún no hay calificaciones

- CASO 1 y 2 UltimoDocumento18 páginasCASO 1 y 2 UltimoANGELA BUITRAGO100% (1)

- EStudio de Caso U1A1Documento4 páginasEStudio de Caso U1A1CaliopeCullenAún no hay calificaciones

- Copia de Memorandum de Información I11 TierraDocumento24 páginasCopia de Memorandum de Información I11 TierraJuanjo RoblesAún no hay calificaciones

- Charla Adexus Feb-21Documento64 páginasCharla Adexus Feb-21leslieAún no hay calificaciones

- Ejercicios para ParacticarDocumento12 páginasEjercicios para ParacticarFrancis Ariana Cervantes Bermejo0% (1)

- Registro Público de ComercioDocumento4 páginasRegistro Público de ComercioC14udi0Aún no hay calificaciones

- Informe Tecnico - PP Proempleo - Visación - 33191Documento8 páginasInforme Tecnico - PP Proempleo - Visación - 33191Bladimira XirauAún no hay calificaciones

- Eje Plan de Ventas y Operaciones - Edilberto Vazquez SanchezDocumento9 páginasEje Plan de Ventas y Operaciones - Edilberto Vazquez SanchezEddie VazquezAún no hay calificaciones