También podría gustarte

- Ordenamiento Tributario Español Los Impuestos - 5 EdiciónDocumento504 páginasOrdenamiento Tributario Español Los Impuestos - 5 EdiciónNaza MartiAún no hay calificaciones

- KRM-GTH-F-018 Prueba Técnica Auditoría Financiera y de ImpuestosDocumento3 páginasKRM-GTH-F-018 Prueba Técnica Auditoría Financiera y de ImpuestosGinna PaolaAún no hay calificaciones

- Taller Generalidades y Venta de BienesDocumento9 páginasTaller Generalidades y Venta de BienesclarenaAún no hay calificaciones

- 10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFDocumento12 páginas10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFAny CubaAún no hay calificaciones

- ALEGACIONESDocumento4 páginasALEGACIONESGFgfjhAún no hay calificaciones

- Tarea 15 - Análisis de Casos Aplicados Al Uso Del Crédito Fiscal Del IGVDocumento7 páginasTarea 15 - Análisis de Casos Aplicados Al Uso Del Crédito Fiscal Del IGVCLAUDIA VICTORIA SOBERON QUINTANAAún no hay calificaciones

- UltimoDocumento9 páginasUltimoMiguel Masias MuñozAún no hay calificaciones

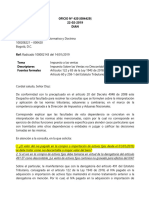

- Oficio 420 de 2019Documento3 páginasOficio 420 de 2019Yulibery Martinez JimenezAún no hay calificaciones

- Tarea 7 - Reparos Tributarios de IRDocumento31 páginasTarea 7 - Reparos Tributarios de IRgerson100% (2)

- 35 Con DIAN 00318 2018 Regalías Asociadas Con Productos TerminadosDocumento4 páginas35 Con DIAN 00318 2018 Regalías Asociadas Con Productos TerminadosSolvaipAún no hay calificaciones

- Taller Régimen Tributario EspecialDocumento5 páginasTaller Régimen Tributario Especiallennylozano03Aún no hay calificaciones

- Informe Academico - Ajustes Del Crédito Fiscal - (Grupo N°07)Documento10 páginasInforme Academico - Ajustes Del Crédito Fiscal - (Grupo N°07)Brillith MillaAún no hay calificaciones

- Exoneraciones de Igv (Comentario)Documento2 páginasExoneraciones de Igv (Comentario)Theo Agustin Colque ValentinAún no hay calificaciones

- 2do EXAMEN PARCIALDocumento3 páginas2do EXAMEN PARCIALJulissa Fiorella Nathals TafurAún no hay calificaciones

- Materiales Eléctricos Águila Latinoamerica S.A.Documento13 páginasMateriales Eléctricos Águila Latinoamerica S.A.aitana22bakertillyAún no hay calificaciones

- Normas Generales Sobre Impuesto Sobre La RentaDocumento20 páginasNormas Generales Sobre Impuesto Sobre La RentaHeidy LirianoAún no hay calificaciones

- IVA Credito Fiscal PDFDocumento7 páginasIVA Credito Fiscal PDFJuan PeñaflorAún no hay calificaciones

- Boletin Tributario 176-19 PDFDocumento24 páginasBoletin Tributario 176-19 PDFluzAún no hay calificaciones

- Gastos Que No Generan Crédito FiscalDocumento4 páginasGastos Que No Generan Crédito FiscalEstuardo CaalAún no hay calificaciones

- Criterios No VinculativosDocumento9 páginasCriterios No VinculativosFlorentinoAún no hay calificaciones

- Agentes de Retención y Percepción - ListoDocumento6 páginasAgentes de Retención y Percepción - Listoanon_767061476Aún no hay calificaciones

- Universidad Nacional José Faustino Sánchez Carrión Escuela de PosgradoDocumento11 páginasUniversidad Nacional José Faustino Sánchez Carrión Escuela de Posgrado9807222034100% (1)

- Exoneraciones IgvDocumento3 páginasExoneraciones IgvTheo Agustin Colque ValentinAún no hay calificaciones

- Quienes Son Agentes de Retención de IVADocumento5 páginasQuienes Son Agentes de Retención de IVADIANA GUERRAAún no hay calificaciones

- Taller No 1 Iva Agustiniana Tributaria 2Documento16 páginasTaller No 1 Iva Agustiniana Tributaria 2Juliiëth MächädoAún no hay calificaciones

- Tratamiento Tributario - Iva - Contratos de SubvencionDocumento2 páginasTratamiento Tributario - Iva - Contratos de SubvencionChristian ZarachoAún no hay calificaciones

- Lectura 03 - Implicancias Tributarias de Las Bonificaciones y PromocionesDocumento6 páginasLectura 03 - Implicancias Tributarias de Las Bonificaciones y PromocionesOSCAR SOTELO SERPAAún no hay calificaciones

- Los Gastos Personales y de Sustento Del Contribuyente y Sus FamiliaresDocumento10 páginasLos Gastos Personales y de Sustento Del Contribuyente y Sus FamiliaresJuanAAguilarAún no hay calificaciones

- Impuesto DiferidoDocumento13 páginasImpuesto DiferidoKaren CabreraAún no hay calificaciones

- Pa1 Auditoria Tributaria Alisson Benavides MedinaDocumento8 páginasPa1 Auditoria Tributaria Alisson Benavides MedinaALBERTH YEFERSON SOTO CANEPAAún no hay calificaciones

- Creditos FiscalesDocumento3 páginasCreditos FiscalesAntonieta ScafidiAún no hay calificaciones

- 5a Reunion 2019 IMCPDocumento31 páginas5a Reunion 2019 IMCPUlises Salvador FloresAún no hay calificaciones

- Guia 16 ContabilidadDocumento9 páginasGuia 16 ContabilidadJavier Torres Garzon100% (1)

- Informe #042 - 2004-Sunat-2b0000Documento8 páginasInforme #042 - 2004-Sunat-2b0000AnthperuAún no hay calificaciones

- Capitulo 4 Re-LortyDocumento22 páginasCapitulo 4 Re-Lortypatriciagavilema2Aún no hay calificaciones

- Monografia de Regimen de PercepcionesDocumento41 páginasMonografia de Regimen de Percepcioneselisa30930% (2)

- Obligaciones de Los SindicatosDocumento4 páginasObligaciones de Los SindicatosJarlinson PuentesAún no hay calificaciones

- FICHA 4 IVA Base ImpDocumento3 páginasFICHA 4 IVA Base Impjosefa valnzuelaAún no hay calificaciones

- SENIAT Providencia 0029 Agentes Retencion IVA Organos y Entes Publicos 20-05-13Documento9 páginasSENIAT Providencia 0029 Agentes Retencion IVA Organos y Entes Publicos 20-05-13Mario Dario Maya ValeroAún no hay calificaciones

- Taller 2 Actividad 3Documento8 páginasTaller 2 Actividad 3Carlos Ovidio BELTRAN LONDONOAún no hay calificaciones

- Falta Completar Impuestos - IndirectosDocumento9 páginasFalta Completar Impuestos - IndirectosXiomara GuardalesAún no hay calificaciones

- DIAN-Oficio 20250 - RETEFUENTE POLIZAS DE SEGUROSDocumento3 páginasDIAN-Oficio 20250 - RETEFUENTE POLIZAS DE SEGUROSharveyAún no hay calificaciones

- ConDIAN07551 - 19 Contratos de ColaboraciónDocumento7 páginasConDIAN07551 - 19 Contratos de ColaboraciónJorge MarinAún no hay calificaciones

- Actualizacion Impuestos Territoriales Harold ParraDocumento115 páginasActualizacion Impuestos Territoriales Harold ParraazucenablancamgAún no hay calificaciones

- T2 TrabajodeInvestigacionGrupalDocumento11 páginasT2 TrabajodeInvestigacionGrupalLuis CondoriAún no hay calificaciones

- Gastos SupermercadosDocumento4 páginasGastos SupermercadosAntonio CancinoAún no hay calificaciones

- Hallazgos TrabajoDocumento7 páginasHallazgos TrabajoEl DeportistaAún no hay calificaciones

- Fase 5 - Actividad Final - Escenarios Financieros Julieth PedrazaDocumento14 páginasFase 5 - Actividad Final - Escenarios Financieros Julieth PedrazaJulieth SalinasAún no hay calificaciones

- Electiva Iv - Analisis 2Documento5 páginasElectiva Iv - Analisis 2Roselin HernandezAún no hay calificaciones

- 2020 0499 Se Puede Ser Contador y Administrador en Una CopropiedadDocumento4 páginas2020 0499 Se Puede Ser Contador y Administrador en Una CopropiedadJaime SerratoAún no hay calificaciones

- Entregable 2 - Crédito FiscalDocumento22 páginasEntregable 2 - Crédito FiscalVASQUEZ DIAZ PATRICIA NOEMIAún no hay calificaciones

- La Auditoría TributariaDocumento3 páginasLa Auditoría TributariaYoha CruzadoAún no hay calificaciones

- Iva Retenido 15%Documento6 páginasIva Retenido 15%jose torresAún no hay calificaciones

- Foro - Devolución de IVADocumento2 páginasForo - Devolución de IVAdavidAún no hay calificaciones

- Criterio Tributario Institucional No. 3-2019: AdiodstramniDocumento7 páginasCriterio Tributario Institucional No. 3-2019: AdiodstramniServio RivasAún no hay calificaciones

- IVA EN ENTIDADES EDUCATIVAS - Oficio-Nº-040455-de-29-06-2005.Documento3 páginasIVA EN ENTIDADES EDUCATIVAS - Oficio-Nº-040455-de-29-06-2005.Lidia Andrea RodriguezAún no hay calificaciones

- Deducir El Crédito Fiscal Del IVADocumento7 páginasDeducir El Crédito Fiscal Del IVAsumenpi ca sumenpi caAún no hay calificaciones

- Crédito Fiscal-Elena OliveraDocumento7 páginasCrédito Fiscal-Elena OliveraEdinson Quispe RamosAún no hay calificaciones

- Consultas Tributaria en NicaraguaDocumento10 páginasConsultas Tributaria en Nicaragualuis_camiloAún no hay calificaciones

- Monografia IGV TRATAMIENTO DEL CREDITO FISCALDocumento15 páginasMonografia IGV TRATAMIENTO DEL CREDITO FISCALStalin Jesús Amezquita AñancaAún no hay calificaciones

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- Cuca y Cufin 2023: Tratamiento fiscalDe EverandCuca y Cufin 2023: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Régimen Especial Del Impuesto A La RentaDocumento15 páginasRégimen Especial Del Impuesto A La RentaHenry Cardenas BedonAún no hay calificaciones

- Primer Intento 2021Documento6 páginasPrimer Intento 2021Esneider Restrepo GiraldoAún no hay calificaciones

- Beneficios de Acomulacion de OrigenDocumento5 páginasBeneficios de Acomulacion de Origenarlex Lugo FajardoAún no hay calificaciones

- Ejemplos de RentasDocumento5 páginasEjemplos de RentasLIZET DANIELA NIZAMA YAMUNAQUEAún no hay calificaciones

- Opgen 20604456593 0300010067570 20240523182335 861284343Documento1 páginaOpgen 20604456593 0300010067570 20240523182335 861284343Kevin Collazos mogollonAún no hay calificaciones

- DocumentoDocumento5 páginasDocumentoAbril AvilésAún no hay calificaciones

- Identificación: Impuestos y Aduanas de VillavicencioDocumento1 páginaIdentificación: Impuestos y Aduanas de Villavicencionatalia diazAún no hay calificaciones

- Abp Iva en Tiempos de CovidDocumento10 páginasAbp Iva en Tiempos de CovidLainy Hall Meyer EsquiviaAún no hay calificaciones

- Formato Reclamo Pago Indebido o Solicitud Devolucion Pago en Exceso Por Impuesto A La Renta Persona Naturales No Obligadas - Formulario 701Documento2 páginasFormato Reclamo Pago Indebido o Solicitud Devolucion Pago en Exceso Por Impuesto A La Renta Persona Naturales No Obligadas - Formulario 701Yomaira López100% (1)

- Tramos IRPFDocumento2 páginasTramos IRPFNuria Ponce VazquezAún no hay calificaciones

- La Obligación TributariaDocumento64 páginasLa Obligación TributariaAnonymous 6w2cWuAún no hay calificaciones

- Sistema Tributario Ideal - CeldeiroDocumento15 páginasSistema Tributario Ideal - CeldeiroCatalina PiazzaAún no hay calificaciones

- Rut Dian RubenDocumento1 páginaRut Dian RubenCuervo LinaAún no hay calificaciones

- IMPUESTO DE LineacioDocumento15 páginasIMPUESTO DE LineacioCristian Camilo DoriaAún no hay calificaciones

- Convención Modelo de Las Naciones Unidas Sobre La Doble Tributación Entre Países Desarrollados y Países en DesarrolloDocumento2 páginasConvención Modelo de Las Naciones Unidas Sobre La Doble Tributación Entre Países Desarrollados y Países en DesarrolloArmando Jose Farfàn PulacheAún no hay calificaciones

- Actividad N 14 - Actividad de Trabajo Colaborativo III UnidadDocumento6 páginasActividad N 14 - Actividad de Trabajo Colaborativo III Unidadgloria rodriguez mendozaAún no hay calificaciones

- DL 813Documento9 páginasDL 813CristianAún no hay calificaciones

- Laboratorio de Ejercicios de AFGDocumento19 páginasLaboratorio de Ejercicios de AFGDaer M Peña Crespo100% (1)

- Impuesto Sobre La RentaDocumento3 páginasImpuesto Sobre La RentaJOSE CERVERAAún no hay calificaciones

- Reportingservice PDFDocumento1 páginaReportingservice PDFLaura SanchezAún no hay calificaciones

- I Sesión UNSA IGV I Fase 2022Documento17 páginasI Sesión UNSA IGV I Fase 2022FANY ESPERANZA CASTRO PALOMINOAún no hay calificaciones

- RG 5075-2021 IgananciasDocumento3 páginasRG 5075-2021 IgananciasEstudio Alvarezg AsociadosAún no hay calificaciones

- La ParafiscalidadDocumento2 páginasLa ParafiscalidadJulioMancioAún no hay calificaciones

- Formulario 490 IVADocumento1 páginaFormulario 490 IVAdanielaAún no hay calificaciones

- Fuentes de FinanciamientoDocumento11 páginasFuentes de FinanciamientoWilder Resurreccion EnriquezAún no hay calificaciones

- Presentación - Determinación de La Obligación TributariaDocumento22 páginasPresentación - Determinación de La Obligación TributariaMarvin Alvarado VargasAún no hay calificaciones

- Rut VidriosDocumento2 páginasRut VidriosKEVIN SNEYDER VILLAR TOVARAún no hay calificaciones

- Deguello Ganado MenorDocumento2 páginasDeguello Ganado MenorJeimy RodriguezAún no hay calificaciones