Sue CRIN Sata Rat Boren ¢ otis

21. LA _SUNTESIS NEOCLASICA ene 2

Tespués de estudiar el Modelo Basico, exaninanos céro eran las prediccione:

de este modelo, conparadas con los hechos reales. Intentanos establecer 1

hechos que el Modelo Basico explicaha bien y aquellos para los que el mism no

brrecia tna explicacién satisfactoria. Resultaria quiz4 natural, hacer lo miso

e1 Modelo Keynesiano - esto es, establecer como se comparta este mo

Telacion con los hechos y cuales scn sus principales fuerzas¢y debilidades. Sin

enbargo, no estenmos iistos para hacerlo. £1 Mojelo Keynesiam que heres

presentado antes, con una tasa de salario monetario fija (y, en wna vere!

aproxinads, con ei nivel de precios fijo}, ss claro que resulta extrafo si se

lartos y de los precios. Sabemcs

por nuestros

ue en los period:

increnentandose a wma tasa crec:

Claranente, et Modelo Keynesiano necegita-algmas nodi ficaciones para poder

oa - la caida’de precios en 1a Gran Deepresion y 62 sostenida

de post-querra, ‘Fue ba} mn de los heckos gu

stentemer

Ja contribucicn de una serie de acad

es conocido como la Sintesis Meoclasica. Pasaremos a contin

que consiste este cuerpo de andiisis. En 2 al E

capitulo es una sintesis Ge laforma consensual de mirar los problemas econémicos

que se desarrollaron’en“2igin’ nomento a partir de finales de lop 1950s ¥

principios de los"1960s. Este andlisis consensual dio lugar a un siminero d=

jbuciones, importantes y duraderas, a la macroeconomia.

‘Tratencs prinéro'de entender Ja natwaleza de las importantes ampliaciones al

Modelo Keynesiare que dieron lugar al desarrollo de 1a Sintesis Neocl4sica. Para

2 objetivo tenemos que realizar seis tareas. RLlas son:

Saber que quiere decir el término Sfntesi

Entender com opera la Teoria Reynestana de la Demanda Agrecagada,

10 empleo, cuando el nivel de precios esta creciendo.

la Teoria Neoclasica del ajuste de precios.

Comprender el rol de las expectativas del nivel de precios en 1a Teo:

Neoclasica del ajuste de precios y entender la hipstesis de 1a

Natural”.

(e) intender Ja eli

Sintesis Ne

(4) Entender

Sintesis Nsoclasica.

Neocldsica.

on del ciclo sconéaico, proporcionada por 1s

ciones de politica econdmica que se derivan

A, _DBEINICION DE LA"STRTRSTS.

sis Neocldsica describe un cuerpo de anal:

NBOCLASICA"

que se ocupa de Ja Geterminacion del n:

él nivel de precios (incluyendo su tas:

incorpora tres elementos?

1. La Teoria Keynesiana de 1a Demanda Agregada.

ico de ia Oferta Agregada.

2. La Teoria del Modelo Bas’

3. Una teoria de cémo se aj}

demana agregada no igua.

La ignaldad de 1a demanda agregada con Ja oft

estan J+

la a

precios en una situacién en la cual la

Ja oferta agregada.

a agregada es el denorinado

estado de reposo (0 equiliprio) del Sistema Neoclasico. Sin enbarge, tal estado

cetee. de acueréo 1a Teoria Neoclésica, el tmico que Puede obeervars® Ot da

economia. Parti

excede a la oferta agregada, la inflacicn §

la oferta agregada, 1a inflacién se de

eg menor

de produccicn y 13

aga actual

de que sea posib!

jecaldsica, es necesi

conporta la Tsori

B. LA TRORIA. iu

La

Parte (a) contiene el analisis

horizontal de cada diagrama ¥

Comenceftos.por ubicarnos en un equilibrio inictal que, por un fel

eo al nivel de precios B. Tal emilibrio s

es exactanen

presenta en la Parte (a), com

de cualquier tasa de inflacion

siana de la Demand:

quande el nivel de precios esta camb)

1 de pleno emp!

acel

dada, si la Gemanda agregada

erara, $i la demanda agregada

sacelerara. El nivel actt

‘de cambio en los precios sera determinada por un.

proceso de aduste dinémico mas bien complicado.

explicar en-detalle

ario famiLiarizarnos

1 de ingress

se refiere, en cada

el punto de inter:

gregada’al nivel de pleno empleo,

a

“UM, y la Parte (b) contiene el andlisis

oferta y denanda agregadas. BL ni

tas caracteristicas de la

con la forma en la w

real es wedido en el ele

aso, @ 1a misma magnitid.-

accidents,

cién dé la curva 1 (,) con

Peseta IS: esto es, al nivel de ingreso y y la tasa de interés %. BE aisno

equilibrio es presentado en la Parte (b), comp ei punto en el cual fa curva de

denanda agregada derominado com AD(My, 5,

" invertida denominada KAS.

agregada en forma de

el nivel de produccién y'.

Tnaginems ahora que la of:

alto, digams, 4. Si el

representa un stock de dinero

Ja derecha de la curva 1M origi

a ia que se ba denominado LMP)

Banto A. Bete mayor stock de dinero (Mj) puede ser representado

ferta monetaria cr

1 de precios perma

de My wn nivel de pre

nal. Asi cope la curva LM

pera mostrar una curva de denanta agvegada que est4

desde M, hasta ci

{) intersecta la esquina de 1a oferta

El nivel de precios es P, ¥

tonivel nas

en'R, la curva IM, que

jos igual a P, estaria a

mostrada en 1a Parte (a)

}. Esta ova intersecta a la curva IS en el

da Parte (b}

completamente 3 la derecha

3

de Ja curva de demanda agregada original. Una curva de demanda agregada cor

ésta, 28 aquella que se muestra con el nombre de AD(M,, g, t). Nitese que =

punto sobre esta curva, marcado como A, en Ja Parte (h), correspore al punto

en la Parte (a) y ello ocurre ai nivel de precios P,, pero es desplazed

horizontalmente a im nivel de ingreso real mds alto. Este nive) de ingreso ree

corresponds a Ja interseccién de las curvas I8 y IM(P,)

Ahora, recordemos que de acuerdo 21 Modelo Keynesiano, los salarics y 1

precios son completamente flexibles hacia arriba. Ellos gon rigidos tmicanent:

a la baja. Bs evidente que, dads los supuestos Keynesianos, una posicién cer

Ja del punto A Puede sosteneree. En el punto A hay um exceso de demanda Be

bienes y, por consiguiente, un exceso de demanda por mano de obra. Una situaci:

como sta produciria salarios y precics mds altos. icudnto mds altos?.

a Tuede apreciarse mi en la Parte (b) el punto en el cua! la mey

urva de demanda agregada, AD(M), g, t) (1a Unica trazada para un stock de diner:

de M,) corta, a nivel Ge pleno empleo, 1a seccién vertical de la curva de ofer

agregada. Este pinto esta definido para el nivel de precios indicado en la Part

(b) como Py. Este es un nivel de preci mayor que P, en el mist

rorcentaje en que = stock de dintro 4. A est:

nivel de precios ms alto, la curva LM ng, podria-ser la curva mostiada con

Im(®)}, sino que seria mas bien da curvalMi(P))}/ Esta meva curva LM es, por

supueste, idéntica a la curva LMMP,).{Siro’se esta seguro acerca de este

regresar al Capitulo 29, en el que setderivara‘la curva IM y donde se analizar:

tambien les tactores que causan los‘ degplazanientos de 4icha curva)

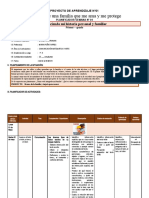

fasta ahora, henos analizado‘los efectos de un alza de ma sola vez en e!

stock de dinero al nivel de\pleho/sapleo, en el andlisis Keynesiam

efectos son tan simples, pero4k mismo tiempo tan imporetantes, que val:

enfatizaros. Bn la Parte “(a) ce la Figura 21.1, el equilibrio inicial esté

deterninado por r) © y, sobre la'curva IB y sobre 1a curva IM denominafa 1ah(P,)

Introducinos ahora,un alza de una sola vez en el stock de dinero, de M, aM). 'S:

21 nivel de precios permanece conatante, la curva IM se moverd ‘hacia’ la Li

punteatla denominada 4(P,). Sin enbarso, el nivel de precios ro perranece!

constants alnivel’de plefo enpleo. TenirA que aumentar. y 10 nara en tin monte

tal que la curva LM se desplazara hacia atras [tal coo lo indica la fleck

hasta alcanzar su posicién original, de manera que vielve a ser la misma curve

que antes, aunque con el musyo nombre de L4{F)

Cxdles son los efectos de esta alza por una sola vez en el stock de diner

e1 nive) de plero empleo, en el Modelo Keynesiano?. La resruesta surge claraman'

dei diagrama. No hay ningtin efecto ni en la tasa de interés ni en la produccién

El nivel de precios crece en 1a misma proporcién.que el aumento de una sola vez

en el stock de dinero

éDinde hemos visto este resultado antes?. Respuest:

de un aurento da

o que Keynes: quer:

‘fa general. Lo que 6} queria dar a

Basico era simplemente un caso especial de su teors.

ms general.

@ que es lo que ocurre an:

y los p tan creciendo continuanent:

importante, cuando cambia 1a tasa de crecimien

tasa de inflacin)

fe Ja oferta de dinero (y la

Como una Oferta de Dinero que Crece Continuanente Genera Inflacisn y una Brecha

entre Ja Tasa de Interés de Mercado y Ja Tasa de Interés Real

Genanta Ge Ginero variaré inversagent con 1a tasa de

de interés de nerceco igualard a la tasa de interés real

Sin embargo, en un mmdo inflacionario, como ya hemos descubi:

interés de mercado es mis alta que Ja tasa real i

de la inflacida esperada. Ba deci

ry er + pit

Dado que 1a demanda de

bien cuidatose en 1a foma de deterainar ei ean

cero.

Prirero 2

de interés, la tasa real

también ei nivel de product

completamente en términos dé

Dado que la denanda ¢e dirierod

es necesario dibujar Ja curva IM eh relaci

Dehenos ser cuidadosts en recordar que 1a

Ge ia tasa de interés de mercado.

urva EM debe ser dibujada en funcién

Onde 1a curva IM depende, como ya sabemos, de la oferta real de

Ginero, 4/P.-Si-vanes a analizar una situacién en Ja cual tanto M cono P estan

crecienty,es*évidente que la curva IM estard desplazdndore NENTS, A

menos qué My P esten creciendo a la misna tasa. Cuando M y P crecen 4 la

tasa, M/P perm vA constante, y como resultado de esto, Ja curva

permanes stacionaria. Para recordarnos que la curva IM esta dibujata com

funcién we la tasa de interés de mercado, r,, y que ésta depends de Is

real de dinero, M/P, a la curva IM se 1: iado el nombre de EM(r,, M/P).

La curva IS, aurque dependiendo de la igualdad de la inversidn mis el gasto

del gobierno, con los ahorros mis la tributacion, depende de la tasa real de

interés, Para recordarnos esto, hemos denominado a la curva IS con el nombre de

18(r). Notese qe Li ¥ Wt han sido @ibujadas consider

vacio entre elas. Rete vacio coincide con el punto en el cual estas

redirian haberse intersectado si se las hubiera dibwiado completamente, Esto

ha hecho asi con el propdsito de recordarnos que el punto en el cual se cortan

a, 88 irrelevante para el andlisis. (Hstrictamente

‘0 en el cual estas dos curvas deban intersectarse, debido

estas dos curvas en el diar

te

5

a que una de ellas estd dibujada como funcién de Ja tasa de interés de mercado

y Ja otra, en relacicn con Jalasa de interés real. Asf, en efecto, ins dos curvas

no estan Gihujadas en el mismo espacio). Quizd resulte util rensar que en

realidad hay des diagramas, uno, con una 1S dibujada en relacién con Ja tasa de

interés real y el otro, con una curva IM dibujada en relacion con la tata de

interés d2 mercado. Sin enbargo, es Util dibujar las dos curvas en el mismo

grafico debido a que sabenas que existe una vinculacion bastante simple entre las

dos tasas ce interés. Este vinculo, por supuesto, es la tasa de inflacion. la

tasa de interés de mercado es igual a la tasa de interés real més la tasa Ge

inflacidén esperada.

Cuario estudiancs el vinculo entre las tasas de interés real y de mercado, en

el Modelo Basico (Capitulo 9), asuminos que la tasa de inflacion esperada y la

ign actual (verdadera, real) eran iow

. Esta significa que/}a brecha entre la tasa de

eperada y la tas2 ‘lacién actual, /puede ser representada por 1a

actual. $i hay im nivel dado flevingreso (marcado en el

de la Figura 21.2), y si 1a economia a 1

ear entonces que 1a brecha vertical entre las dos curvas, mi

de inflacién (esperada y actual fe\ inflacién 52 ide como 1s

distancia Pi’ en el Giagrama, cuando el ingrego esta en ¥".

Ea Figura 21.2 puede ahora

equilibria a? nivel de pleno empleo con

igual a Bj'. ba tasa de int ve

igual a y', pone a la

ajo de gastos e ihgreéos en al mercado de bis

de nercade es 1a tasa de interés real més Pi, lo que day. La te:

@e mercado, junto con el nivel déMingreso y', pone a la economia en su curva IM,

de manera ile hay una igualdad.entte la oferta y 1a denanda de dinero.

Queda una sola cosa adicional de 1a que debemos estar atvertidos, y ésta

concierne 2 la oferta de dinero y al nivel de precios que esta, detrés de de 1a

curva IM. Si el nivel de precios esta creciendo a la tasa Pi, dejando otras

cosas igwles, 1a curva IM podria estarce movierdo hacia la izquierda. si la

curva IM ne s¢esté moviendo, debe ser que alguna otra cosa esta ocurriento, q2

esta contrarrestamfo 1a presién para mover la curva IM en respuesta al alza de

precios. Restilta bastante claro que es lo ale es esto; esto es una alza continua

en la oferta ge dinero. Detras de 1a curva iM, cuando 1a inflacién esté creciento

A la tasa Pil, hay un stock creciente de dinero y un nivel de precios tanbién

creciente. Cada mo estd crecie! risanente el mismo monto porcentual, de

manera que la oferta real de dinero permanece constante. Vale decir, una oferta

ponetaria crecierdo contimumente, genera una inflacién conpletanente anticipada

¥ una brecha entre la tasa de interés de mercado y la tasa de interés re

Homes visto este remitads antes, en el Modelo Basico. Re:

ecuacién fundamental de 1a inflacién nos dice que Ja tasa de inf!

A la tasa de crecimiento de la oferta monetaria menos la tasa de crecimiento del

ingreeo real. En el andlisis presentado en la Figura 21.1, la tasa de crecimiento

del inareso real es igual a cero (y. es uma constante}, de manera que Ja taza de

inflacién igquaia a la tasa de cr nto de la oferta de dinero

ion es igual

6

éfué le podria ocurrir 4] eiilibrio descrito en 1a Figura 21.2 si hubiera un

alza en Ja tas de crecimiento de la oferta monetaria?. La respuesta se ilustra

en mila Figura 21.3. Bs evidente que el incremento en la tasa de crecimienta de

Ja oferta monetaria, dejando otras cosas constantes, haria que Ja curva IM se

mueva a la derecha. Si Ta tasa de inflacién se mantuviera constante en Pi,, esto

reduciria ia tasa monetaria de interés y tanbién la tasa de interés real, ¥

generaria un exceso de demanda por bienes. El exceso de demanda por bienes

ejerceria presion sobre la tasa de inflacién, y la tasa de inflacicn creciente

contrarrestaria 21 movimiento hacia 1a deracha de la curva IM, y haria a

curva empezara a moverse en Ja direccién opuesta. BE] tnico nuevo equilibrio

resulta posible es aquel que surge luego de que la curva [M-se ha cesplazado,

a la derecha, sino hacia 1a izmsierda y en una distancia suficiente como pare

Go la tasa de interés por encima de 1a tasa de interes:

a 1a, nueva y mis alta, tasa de crecimiento de“la

y de 1a tasa de infla situacicn como ésta es la que surge cuand:

sconomia ss ha establecido sobre 12 curva IM bautizada geno 1M (Ty, (/P)).

esta situack ja tasa de interés real y ef \niver’ de m

inafectos; pero ia tasa de interés de mercado serd'mis alta, 1

también mas alta, asi como también la-tasacde crecimiento de 1:

monetaria, y todas por el mismo ninto. Wizz

fa se desp: a7a.ée/la curva IM, a Ly? La rachis & debe

nero ha‘ "SS ‘ido. entre estas dbs situac!

" (overshoo! seek

situacién con una tasa baja“de/inflacin = otra de alta tasa de inflacién, en

esta proceso #1 nivel G2 precibé debe haber sobrapacado a la tasa de inflacién

Estos necesariamente tienen’ que hacerlo asi en e) Modelo Keynesiano, por

exactanente la misma raz6n/que discutiéramos en el caso del Modelo Basico. A una

tasa de inflacion mis,alta y a una tasa de interés nominal més alta, crece el

costo de cportunidad“d8 retener balances menetarios. Por consiguente, hay tn

incentivo para redutir 1a tenencia de e8. La denanda por dinero reai

cae, ¥ el equzlibrio slo puede ser restaurado cuando la oferta real de dinero

haya caido en el misto monto. Dado que la oferta nominal de dinero esta ahora

creciendo a tasa creciente, debe ocurrir que e! nivel de precios crezca durante

al pe: Juste hacia una tasa de inflacién mis alta, en un porcentaje nai

que el alza en la oferta de dinero. (Seria util refrescar nuestra memoria y 1a

comprensién de este proceso, regresando a la discusién del "overshooting"

lade en el Capitulo 12)>

mportancia notar que una inplicancia del andlisis que heres

es posible que la autoridad monetaria reduzca

1m taca de interas amertanio la oferta de diners Henos visto

ya que solo ocurre um aumento de una sdla vez y para siempre en el stock de

dinero, lo que produce un alza de una séla vez y para siempre en el nivel de

Precios, sin que cambie la tasa de interés. Hers visto ahora tanbién que si la

tasa de crecimiento de 1a of: taria se aunenta, ello producira un aumento

en la taza de interés y un alza en Ja tasa de inflacion, en el equilibrio.

7

oferta

10

Inicialmente, es posible que un alza en la tasa de crecimiento de L

monetaria genere una caida en la tasa de interés, pero dicha caida sera

temporal.

‘Tenens ahora una comprensién mucho mas amplia de la Teoria Keynesiana de la

Demanda Agregada. Esta teoria se simplifica cuando el nivel de precios permanece

constante v la produccién es menor que le del pleno empleo, para convertirse en

una teoria 42 1a determinacién de 1a produccién y del empleo. En el pleno empleo,

la teoria Xeynesiana de 1a demanda agregada se convierte en una teoria del nivel

de precios. Este analisis es algo mas complicato debido a que debe hacerse una

Gistincién entre la tasa de interés de mercado, de la cual depende ia demanda por

dinero, y ia tasa de interés real, de la cual depende 1a.demanda ror inversi6n.

Por consiguiente, el equilibro a nivel del plero enples no esta determinado por

Ja interseccién d= las curvas 1S y IM, sino més bien en el punto en el cual

brecha vertical entre Jas curvas IS y IM, qe mde la tasa de

Estamos ahora en posicién de avanzar a ver/cémo opera la teoria Nenclasica del

ajuste de precios y como dicha teoria suaviza la transicidn entre lcs dos estados

‘eynesiaro Ne

El Ajuste de Precios a

Ta Teoria Neoclasica\gel ajust:

proposiciones. (2). La primera os i

que la of: Jos precios ee ‘equivalentenente, cuando 1a oferta es mis

grande que 1a demaria,’ los’precios caen}. La segunda proposicién da esta teoria

25 que 61 proceso de’aluste 2s asinétrico. Un monto porcentual dado de exceso de

demanda producira una elevacién de prs mayor, que la caida en les precios que

se generaria por’ un porcentaje equivalents de exceso de _ A manera de

ejemplo, supongamos que un 1 por ciento de exceso de demanda produjo um 5 por

Ciento de aumento en los precios. Entonces, im 1 por ciento de evrasn de oferta

produciria und-cafda de precios de algo menos to, digams quiza,

wm 2 por ciento de caida en los precios.

Estas dos simples proposiciones mieden sintetizarse en un diagrama sencillo

tal como el ce la Figura 21.4. £1 eje vertical mide Ja tasa de inflacicn (el

cambio rox Jos precios), Pi, y el exceso de

3, ilustra las

s mencionadas. La primera proposicisn nos dice que la curva

at

demanda, ¥' - y°. La curva cuya pendiente 2s crecienterente posi

dos proposiciones

tiene pendi:

ereciants

te positive; 1a

Neoclasica del

‘al ajuste de los salarios monetarios. Fn vez

Juste de precics se aplica espe

B

respuesta al excaso de demanda por S, Se asus

que es el precio de la mano de obra (los salarios monetarios} e] que se ajusta

al exceso de demanda por mano de obra. Si la demanda por mano de obra excada a

80 Oferta, los salarios monetarios crecerén y viceversa. La secunda proposicién

~ aqiella del ajuste asinétrico de los precios — se afirma que ocure atm con

mayor iuerza en el mercado de trabajo. Esto es, Ja caida porcentual en los

sala ultaria de un porcentaje dado de exceso de oferta seria mucho

2a porcentual en los salarios que ocurriria si se da el misno

iceso de demanda. Verdaderanente, podrianos pensar que 61 supuesto

de Reynes de que los salarios monetarios son Tigidos ala baja, ss una forma

extrema de asimetria - ua asimetria que nos dice que frente 2 un exceso de

demanda por mano de obra, Jos salaries ee elevardn, pero frente & un exc:

oferta, ellos no caeran. ‘i

Phillips de la teoria Neoclé

cen necesarias dos proposiciones

@e salarins con la inflacién, y la otra,

@ obra al desenpleo. Examinewoscada una de ella:

PEP

El vinculo entre el cambio de salarigg ya inflacion, que se emplea en la

teoria més simple, es uno que se construye’én hase a la nocién de gis Jos precios

mantienen una telacion fija con los cesths, de manera tal que si los cost:

suben, los precios subirda tapbién en el/mismo porcentaje, DaGo qua los costos

de mano de obra representan ‘una Breporcidn bastante estable de costes:

totales, €1 porcentaje en el que los precios creceran, dejanio otras cosas

constantes, sera igual al porcentaie er que crecen Jos costes

obra. A su vez, los costax a estén influenciados po: St

(1) la tasa a la cual Ags y (2) la tasa a la cual erece ja

productivicad de ja mano dé obra. $i pensanos que la productividad de la mano

obra core algo que crace.a una taea mis e8 Fs imaginar

que las variaciones en la tasa de cenbio de Jos salarios cono el factor clave qe

influencia Jas yardaciones en la tasa de cambio de los precios (i.g., en 1a tasa

de inflacién). | /

i a hase de la vinculacién safialata entre el cambio en los galarios

y la inflacion, podemos redefinir la teoria Neoclasica del ajuste de pracios

como: Céanto més grande sea el exceso de demanda por mano de obra, mat ‘ala

tasa de intlacion,

La segunda cosa que ‘itamos mirar es la conexién entre

demanda por mano de obra y el desemplen. Cuando el mercato de tre

equilibria {como en el Modelo Basico), 1a produecion esté en su nis

empleo (y), ¥, Bor congiguiente, no habria exceso de demanda por

mano de obra. Sin embargo, esto no significa que no haya desemplec. #) desenpleo

surgiria debido a las actividades asociadas a 1a Iwiequeda de trabajo que

investigenos en el Capitulo 11, Su monto devenderia de un conjumto de factores

= aiguncs de ellos asociados a las caracateristicas geograficas de ize

Poblaciones y otras asociatas a impedimentos al pleno empleo, tales com las

Tegulaciones respscto al salario minino u otras medidas estimiadoras de la

Iaisqueda de trabajo como la compensacién por desempleo.

El monte de desempleo que ocurre cuanto en el mercado de trabajo no existe

3

exces de oferta ni de demanda y cuando Ja produccién esta en su nivel de

“pleno empleo" es llamada la tasa natural de desempleo. No dshenos entender esto

como que implica que la tasa natural de desempleo es algo asi como una constante

natural. La tasa natural de desempleo variara como resultado de variacionas en

Jos factores que analizamos en el Capitulo 11.

}lamarencs a la tasa natural de desenpleo u . Cuando #1 desempleo ocurre a la

tasa ul, el exceso de denanda por bienes y el exceso de denanda por mano de obra

serén iguales a cero, Si la demanda por mano de obra es menor que su nivel de

plero empleo, entances ¢1 desempleo crecer4 por encima de su tasa natural. $i la

Genanda por mano de obra estuviera creciendo por encima de su nivel dep)

empleo, entonces temporalmente, la gente que en cualquier otro caso estar:

cesempizada y buscando mejores puestos de trabajo, seria absorbida dentro del

gripe de ios empleados, mas rapidanente que lo que ocurriria en cualquier otra

cireunstancia, y el desempleo estaria tenporalmente. deha3o tasa natural.

Asi, las variaciones de la tasa de desempleo alred

es asociadas a las variaciones (en la diyeccidn cpuesta) en

emplec ¥ de la produccisn. Cuanto mayor sea el s#cego de demanda por b:

mano Ge obra, menor sera la tasa de desempled; \y-Cuanto mayor sea el

oferta por bienes y por mano de obra, mayor sera la la tasa de

Bs posible sintetizar est: scan dlisis en un diagrana simple. La

Figura 21-5 ilustra la forma cna bs faederivarse 1a Curva Phillips. La

{a) nos mestra lo misno qu/Ja Figura 21.4, pero coma si la mrarano:

de im espejo. El eje hor ron¢el fae el exceso de oferta en vez de med

dibyfa la tana de inzlacién en el eje verticgl

vorizontal. La tasa natural de desemples, uv,

dus 4 cero de oferia de hienes. Inagineans que,

e mide e} desenpiao, y el eje horizontal de

Vexceso de oferta de bienes, tienen correspondencia

entre sf. A medida so de oferta de bienes se increnenta Parte (a}>,

la tasa de desemples sé increnenta . La relacién entre inflacién ¥

desempleo, mostrada_én‘la Parte (b) puede entonces ser vista cono equivalente a

aquelia que existe,éntre-la inflacién y el exceso de oferta de bienes noetrada

en la Parte, (a). Cuando hay m exceso de oferta de bienes, el desemplen esta

encina da su"tasa natural, y los precios caetan. Cuando hay un exceso de demanda

G2 hienes exceso de oferta menor que cero en la

esta debajode su tasa natural, y los precios crecerdn.

vr de su tasa natural,

nivel dei

trave

el exceso de demanda. ia Parte (

y la tasa de desempleo en el”

aparece alineada con un ex

el eje horizontal de

Ja Parte (a), que mide‘

Debemos entender con toda claridad que estas proposiciones acer

ae los

ajustes de precios y de salarios, son diferentes de las propuestas por la teoria

de Keynes. Keynes asumis que los salarios y los precios no se moverian hacia

abajo en ningim caso, pero que se moverfan hacia arriba instantdn:

clarificar cualquier exceso de demanda. Lo que hace la teorin Neocl:

ajust de precios es debilitar esta proposicion. Esta iitima sostiene que los

salarios y los precios caerén, pero sdlo de manera suave, y que a

rapido de lo que caen, pero no a una tasa infinitamente répida, kn términoe de

Ja Parte (b) de Ja Figura 21.5, pedemos imaginarnos a la teorla Keynesiana de

ajoste de precios como uma relacién en forma de "L", cuya parte vertical

incidiria con la Linea punteada encima de u' y cyya parte horizontal se

corresponderia con el aje horizontal a la derecha dew

10

2D, RAPROVATIVAS DB INFLACTON YEA HIPOTRSIS DE IA “TASA NATURAL

La teoria Neoclésica del ajuste de precios y de salarios. establecida en el

seccion ant: fue amplianente aceptada como una descripcidn util de los

procesos que operaban en e! mursio real a fines de los 1950s y principior de los

1960s. (3)

Sin esbargo, a mitad de los 1960s, dos contribuciones independientes, pero

estrechanente relacionadas, una de Milton Friedman de la Universidad de Chicago

y Ja ot Etgurd Phelps de 1a Universidad de Columbia, sefialaron que exist{a

una falla léyica en 12 teoria de ajuste de precios propuesta. (4) La falla surgié

de una nala aplicacién de la teor‘a Neoclasica de aiuste de precios. De acuerdo

a la teoria Neoclasica, si hay ceso de denania’por alguna mercancia, su

icin 2 los precios de otras mercancias, ¥ Si hay un exceso

precio cera en relacion a Jos precios dé les otros bienes. mn

otras palabras, la teoria Neoclasica es teoria de: precios relatives, y la

teoria Necclasica de afuste de precios 25 ub teoria aterca del ajuste de precios

relatives. Elia @ teoria acerca dM ajusté del nivel abeoluto.o nivel

monetario de los precios. LS Of

a

Supongamor, por ejemplo, que ie prodedio. todos los precios estuvieran

erecienéo al 10 por ciento ai. som Ypd-situaciin como sta, supongenos que

a su oferta 2 un nivel

"ios préciog? relativos de las naranjas. pernanecen

tos, ocurriza un excesn de oférta de naranias. Com resultaio de esto, 10s

erian. Sin embargo, esto no significa qe el

BI nga nececarianents que caer. Para apr:

ae. qe, en la ausencia de un golpe de cosecha, el

njas podria haberse incrementado a uma tasa del 10

pronedic, s¢ estan increrentando

precios. Asunienio qe el-délpe ce cosecha ro redhizca el precio relativo de las

haranjas en 10 por cignto, el precio de las mismas podria atm crecer, pero en

menos de 10 por ciento, reflejando el hecho. que el precio relative de las

narenjas tiene,que’caer debido al incremento de su oferta.

cldsica del ajuste de precios - descrita en 1a seccidn pr:

respuesta de} nivel absoluto de precios al exceso de a

un inter ncorporar dentro de un modelo macroscondmico, una

le desarrollada pata explicar movimientos en Jos precios relatives.

gi era que si todos Ics bienes y servicios estuvieran experimentanio

un exceso de demanda, entonces los precios de todos los bienes y fervicios

crecerian - iperc crecerian en relacion a qué?.. Como hemos visto, solo tiene

Neocl4sica del ajuste de pracios de las naranjas, en términos

un precio en relacicn con algunos otros precios. iCém se ajusta

cién a algunos otros precios?.iNo hay otros:

por definicién, um promedio de todos los

dom ajuste

“RL

ién a algo mis. Hemos

la teoria Keynesiana a nivel de pleno empleo, los precios

10 continuamente aunque no hava exceso de demanda. 1a Fiawa

ai

21.2 nos muestra una economia ai nivel de produccisn de piers empleo - sin exceso

de demands - y aim agi tiene una inflacién en progreso. Los precios estan

creciendo a Ja tasa Pi' y la oferta monetaria estd creciendo tambien a la misma

tasa, La tasa de interés de mercado excede a la tasa real por el mismo monto.

2Céno es posible que se tenga precios creciendo continuamente y que no exista

yceso de demanda?. Ello es lebido a que los precios estan creciendo a una

tasa a la que se espera que ellos crezcan. Esto asegura que la tasa monetaria de

interés a la tasa real de interés en exactamente Ja tasa actual de

jacién y asegura que los mercados monetario y de bienes. ssién en equilibrio

de pleno emplso. ~

mramente ya hemos adivinado a la pregunta qu: Jaramos

1 del parrafo anterior: Es posible .tener/ima infiacion en

progreso sin exceso de demania, aceptando que 1a inflacicn es. fa. Entendid:

i ica del ajusté de precios, 6

au agregada y al nivel genera) de, precios, estableceria que,

cuanto mayor sea el exceso de Gemanda de bienes en ‘el total, més rapida sara 1a

tasa de inflacion en reiacién con Ja tasa de infldcidn esperada

Zz,

El rol de las espectativas de mise qquizd ser visto mis ciaranente

contando Ja historia en la forma que Edm Ips lo hizo (5). Phelps conenzé

- nociGn de que las firmas\y.los trdbajgdores determinardo ios precios y los

salarios, quel tener sus precios.(salarios) fijados a un nivel tal que fuera

bie con un eqrilibrio en el méreagh en el que ellos estén transando. ia

a nos dice.@ie los precios que son relevantes para

brio son los precios relatives, y no ios precios absolutes.

'es ef salario real e! que determina la demanda

Saiario real es, por supuesto, wn precio relativo

en relacién con los bienes ~ y no un precio

fabtsis wicrosconémico astandar del consunidot y dei

productor, predice que Jas denandas y las ofertas dependerén del precio de) bien

en cuestion en ralacidn gen los precios de todos Ios otros bienes). to se

sigue que, 21 monto.al cial una firma individual o un sindicato desea cantar el

precio de su progytécidn o el precio de su trabajo, seria, en general, igual a la

tasa a la cual“eldcs esperan que cambien, en pronedio, Jos precios v los

salarios é

Sin embargo, no seria siempre ©] caso que un cambio deseario en los pracins

iguale la tasa esperada a la cual los precios estuvieran campiando en ofras

partes. Si um sector individual de la economia que se v2 3 si mismo en una

Situacion de boom y que experinente probablemente algin exceso de desanda;

entonces, dicho sector trataria de elevar.su.precio (0 salario} en mis de lo que

éste espera que, en promedio, crezcan los precios y los salarios. Alternat ivaner

te, sium sector individual de una economia pil 4 entrando en una fase

de depresion, con un de:

obra, entonces deseara elevor sus precios (o salarios} en nanos de ln que al

espera qie crezcan, en promadio, los precios y ios salatios. Tn que esto

significa, tanto a nivel de un sector in 1 cono a nivel del mercado, es ia.

proposicién que un cambio porcentual en los precios premedio (0 salarios} sera

ual esperado en los precios promadio (9 salarios} mas un

stado de exceso de denanda en tal sector 9 mercado. ste

i hay un exceso de demanda y negativo si hay un exreso de

monto jue refleje el

ajuste sera positive

ta

Si considerams ahora los movimientos agregados en los precios (0 salarios)

je Tesultarian da estas decisiones individuales de ajuste en los pracios y a

Jos salarios; entonces, ¢1 cambio porcentual en los precios (o salarios) -

inflacion - serfa igual, al cambio esperatio en ice precios (0 salarios} - la ‘ee

a inflacion esperaga ras un cantided que representa la contribucion del exceso

Ge denenda agregada. En una situacién en la cual no hay exceso de denanda

agregada > una en la cual la economia esta en su nivel de produccion de pleno

empieo, y' (i.2., a su tasa natural de desempico) ~ Jas tasas de inflacin actual

y esperada serian igiles fnanda; esto e8, si ia demen

agredada excediera a la oferta agregada, la rasa de infla

a la tasa de inflacion esperada. Si mibiera excesoce-ofe

agregada jemand: haber inflacion, pero la

tasa actual de inflacicn seria menor nflacicn esperada.

Vista de esta manera, la vereien original de la Curva Phillips, de 1a teo:

lasica de ajuste de precics, puede considérarse cono una versidn que conf

jos ajustes de precios relatives y ahsolutcs“lo qu

Pheips-Friedman agresa es la afirmacion“qie i t

relativo sera una funcién del exceso de-Gehanda el precio relativo, el

g 2 set relative a) su expectativa.

significa que Ja tasa de inflacton ‘4 unc-asuno con ia tasa de inflacidn

esperada. Esto puede j iustrarse. (i oy Alnor como ei quis se presenta en 1a

ura 21.6, La curva mis baja en dicha figura ctamente igual a la curva

mostrada en la Figura 21.5. Es-img,Curva Phillips. Sin embargo, ésta es una Curva

Phillips diwjada para wna ‘tasd de /inflacién esperada igual a c2ro. en

Pronedio, no se espera infigcidn,~éntonces cuando existe uma tasa de desenpieo

ie ul (y por consiguiente, sero exceso de demanda por mano de obra), no habra

realnente inflacion. Sin enbargo, si ja tasa de desempleo ivera menor, digams

como u,, de manera que existiera una gran cantidad de exceso ds denanda. pero no

se esperara mingmna infle: entonces la inflacion, de hecho, ocurriria a ja

taea de A. 7

ia historia’Phelps-Friedmn nos pide ahofa que asumanos que esta tasa de

acion A’continie por un largo periode de tiempo y results comp'etanente

anticiyagy: Qué es lo que ocurriré con el proceso de ajuste de precios?. La

za a esperar que la tasa de inflacidn sea A,

tiva dentro de sus ajustes de precios y ce

‘Si todo e] minio espera que los precios se eleven a ia tasa A, entonces

ja Curva Phillips se desplazara hacia arriba por el valor total de A, de manera

nueva Curva Phillips, dibujada para una tasa-de,inflacin esperada igual

aA, resultaré estando directanente encima del punto if, a ia tasa de inflacion

A. Las dos Curvas Phillips mostradas en la Figura 21.6 son conocidas como Curvas

Phillips de corto piazo ¥ se a3 ba dencwinado SRPC para tecordarnes este hecho.

tical a la altura de wf es, algunas veces, denominada ia Curva

Phillips de jargo plazo (LRPC). Ests ltima incorgora la denoninada Hipstesis <2

la Tasa Natural. La nipstesis de ja casa natural no es otra que la proposicion

de qe Si la inflacin es compictarente anticipada, el desempleo es igual a su

“tasa natural", Sé6io cuando la tasa de inflacién es diferente de su tesa

esperaga, entonces ia tas de desenplso sera diferente de su tasa natural.

4a

En 1a Sintesis Neoclasica, se asume que la tasa de inflacion esperada es ma

variable que evoluciona lentanente y que igparte un alto grado de jnercia a ia

a Ge inflacion actual. Aunque es una ligera exageracién, no es ninguna

torsion seria afirmar que, en la Sintesis Neoclasica, Ja tasa de inflacion

esperada es exdgena (6). La tasa de inflacién esperada juegs un rol muy simiar

al supuesto del salario monetario exdgeno del modelo Keynesiano mis reducido.

Esto no significa decir que la tasa de inflacion esperada no cambia. Mas bien.

esta tasa uede ser Visualizada como una variable que cambia a consecuencia de

fuerzas que gon independientes de las variables determinadas dentro de ja

Sintesis Neoclasica.

If

Estamos ahora en situacidn de entender cone 1a Sintesis 5 Kedclasica explica el

cielo econdmico. yf

B._LA EXPLICACTON NEOCEASTCA DRI. CICLO ECONOMICO ~ fo

-~. 4.

Bl ciclo econdnico - 1a autocorrelacién dé 1a préducciém, los conovimientos

contra-ciclicos en 2] desempleo, y los co-moVimientos prociclices en al enplen,

ja inflacién y jes tasas de interés > es,,,xbi i mencs en ter

cualitativos, por la Sintesis Neoclasi¢a para ver esto, desarrollarems dos

ejercicice que afectan a uma econoe: ipfalments an reposa al nivel de pleno

enpleo ¥ sin inflacién. Fn un caso, $e Geherara wa c ¥en el otro caso, mn

boom. Estos ejercicies estan disefiados con el propésito de postrarnes los

mecanismos que operen so. -R1 ciclo actual es generado por

hacia y desde 1: @ ilustractar

proporcionarde aqui visual pee mei que precede de un desp1

4

curva 18

Desde ol, Rauilil itibeiodie Pleno Empleo hasta 1a Cafda v el Retrocesn

Usarems 13. Ylowa 21.7 para ilustrar el mecaniswo que entra en oreracion

cuando 1a econdinia, estar equilibrio de pleno enpleo, es afectada y colocada

le permite ajustarse graduaimente, de regreen, 2

nuevo equilibrio con pleno empleo. La Parte (a) contiene el gélisis 1s La

Parte (by cintiene el andlisis de la demania y of: y la Parte ic)

roses Wanciseian de ajuste Ge precios (aon one 18a Ge inflacién

imal a cero, 2 lo largo de todo el analisis).

i nte, Ja tasa de interes es iniclalnenté 1,

za el nivel 42 precios Ahora. dejemos que la economi:

ce la forma de una caida, ‘sea en 61 gasto is gohierro

en ja denanda de inversion, lo que urva 18 de TS’ 2 15,

»resultado dei impacto una ¢2. en ja tasa de interés der a Ty

i st de yay, Rete es ei nuavo equilibric” bs

Fyuivalanterante, el efecto del impacto puede ser mostrado en la parte (b) como

2 deeplaranientaien Tar cucvaita dena agregatia de AD’ hasta Alj, con un niv

ae i i pe flehe considerarse com el punto en el cual ia mueva 7:

14

eamente constante en

a economia esta ahora en una condicién menos favorable que inicialnente,

Si estuvigramos ana 21 modelo Keynesiano simple presentaéo en los

capitulos anteriores, éste podria ser el final de la historia. La economia

permaneceria alli hasta que aigo mis ocurra con 1a demanda agregada. Sin embargo,

en la Sintesis Neoclas: |, 4ste no es el final de la historia. La Parte (c} nos

muestra porqué. Con una produccion menor que ¥', hay un exceso de oferta, y los

precios empezarén a caer. Pero no caeran en mucho, pero conenzardn a caer —

caerfan en el valor expreeado por Pi, en la Parte (c). A medida que los precios

caen, el volunen de balances monstarlos reales en 3a ia enpieza 2 crecer,

IM empieza a desplazarse hacia la derecha. M ccurrir esto, 13

terés cada’ vez menores y a cada

has sobre 1a curva 18 indican el patren

a la n gue se 2st refucierto y

con tin nivel creciente de ingreso. Er la Part4 (bj-tel diagrana, .ge ilustra el

nisno patron ¢+ comportaniento. Fn efects, a nédida que e¥’nivel de precios cae,

Ya economia s2 dirice abajo sobre su neva curva de demands agreosd:

= mestran dicho procesi de ajuste. A medida que el nivel

‘oduccién crece y se aproxina al pleno smgles,1a tasa a la cual los prec

hace menor.(Bsto se ilustra.en la Parte (hb),

Ja economia vi su precios. Ev

consti

Lo que acabaos de analizat a5 1a mitad de un ciclo econdmico, 12 mitad qe

hacia una cafda y regrsea nuevanente

nsigerenos ahora ta otra mitad del JO.

=

La Figura 24: 4 Mizar el andlisis. La situacién,

igual a la de la Eigyra 21.7. La tasa de interés es r',

nivel de precios.es P', y la tasa de inflacion es cero.

Introduzcamos hora un shock en la curva IS , como resultado de un

alza en.el,gasto de anbierno o wm boom en la denanda por inversion, que desplaza

la curva/1S hasta IS. £) impacto de este desplazamiento sobre la‘curva 18 hace

que ésta“intersecte a la curva IM a una tasa de interés ms alta, 7, y aim nivel

de Ingveso mayor, Los isms efectos pusden ser apreniados én. ha Parte (>).

doul, la curva, ée 4 sgregada aparece desplazéndose de AD a A, y ia

economia est4 en el punto A, sobre la curva de deranta agregada. La Patte (c)

ilustra lo que ocurre con 1a'tasa de inflacion en este momento del shock. Gon un

exceso de demanda eqrivalente a y, - ye los precios estan creciendo a la tasa

Piy. ba economia esta experinentamio wn’

Bp el andlisis Keyresiano, 1a economia nunca podria ser observada en esta

posicion. Lo que ocurre es que los precios se elevarian inmedia

contrarrestarian insta 2 el exceso de denanda. Esto es, el niv

precios B, en la Parte (b) sa de interés r') en la Parte (a) quedarii

establecifos instantaneamente y no habria ya ningiin movimiento adicionsl a partir

15

5 Baoclasica, wa posicién com ésta podria

pero no instanténeanente.

E) pmo de vista Neoclasico es que a la econonia le toma tiempo Liegar aim

mievo equilibrio de pleno empleo, con un nivel de precios més alto. Mediante el

proceso de ajuste, 1a produccién actual permanece encima del nivel de pleno

emleo y al desempleo dehajo de su tasa natural. Podenos pensar que éste es el

resultado del accionar de gente que, en otras circunstancias, habria estado

gastando su tienpo en 14 bisqueda de trahajo, aceptando trabajos que lucen més

atractivos, de manera mucho ms rapida. Asi, el desempleo en Ja forma de bisqueda

Ge trabaio, 25 hajo; el nivel de empleo es mAs alto, y la produccidn-es también

mas alts que en sv de equilibrio ge pleno empleo. Deane si pasicicn

inicialm ofe sometida al shock, la economia se ajusta gradualmente

hacia 1 posicidn de equilibrio de pleno empleo. Jja tase de inflacién dismray>

graduainents, pero el nivel de precios crece de ¥ ah, el nivel

cae gradualment= hasta sv anterior posicién y', ¥ 1a ta i

gradualmente de r, 21’; La economia ha avanzaéo desde und posici¢n

hacia un boon y de all{, ha regresado nuevanente au posicion neutral,

recorriendo la mitad de un ciclo ecenomico. “

Un Ciclo Completo \ “\

Y. Lk

Ahora bien, un ciclo completo. ippliestia tha oscilacion en la i

21 gasto de eno, de manera

pasando por IS’, hasta IS), y regrege rvievarent

oscilando sistendticanente hacia

2 15, podemos darnoa\ cuenta tacrimente de

produceisn y la inflacich; la’ taga de interés.

2] gfe la curva IS se desplace 4

si visualizamos a la curs 18

) entre los Limtes TS)

se genera im ciclo en la

Si en tal ciclo; s un crecimiento en la oferta monetaria qe cose

ana tasa positivé constante; entonces, Superpuesta en el proceso qua estamos

descriniendo aqui ,existira ima tasa de inflacién promedio positiva, Todos los

diagrams rnecesitarian modificarse pare incorporar las consideractores,

Aiscutidas en-las secciones previas, sobre la Teoria Keynesians 2 nivel del plana

Smpleo. 8ip.enbargo, al menos én orinecipio, para este caso no hay rata nuevo 22

“2 @eprender.

‘AS_DE POLTTICA ROONOMTCA DE LA SINTRSTS NEOCLASICA

is Timp Licanci: politica de 1a Sirtesis Neoclésica son bastante claras

Si deceanos evitar 1a inflacidn y el desempleo, dshenos evitar Jas oscilaciones

en ja demanda agragada. En principio, dichas oscilaciones pueden ser evitacee,

Paciendo que el gasto de gobierno, los impuestos, y la oferta monetaria. se

muevan de mancta tal que clalquiera sea el cambio que omurra en 1a demands de

inversién én en la denania de consumo, dicho cambio se vea

ierno, de manera que la denarda agrecada perranezca esta! 7

jtarse lae fuarzas ciclicas des-cr

16

18 "

Bi término Sintesis Neaclasica describe i cuerpo de anAlisis macroeconémico,

disefiado para explicar la determinacién de 1a produccién, los precics, #1 nivel

de empleo, yY las tasas de interés, y para tomar en consideracién las

Fluctuaciones ciclicas en dichas variables. #s una analgama del Modelo Basico,

de] Modelo Keynesiano, y de una hipétesis da ajuste gradual de precios y

salarios. 3

B. LA TRORTA KRYNRSIANA A NIVEL DE PLENG EMPLEO

de lq Demanda Agregada, Ja misma que determina 12

produccién a mm nivel nenor que el de pleno empico

os an la situacion de pheno empleo. Beth teorta Lngra abaniutamente todas

Jag mismas predicciones que aquellas que oe! Heielo Basico. Un

sola vez y para siempre en va proporcionaimente el nivel

n alza continua ene} stock de di

crecimiento dei

srecimiento 44 1a produccion). Un aimentoven 1a tasa de crecimiento ée

monetaria, produce un alza en la rasa de inflacién, pero la tasa de i

supera ala smienté dé-Taeferta monetaria, en la ruta hacia el

equilibrie.

Ww AK ,

©. TA TRORIA NEOCLASICA, PHI. AJUSTR DE PRECIOS

ta Teoria Neoclasicadél Ajuste de Frecios, sstablece que los precios crecen

cuando hay exceko.de demanda y'caen cuando hay exceso de oferta. Bl proceso de

ajuste 2s asimétrico. Un 1 por clento de exceso.de demanda producitia im alza

pracios més rapica que la caida en Ios precios que s2 generaria por un porcentaje

(de 1 por ciento de exceso de oferta

te.

._EKPRCTATIVAS D2 IN#LACTON Y LA HIPOTESIS DE LA "TASA NATURAL”

La Teoria Neoclasica del Ajuste de Precios, entendida apropiadamente, es ima

teoria de ajuste de los precios Telativos. Por corisiguiente, e] ajuste de i

precios nominales sera més grande a cada nivel de exceso de denanda, \mo-a-1m

a medida qe aumenta ia tasa de inflacion esperada. La tasa de inflacién esperada

que £2 e lentamente, la misma que puede ser trateda

a en al andlisis Neoc’

._LA_BAPLICACTON NRCCLASTCA DEL CICLO BCONCHTCO

La Sintesis Neoclsica explica el ciclo econ’mico como 21 accionar de i

tos causaécs por las oscilaciones en al curva de demanda agregada, que 82

17

generan ya sea por desplazanientos en la curva TS 9 en Ja curva IM. Restos

desplazanientes en si, surgen de cambios en la denanda de inversioy, de cambios

en el gasto del gobierno y en la tributacién, -y en cambios An ia oferta

monetaria. (

F. LAS TMPLICANCIAS DE POLTTICA BCONOMT: \STNTRSIS NEOCLASTCA

oN

La Sintesis Neoclasica implica que mediante, movimientos en el gasto del

gobierno, de la tributacién, y en 1a oferta aria. de una manera tal que

contrarreste los cambios en 1a denanda, agregadas que surgen cono respuesta al.

comportamiento de) sector privato, \puede-estabilizarse la curva de demanda

agregada; y como resultado de esto, estabilizarse también e} nivel de preduccion,

de precios. y 1as tasas de interés.” )

Figu:

2 Fy Bites of ¢ ones.

fo ans. Foecall Risen the

Monoy Supply On.

Gueput and the Price

Tavel

° ¥ ¥

(| Determination of the Price Level

uit eroiovmentin tha Keyrosien rede) a in te base mode, = rise in she ene Suny

a aucas 9 preporionats rise in ite orice level, The inal aauivonum

cee eeegecion of IS ane UM In rae (al and che inersaction of AD 2nd &

This aclu is distuoes By 2

‘LM ang AD curves would si

the econemny eaneos es econ 1 level hes

Be RETO lame (a). and te Li curve ants baer is rgins position (rar (8)

Py) snows is

ot,

ted

full

she

The

full

the

his

and

the

Figure 2.2

‘The Effect of «

Continuously Aising a)

Money Supply

. Mg MP)

MN a

A continuously rising money supply cives @ wedge of inflation Derwean the

interes ane the money rate of interest. The IS cura is drawn age

rand the LM curva is aesian agains: the money re of interest. Tho rea interest ra 7s

determines where the 1S cure cuts the fulemployment Ine, ar she money (at of intaest

UL a detersined where the LA cur cuts the flemployment fe. The venies! sistance

Denween the /5 andi curves at full emloyimeht iste até of inlibn 2" eee

sate of

‘as rate of itarest

Feu

FE Eftect of 2 Onen- ie ,

doo. For- Ab Risen he

Money Supply On

Guiput andthe Price

Level

Me) = LIED

°

° °

{) Determination of the Price Level

x toh erplovment in the Keynesian mace, asin the base mos eis nthe moray SSH

i eyoporconse ‘te in theo level Thai! equim i fe Fal Sy

Pr ee LM I ame (and he iran oF AD a6 AS in Hare

Fe a rereta isurbad bya sta Toney stook, Ihe pcs lel lave TDS

This eau ues waxid ait an tw economy would wave ina power & a £8

he a AD bon cauiir becavse Outpt cane exoned/*. The prs el ME

2 na aye) ane th Lt cue sit ack 01s agin! possan ame (m3

Figure 21.2

The Effect of a Rise in

the Growth Rate of the

Money Supply

Y

The iniial equilibrium (subscripted 0) is disturbed by making the money supply grow at @

faster rate. This produces a faster rate of inflation that initially overshoots the growAh rate of

ne money supply, thus towering real balanices (shitting the LM curve to the leit). The new

euilibviui is subscript one. The result is exactly the same as that in the basic model

Figure 21.4

‘The Neoclassical

Theory of Price

Adjustment

‘Two propositions sr# embodied in the neoclassical theory of orice adjusiment: (1) Prices rice

when thece is excess demand (y! > y") and fall when there is excess supaly (y!

También podría gustarte

- Autorizacion 2023Documento1 páginaAutorizacion 2023nadia chavez mamaniAún no hay calificaciones

- Contrato SecretariaDocumento2 páginasContrato Secretarianadia chavez mamaniAún no hay calificaciones

- Mayores de 5 AñosDocumento4 páginasMayores de 5 Añosnadia chavez mamaniAún no hay calificaciones

- Solicitud - de - ReconocimientoDocumento2 páginasSolicitud - de - Reconocimientonadia chavez mamaniAún no hay calificaciones

- Saya NavideñaDocumento1 páginaSaya Navideñanadia chavez mamaniAún no hay calificaciones

- La Silaba PI para Ninos de 4 AnosDocumento6 páginasLa Silaba PI para Ninos de 4 Anosnadia chavez mamaniAún no hay calificaciones

- Convocaria 276 Sede 01Documento5 páginasConvocaria 276 Sede 01nadia chavez mamaniAún no hay calificaciones

- Carta n3 de ConformidadDocumento1 páginaCarta n3 de Conformidadnadia chavez mamaniAún no hay calificaciones

- Instituto Superior Tecnologico Privado: Antonio LorenaDocumento14 páginasInstituto Superior Tecnologico Privado: Antonio Lorenanadia chavez mamaniAún no hay calificaciones

- COMPLETODocumento14 páginasCOMPLETOnadia chavez mamaniAún no hay calificaciones

- Informe Final de Tesis Noviembre 2023Documento100 páginasInforme Final de Tesis Noviembre 2023nadia chavez mamaniAún no hay calificaciones

- Sesion Semana 1Documento20 páginasSesion Semana 1nadia chavez mamaniAún no hay calificaciones

- CV LorenaDocumento53 páginasCV Lorenanadia chavez mamaniAún no hay calificaciones

- Ficha de P.S Tributacion y TelecomunicaciónDocumento4 páginasFicha de P.S Tributacion y Telecomunicaciónnadia chavez mamaniAún no hay calificaciones

- Wa0009.Documento5 páginasWa0009.nadia chavez mamaniAún no hay calificaciones

- Blue Light Blue Color Blocks Flight Attendant CVDocumento1 páginaBlue Light Blue Color Blocks Flight Attendant CVnadia chavez mamaniAún no hay calificaciones

- S KM BHC 223090612390Documento6 páginasS KM BHC 223090612390nadia chavez mamaniAún no hay calificaciones

- 1° Grado - Mayo 02Documento28 páginas1° Grado - Mayo 02nadia chavez mamaniAún no hay calificaciones

- Contrato conectaTE OFICIALDocumento2 páginasContrato conectaTE OFICIALnadia chavez mamaniAún no hay calificaciones

- DocumentoDocumento4 páginasDocumentonadia chavez mamaniAún no hay calificaciones

- S KM BHC 223053111580Documento1 páginaS KM BHC 223053111580nadia chavez mamaniAún no hay calificaciones

- S KM BHC 223060118060Documento1 páginaS KM BHC 223060118060nadia chavez mamaniAún no hay calificaciones

- Cronograma de Evaluación para Coberturar Plaza de Secretaria 2023Documento2 páginasCronograma de Evaluación para Coberturar Plaza de Secretaria 2023nadia chavez mamaniAún no hay calificaciones

- 1° - GRADO - ABRIL - 25 02de MayoDocumento7 páginas1° - GRADO - ABRIL - 25 02de Mayonadia chavez mamaniAún no hay calificaciones

- 5° Grado - Sesiones Del 02 Al 04 de MayoDocumento85 páginas5° Grado - Sesiones Del 02 Al 04 de Mayonadia chavez mamaniAún no hay calificaciones

- 1° - Grado - Planificador - Del - 02 - Al - 05 - de - Mayo CorreDocumento10 páginas1° - Grado - Planificador - Del - 02 - Al - 05 - de - Mayo Correnadia chavez mamaniAún no hay calificaciones

- 5° GRADO MayoDocumento27 páginas5° GRADO Mayonadia chavez mamaniAún no hay calificaciones

- S KM BHC 223052917470Documento4 páginasS KM BHC 223052917470nadia chavez mamaniAún no hay calificaciones

- Se Notifica Disposicion Nro. 03Documento12 páginasSe Notifica Disposicion Nro. 03nadia chavez mamaniAún no hay calificaciones

- Oficio Calca Permiso ToboganDocumento2 páginasOficio Calca Permiso Tobogannadia chavez mamaniAún no hay calificaciones