También podría gustarte

- Proceso Ejecutivo HipotecarioDocumento20 páginasProceso Ejecutivo Hipotecarioana cristina100% (1)

- Cuáles Son Las Principales Diferencias Entre El Sistema Inquisitivo y El Sistema AcusatorioDocumento1 páginaCuáles Son Las Principales Diferencias Entre El Sistema Inquisitivo y El Sistema AcusatorioDaniel Tamata SolorioAún no hay calificaciones

- Plantas AlimenticiasDocumento4 páginasPlantas AlimenticiasAlejandro FarfánAún no hay calificaciones

- Prescripcion y CaducidadDocumento5 páginasPrescripcion y CaducidadKarinaFlores100% (1)

- Prescripción y Caducidad en Los Títulos ValoresDocumento2 páginasPrescripción y Caducidad en Los Títulos ValoresSharmely Oviedo100% (1)

- La Prescripción y La CaducidadDocumento8 páginasLa Prescripción y La CaducidadAstrid PinedoAún no hay calificaciones

- Análisis Del Pago Por ConsignaciónDocumento9 páginasAnálisis Del Pago Por ConsignaciónFredy Miranda100% (2)

- El Positivismo Jurídico de Hans KelsenDocumento30 páginasEl Positivismo Jurídico de Hans KelsenPatricia Varela Guerrero100% (1)

- Medida Cautelar de Embargo.Documento6 páginasMedida Cautelar de Embargo.Marco Antonio Jimenez BruzzonAún no hay calificaciones

- Fuentes Del Derecho ConstitucionalDocumento5 páginasFuentes Del Derecho Constitucionalrubiela ortega100% (1)

- T2 - Lógica Jurídica - Alvarado Zapata Cecilia LizbethDocumento9 páginasT2 - Lógica Jurídica - Alvarado Zapata Cecilia LizbethCeci AlvaradoAún no hay calificaciones

- Observaciones A Requerimiento AcusatorioDocumento15 páginasObservaciones A Requerimiento AcusatorioYoni Farfan YaguanaAún no hay calificaciones

- Prescripción ExtintivaDocumento5 páginasPrescripción ExtintivaSALOMÉ AGUILAR SOTOAún no hay calificaciones

- CUESTIONARIO TEMATICO GENERAL 16 PreguntasDocumento6 páginasCUESTIONARIO TEMATICO GENERAL 16 PreguntasEmmanuel Bonifacio HilarioAún no hay calificaciones

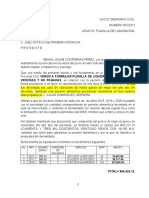

- Planilla de LiquidacionDocumento3 páginasPlanilla de LiquidacionRaul CamverosAún no hay calificaciones

- Prescripción y Caducidad ModificadoDocumento21 páginasPrescripción y Caducidad ModificadoberdalysmAún no hay calificaciones

- PRESCRIPCIÓNDocumento5 páginasPRESCRIPCIÓNExequiel VallaAún no hay calificaciones

- Tema Ocho Prescripción ExtintivaDocumento13 páginasTema Ocho Prescripción ExtintivaCarlota CastroAún no hay calificaciones

- Caducidad y Término ExtintivoDocumento22 páginasCaducidad y Término ExtintivoHilda RodriguezAún no hay calificaciones

- 9 Extinción de Las Obligaciones (Parte 3)Documento9 páginas9 Extinción de Las Obligaciones (Parte 3)Jona CruzAún no hay calificaciones

- PRESCRIPCIÓNDocumento7 páginasPRESCRIPCIÓNklass per meneses zaconetaAún no hay calificaciones

- Exposición Brigida PeraltaDocumento7 páginasExposición Brigida PeraltaOdilenavarroAún no hay calificaciones

- Terceria de DominioDocumento26 páginasTerceria de DominioWilder Jerry Velasque CruzAún no hay calificaciones

- Tema 17 ObligacionesDocumento16 páginasTema 17 Obligacionesjohn huaytaAún no hay calificaciones

- Tema QuinceDocumento3 páginasTema QuincejuliaAún no hay calificaciones

- Prescripción Extintiva - Grupo 9 - Obligaciones 3CDocumento5 páginasPrescripción Extintiva - Grupo 9 - Obligaciones 3CDaniella TrujilloAún no hay calificaciones

- Proceso de DesalojoDocumento7 páginasProceso de DesalojoRaul Perez HuanchiAún no hay calificaciones

- La Prescripcion en Materia FiscalDocumento4 páginasLa Prescripcion en Materia FiscalpillonAún no hay calificaciones

- La PrescripciónDocumento3 páginasLa PrescripciónOscar' PerezAún no hay calificaciones

- Prescripcion ExtintivaDocumento3 páginasPrescripcion ExtintivaEva Carrascal CureAún no hay calificaciones

- Apuntes y Tareas de Derecho Procesal Del TrabajoDocumento9 páginasApuntes y Tareas de Derecho Procesal Del Trabajo423028007Aún no hay calificaciones

- La Prescripción Según El Código Civil VenezolanoDocumento4 páginasLa Prescripción Según El Código Civil VenezolanorobertAún no hay calificaciones

- Unidad 15Documento14 páginasUnidad 15Campos Cervantes ValentinaAún no hay calificaciones

- El Artículo 2492 Define La PrescripciónDocumento4 páginasEl Artículo 2492 Define La PrescripciónSantiago MahnkeAún no hay calificaciones

- La PrescripciónDocumento42 páginasLa PrescripciónSebastian Urrea Dorado100% (1)

- Prescripcion y Caducidad ModificadoDocumento21 páginasPrescripcion y Caducidad ModificadoMarcoAún no hay calificaciones

- Tema #21 Prescripcion LiberatoriaDocumento9 páginasTema #21 Prescripcion LiberatoriaDavid SinkaAún no hay calificaciones

- D.C. Prescripcion y CaducidadDocumento15 páginasD.C. Prescripcion y CaducidadMARIA LUISA CACERES TAMANIAún no hay calificaciones

- Capitulo 8 Prescripción y Caducidad +Documento15 páginasCapitulo 8 Prescripción y Caducidad +Luis Lopez LopezAún no hay calificaciones

- La PrescripcionDocumento2 páginasLa PrescripcionMaria Garcia HernandezAún no hay calificaciones

- Computo de Los Plazos y Su InalterabilidadDocumento4 páginasComputo de Los Plazos y Su InalterabilidadNicoleAún no hay calificaciones

- Definición Acción CambiariaDocumento9 páginasDefinición Acción CambiariaAnonymous v0D9WHw0% (1)

- Civil ViDocumento11 páginasCivil Vigeury.chAún no hay calificaciones

- OBLIGACIONDocumento7 páginasOBLIGACIONjoshimi cahua rondanAún no hay calificaciones

- Nulidad y Restablecimiento Del Derecho PDFDocumento10 páginasNulidad y Restablecimiento Del Derecho PDFMANUEL ELOY VASQUEZ SERRANOAún no hay calificaciones

- Proceso EjecutivoDocumento4 páginasProceso EjecutivoKarlos EstévezAún no hay calificaciones

- El Derecho de PeticiónDocumento17 páginasEl Derecho de PeticiónRosselyn SiebenhorAún no hay calificaciones

- Tesis de Prescripcion y CaducidadDocumento11 páginasTesis de Prescripcion y CaducidadElizabeth HernandezAún no hay calificaciones

- Ensayo Renuncia, AllanamientoDocumento6 páginasEnsayo Renuncia, AllanamientocantalicoAún no hay calificaciones

- PRESCRIPCIONDocumento9 páginasPRESCRIPCIONNicole ValeriaAún no hay calificaciones

- La Usucapión TEORIADocumento28 páginasLa Usucapión TEORIAMaigualida CochoAún no hay calificaciones

- La Prescripción Extintiva ExpoDocumento3 páginasLa Prescripción Extintiva ExpoJOSE DANIEL CABRERA ALARCONAún no hay calificaciones

- Capitulo 8 Prescripción y Caducidad Completa Con Actividad+Documento18 páginasCapitulo 8 Prescripción y Caducidad Completa Con Actividad+Luis Lopez LopezAún no hay calificaciones

- Trabajo LegislacionDocumento4 páginasTrabajo LegislacionDaulin AquinoAún no hay calificaciones

- Explique Claramente Cuál Es La Diferencia Entre Caducidad y Prescripción Dar EjemplosDocumento6 páginasExplique Claramente Cuál Es La Diferencia Entre Caducidad y Prescripción Dar EjemplosAzucena MezaAún no hay calificaciones

- Clases de EmbargoDocumento7 páginasClases de EmbargoMechan Pisfil AronAún no hay calificaciones

- Analisis Sobre Exposicion (Pag 109-125)Documento8 páginasAnalisis Sobre Exposicion (Pag 109-125)Clara PayanoAún no hay calificaciones

- Responsabilidad Civil Tarea 4 TerminadoDocumento6 páginasResponsabilidad Civil Tarea 4 Terminadomaria esterAún no hay calificaciones

- Juicio Declarativo de PrescripciónDocumento4 páginasJuicio Declarativo de PrescripciónSofia GómezAún no hay calificaciones

- Como Se Extinguen Las Obligaciones FiscalesDocumento15 páginasComo Se Extinguen Las Obligaciones FiscalesHugo Alba palominoAún no hay calificaciones

- LA PRESCRIPCION Civil Bienes-2Documento8 páginasLA PRESCRIPCION Civil Bienes-2Gabriela ColonAún no hay calificaciones

- Prescripcion de La Deuda TributariaDocumento35 páginasPrescripcion de La Deuda TributariaYuliana EscarcenaAún no hay calificaciones

- Cobranza CoactivaDocumento17 páginasCobranza CoactivaSERVICIOS GENERALES RAMBELLAún no hay calificaciones

- PrescripcionDocumento7 páginasPrescripcionFaviola MarcanoAún no hay calificaciones

- Prescripcion y CaducidadDocumento8 páginasPrescripcion y CaducidadAngie NuñezAún no hay calificaciones

- APUNTES Juicio Ejecutivo 2022 Prof. LEONEL TORRES LABBEÃ - 34-126Documento93 páginasAPUNTES Juicio Ejecutivo 2022 Prof. LEONEL TORRES LABBEÃ - 34-126Pablo ContrerasAún no hay calificaciones

- Ley N.deg 30588Documento1 páginaLey N.deg 30588sofiaAún no hay calificaciones

- Anticipo de Legitima Domingo Quispe HuaytaDocumento1 páginaAnticipo de Legitima Domingo Quispe HuaytaEdison PumaAún no hay calificaciones

- Ficha Web Sistema Fiscal I (2º GADE)Documento4 páginasFicha Web Sistema Fiscal I (2º GADE)zucuprosmurfAún no hay calificaciones

- Solicitud Aceptacion ProvisionalDocumento1 páginaSolicitud Aceptacion ProvisionalEvelyn BecklesAún no hay calificaciones

- Repertorio Comercial: Gaceta MercantilDocumento24 páginasRepertorio Comercial: Gaceta MercantilKARLA BRINGASAún no hay calificaciones

- Certificado Casco de SeguridadDocumento2 páginasCertificado Casco de SeguridadDANIELAún no hay calificaciones

- Demandas de Contenido Patrimonial en ContenciosoDocumento20 páginasDemandas de Contenido Patrimonial en Contenciosoamparo del carmen perezAún no hay calificaciones

- Tarea #2 - Reconocimiento de Los Conceptos Fundamentales en La Aplicación Del AED Al Derecho Penal - Quito Barrenechea Daniel OscarDocumento4 páginasTarea #2 - Reconocimiento de Los Conceptos Fundamentales en La Aplicación Del AED Al Derecho Penal - Quito Barrenechea Daniel OscardanielAún no hay calificaciones

- Silabo HD 12mar2023Documento14 páginasSilabo HD 12mar2023ROLANDO GEYNER CONTRERAS ARANDAAún no hay calificaciones

- Angulo Vasconez Darwin JavierDocumento1 páginaAngulo Vasconez Darwin JavierDarwin JVAún no hay calificaciones

- Dj49 2 Declaracion Jurada de Postulacion Dsn49 Autoconstruccion 1Documento1 páginaDj49 2 Declaracion Jurada de Postulacion Dsn49 Autoconstruccion 1Pau SonAún no hay calificaciones

- Algunas Alternativas de Solución para Superar La Rígida Preclusión Temporal Impuesta Por El Quinto Pleno CasatorioDocumento28 páginasAlgunas Alternativas de Solución para Superar La Rígida Preclusión Temporal Impuesta Por El Quinto Pleno CasatorioANA CLAUDIA SAMANIEGO ARBIAún no hay calificaciones

- Los Principios Contemplados en La Constitución Del Ecuador, 2008 (Art. 11 y 76) .Documento5 páginasLos Principios Contemplados en La Constitución Del Ecuador, 2008 (Art. 11 y 76) .Xbi-XbiAún no hay calificaciones

- 2023 - 2do. CUATRIMESTRE - Dcho. Comercial 8746 - ProgramaDocumento12 páginas2023 - 2do. CUATRIMESTRE - Dcho. Comercial 8746 - ProgramaDavid Ariel Coca PerezAún no hay calificaciones

- Delitos Contra La Fidelidad A La Funcion PolicialDocumento17 páginasDelitos Contra La Fidelidad A La Funcion PolicialAlvaro Diaz DelgadoAún no hay calificaciones

- Carta de Derechos de La Constitución de Puerto RicoDocumento4 páginasCarta de Derechos de La Constitución de Puerto RicoFredAún no hay calificaciones

- Convenio de Pago Señor CanoDocumento2 páginasConvenio de Pago Señor CanoJimmy MoralesAún no hay calificaciones

- Contestación de Demanda - Caso BaldeonDocumento14 páginasContestación de Demanda - Caso BaldeonJuan Rodolfo Lagraveri CabelloAún no hay calificaciones

- Los Hechos Jurídicos Son Hechos Relevantes Al Derecho y Producen Efectos JurídicosDocumento2 páginasLos Hechos Jurídicos Son Hechos Relevantes Al Derecho y Producen Efectos Jurídicosrey jesusAún no hay calificaciones

- Carta Compromiso Declaracion PatrimonialDocumento1 páginaCarta Compromiso Declaracion PatrimonialMARCO ANTONIO MURILLO LOPEZAún no hay calificaciones

- Procesal - InformeDocumento11 páginasProcesal - InformeCamila AraceliAún no hay calificaciones

- Resolucion 0661 PDFDocumento56 páginasResolucion 0661 PDFclaudiaAún no hay calificaciones

- Ssstik - Io 1695240400667Documento6 páginasSsstik - Io 1695240400667Frank OspinoAún no hay calificaciones