También podría gustarte

- Solución Guía 8 Laboratorio IEC 2019IIDocumento9 páginasSolución Guía 8 Laboratorio IEC 2019IIEver Marco Paccaya Huamani0% (3)

- Costos de producción en Vulcano S.ADocumento7 páginasCostos de producción en Vulcano S.ABetza Nieves100% (3)

- CalculoPuntoEquilibrioChocolateDocumento3 páginasCalculoPuntoEquilibrioChocolateLuis Felipe RodriguezAún no hay calificaciones

- Caso 02Documento6 páginasCaso 02moises canoAún no hay calificaciones

- Ejercicios Libro Noel Padilla-ContabiliaDocumento22 páginasEjercicios Libro Noel Padilla-ContabiliaAsis Alcocer73% (11)

- DepreciaciónDocumento13 páginasDepreciaciónMarisol V100% (3)

- RAICO LTDAaDocumento6 páginasRAICO LTDAaLEIDY JINETH BELLO ROJASAún no hay calificaciones

- ANÁLISIS ECONÓMICO PUNTO EQUILIBRIO EMPRESA PINTURASDocumento5 páginasANÁLISIS ECONÓMICO PUNTO EQUILIBRIO EMPRESA PINTURASNando DskAún no hay calificaciones

- TAREA II Matematica FinancieraDocumento7 páginasTAREA II Matematica FinancieraAntonio ConcepcionAún no hay calificaciones

- Actividad 8 Ejercicios Prácticos Sobre La Relación Costo-Volumen-UtilidadDocumento14 páginasActividad 8 Ejercicios Prácticos Sobre La Relación Costo-Volumen-UtilidadChuska AndreaAún no hay calificaciones

- Depreciación métodos cálculo equipos máquinasDocumento10 páginasDepreciación métodos cálculo equipos máquinasarmando teran100% (1)

- Eva AvanzadoDocumento3 páginasEva AvanzadoDiana Patricia LOPEZ YAIMAAún no hay calificaciones

- Costos (Recuperado Automáticamente)Documento18 páginasCostos (Recuperado Automáticamente)Trujillo Segundo DiegoAún no hay calificaciones

- Costos semivariables en taller automotrizDocumento4 páginasCostos semivariables en taller automotrizEstrellaAún no hay calificaciones

- Análisis Financiero Después de ImpuestosDocumento3 páginasAnálisis Financiero Después de ImpuestosCristofer MartinezAún no hay calificaciones

- Caso de Estudio Semana 6Documento7 páginasCaso de Estudio Semana 6Juan PalomoAún no hay calificaciones

- Matemática Financiera: Depreciación y Cálculo de InteresesDocumento11 páginasMatemática Financiera: Depreciación y Cálculo de InteresesFernando PilosoAún no hay calificaciones

- Decisión de mezclar productos con restricción de horasDocumento10 páginasDecisión de mezclar productos con restricción de horasNígel Jahzeel Rivera FloresAún no hay calificaciones

- Ejercicios ApalancamientoDocumento10 páginasEjercicios ApalancamientoLina María Forero CristanchoAún no hay calificaciones

- Sobrecostos 1Documento4 páginasSobrecostos 1carlos ramirezAún no hay calificaciones

- Analisis Economico BorradorDocumento19 páginasAnalisis Economico BorradordavidAún no hay calificaciones

- PART2 Ingeniería EconómicaDocumento2 páginasPART2 Ingeniería Económicajosseph preciadoAún no hay calificaciones

- Matemática Financiera Tarea 3 DepreciaciónDocumento4 páginasMatemática Financiera Tarea 3 Depreciacióntatemanso CtkoAún no hay calificaciones

- Análisis de viabilidad del nuevo producto 'Carneas' de CARNICOL S.ADocumento15 páginasAnálisis de viabilidad del nuevo producto 'Carneas' de CARNICOL S.AVALENTINA RAMIREZ BELTRANAún no hay calificaciones

- PROYECTO Z Caso PetroleraDocumento15 páginasPROYECTO Z Caso Petroleraasesorestudiantil.qualityupAún no hay calificaciones

- Cálculo Del Valor Presente NetoDocumento6 páginasCálculo Del Valor Presente Netoelizab207Aún no hay calificaciones

- Taller 2Documento3 páginasTaller 2Daniel Felipe TorresAún no hay calificaciones

- Wa0000.Documento7 páginasWa0000.Carolina González MarínAún no hay calificaciones

- Gradientes TallerDocumento5 páginasGradientes TallerSebastian Pachon RojasAún no hay calificaciones

- Variaciones PresupuestariasDocumento13 páginasVariaciones PresupuestariasAlma RodríguezAún no hay calificaciones

- Tarea 1 - Mejia Yopla AlfonsoDocumento7 páginasTarea 1 - Mejia Yopla AlfonsoAlfonso Mejia Yopla100% (2)

- Punto de Equilibrio en CantidadesDocumento21 páginasPunto de Equilibrio en CantidadesmaribelAún no hay calificaciones

- 6.1 Objetivo de Las FinanzasDocumento5 páginas6.1 Objetivo de Las FinanzasJESUS OCTAVIO PASTRANAAún no hay calificaciones

- Taller 2 U2Documento9 páginasTaller 2 U2KEVIN JAMAAún no hay calificaciones

- Tarea Semana 4 - Luis Fernando BLanco - 31341388Documento6 páginasTarea Semana 4 - Luis Fernando BLanco - 31341388Luis Fernando Blanco SilvaAún no hay calificaciones

- Proyecto FinalDocumento5 páginasProyecto FinalCamilo PerezAún no hay calificaciones

- Recuperacion Evelyn VerdezotoDocumento19 páginasRecuperacion Evelyn Verdezotoeve_adryAún no hay calificaciones

- 3 Una Compañía Textil Fabrica Un Producto para El Cual El Costo Variable PorDocumento2 páginas3 Una Compañía Textil Fabrica Un Producto para El Cual El Costo Variable Porelizabeth lesmes arandaAún no hay calificaciones

- Costos de mantenimiento y fabricaciónDocumento6 páginasCostos de mantenimiento y fabricaciónKationellaAún no hay calificaciones

- Ejercicios de FinancierasDocumento24 páginasEjercicios de FinancierasBrayan ContrerasAún no hay calificaciones

- Ejercicios ResueltosDocumento6 páginasEjercicios ResueltosNoé SantesAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4Rene GarciaAún no hay calificaciones

- Herramientas de Proyecto Pavel CabascangoDocumento10 páginasHerramientas de Proyecto Pavel CabascangocinthyalexaAún no hay calificaciones

- análisis-costos-ventas-empresaDocumento16 páginasanálisis-costos-ventas-empresaNeptuno SalsaAún no hay calificaciones

- Las Tres PatasDocumento6 páginasLas Tres Patas12356Aún no hay calificaciones

- Administración Financiera I: Profesora: Wendy de Maria Rosano de La RosaDocumento26 páginasAdministración Financiera I: Profesora: Wendy de Maria Rosano de La RosaAlex MinoAún no hay calificaciones

- Costo VariableDocumento3 páginasCosto Variablebrenm8989Aún no hay calificaciones

- EVALUACION FINAL Grupo - 55Documento11 páginasEVALUACION FINAL Grupo - 55JUAN JOSE MUÑOZAún no hay calificaciones

- Actividad 1-Modelo CVUDocumento3 páginasActividad 1-Modelo CVUAntonio Torres (Antonio)Aún no hay calificaciones

- Finanzas 4Documento8 páginasFinanzas 4Johnphil AbrauAún no hay calificaciones

- Desarrollo de Problemas Costos y ControlDocumento15 páginasDesarrollo de Problemas Costos y ControlMichelle RodriguezAún no hay calificaciones

- DEPRECIACIÓNDocumento9 páginasDEPRECIACIÓNKATHERINE VASQUEZAún no hay calificaciones

- Gamiño Juan AplicandoDocumento7 páginasGamiño Juan AplicandoJulián HernándezAún no hay calificaciones

- Depreciación planta mezcladora método línea recta y suma de dígitosDocumento15 páginasDepreciación planta mezcladora método línea recta y suma de dígitosBianey VazquezAún no hay calificaciones

- Elementos Del CostoDocumento6 páginasElementos Del CostoGuillermo SantisAún no hay calificaciones

- Casos Practicos de DepreciaciónDocumento6 páginasCasos Practicos de DepreciaciónMARIA ALEJANDRA CCAPA CHIPANAAún no hay calificaciones

- Primera Practica de Costo - Volumen - Utilidad - DocxxDocumento4 páginasPrimera Practica de Costo - Volumen - Utilidad - DocxxLuis DavidAún no hay calificaciones

- Yasna - Reygadas - Tarea S8 - Formulación y Evaluación de ProyectosDocumento11 páginasYasna - Reygadas - Tarea S8 - Formulación y Evaluación de ProyectosyasnaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Preparación Examen OPNDocumento8 páginasPreparación Examen OPNSebastián Flores FigueroaAún no hay calificaciones

- Resultados socioemocionales 5BDocumento10 páginasResultados socioemocionales 5BConSueloAún no hay calificaciones

- Guía N°4 Matemáticas SextoDocumento3 páginasGuía N°4 Matemáticas SextoSebastián Flores FigueroaAún no hay calificaciones

- Ayudantía N°1 OPNDocumento1 páginaAyudantía N°1 OPNSebastián Flores FigueroaAún no hay calificaciones

- Introducción Y Conclusion de Contabilidad FinancieraDocumento2 páginasIntroducción Y Conclusion de Contabilidad FinancieraShirley solorzano100% (1)

- Esquema distribución producto etapas consumidorDocumento3 páginasEsquema distribución producto etapas consumidorrocioAún no hay calificaciones

- Aspectos Económicos de La Venezuela Democrática Desde 1958 Hasta 2011Documento6 páginasAspectos Económicos de La Venezuela Democrática Desde 1958 Hasta 2011Jose Luis Llamoza Romero100% (2)

- Impacto de Los Precios El Salvador MaestriaDocumento12 páginasImpacto de Los Precios El Salvador Maestriaantares2000Aún no hay calificaciones

- División Del TrabajoDocumento38 páginasDivisión Del TrabajoelmaAún no hay calificaciones

- Efectos de La Auditoría Operativa en La Gestión de La Corporación Peruana de Bebidas Embotelladas "Kola Real" - LimaDocumento118 páginasEfectos de La Auditoría Operativa en La Gestión de La Corporación Peruana de Bebidas Embotelladas "Kola Real" - LimaVicerrectorado de Investigación100% (2)

- Código de Etica L OrealDocumento40 páginasCódigo de Etica L OrealMarcela Villalobos RiveraAún no hay calificaciones

- Evaluacion Final GESTIÓN POR COMPETENCIASDocumento15 páginasEvaluacion Final GESTIÓN POR COMPETENCIASandresAún no hay calificaciones

- Formulario INGECODocumento2 páginasFormulario INGECOJosefa Quezada Guerrero100% (1)

- Contenido PORCENTAJES 2023Documento4 páginasContenido PORCENTAJES 2023alain unionAún no hay calificaciones

- Avances de La Kola RealDocumento13 páginasAvances de La Kola RealJasmira Nataly Muñoz AquijeAún no hay calificaciones

- MEP - El Caso Exitoso Del Pollo A La BrasaDocumento4 páginasMEP - El Caso Exitoso Del Pollo A La BrasafabiosantamariaAún no hay calificaciones

- Programa Desarrollo Rural Con EquidadDocumento9 páginasPrograma Desarrollo Rural Con EquidadAna Milena Alzate OcampoAún no hay calificaciones

- Dimensiones de La Calidad de ServiciosDocumento3 páginasDimensiones de La Calidad de Serviciosluisa maderaAún no hay calificaciones

- 3.1.1 PrácticaDocumento6 páginas3.1.1 PrácticaJose MejicanoAún no hay calificaciones

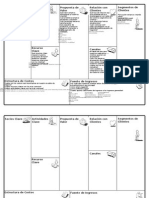

- Canvas LiEnzoDocumento2 páginasCanvas LiEnzoAngel UgaldeAún no hay calificaciones

- Administración Industrial 201210 ZLC - Semestre IDocumento33 páginasAdministración Industrial 201210 ZLC - Semestre Ifernando0% (1)

- El Consumidor Móvil en La MiraDocumento6 páginasEl Consumidor Móvil en La MiraRosio Zuñiga TolentinoAún no hay calificaciones

- Lectura OralDocumento4 páginasLectura OralMaynor Alejandro Linares LusardoAún no hay calificaciones

- 06 Liquidacion de CuentasDocumento24 páginas06 Liquidacion de CuentassuilujAún no hay calificaciones

- Ejercicios A Resolver P.O.Documento8 páginasEjercicios A Resolver P.O.Shaday MacedoAún no hay calificaciones

- Word Tesis 2017 DEXDocumento10 páginasWord Tesis 2017 DEXLeYto LevigAún no hay calificaciones

- NIC 27 Estados Financieros SeparadosDocumento12 páginasNIC 27 Estados Financieros SeparadosJesús David Izquierdo DíazAún no hay calificaciones

- Delegación Especial de CATALUÑA: CL Ramon Y Cajal, 47-49 08980 S Feliu Llob (Barcelona) Tel. 915536801 Tel. 901200350Documento18 páginasDelegación Especial de CATALUÑA: CL Ramon Y Cajal, 47-49 08980 S Feliu Llob (Barcelona) Tel. 915536801 Tel. 901200350eric.freixerAún no hay calificaciones

- Demanda Insatisfecha - Reinoso EstebanDocumento3 páginasDemanda Insatisfecha - Reinoso EstebanESTEBAN DANILO REINOSO PEREZAún no hay calificaciones

- Resolucion Mirian RamosDocumento1 páginaResolucion Mirian RamosMayteAún no hay calificaciones

- As9100 Español Incluye Cambios Hacia Revicion CDocumento32 páginasAs9100 Español Incluye Cambios Hacia Revicion CDaniel Rocha Sosa100% (1)

- Seis Sigma en Desarrollo de SoftwareDocumento21 páginasSeis Sigma en Desarrollo de SoftwareHector Martinez Rubin Celis100% (2)

- Pde 2008Documento4 páginasPde 2008Johana Cevallos100% (1)

- Sociedad Anonima AbiertaDocumento23 páginasSociedad Anonima Abiertaperu mok100% (1)