También podría gustarte

- Dir Tec Nro Cge - Nro 02-12 - Aplicacion Decreto 14 - 2012Documento23 páginasDir Tec Nro Cge - Nro 02-12 - Aplicacion Decreto 14 - 2012stangne1100% (1)

- Anexo Ii Diseño Curricular Plan 662 PDFDocumento129 páginasAnexo Ii Diseño Curricular Plan 662 PDFPablo Maximiliano PelleAún no hay calificaciones

- RG 5115-2021 Afip Procedimiento Tributario Controlador FiscalDocumento3 páginasRG 5115-2021 Afip Procedimiento Tributario Controlador FiscalEstudio Alvarezg AsociadosAún no hay calificaciones

- RG 4955-2021 PROCEDIMIENTO. Régimen de Emisión de Comprobantes Mediante La Utilización de "Controladores FiscalesDocumento3 páginasRG 4955-2021 PROCEDIMIENTO. Régimen de Emisión de Comprobantes Mediante La Utilización de "Controladores FiscalesEstudio Alvarezg AsociadosAún no hay calificaciones

- Acta de CompromisoDocumento10 páginasActa de CompromisoPedro FloresAún no hay calificaciones

- Normas LegalesDocumento2 páginasNormas LegalesAlan Rzx InfanteAún no hay calificaciones

- GOC-2021-O52 Res 38 MICONS 44 MTSSDocumento11 páginasGOC-2021-O52 Res 38 MICONS 44 MTSSiliuvaAún no hay calificaciones

- Informe Jefe Eugenio MarzoDocumento14 páginasInforme Jefe Eugenio MarzoJOSE ARMANDO DIAZ BONILLAAún no hay calificaciones

- 2021 CGC ActadeCompromiso (Multianual)Documento10 páginas2021 CGC ActadeCompromiso (Multianual)Ariana MirkalaAún no hay calificaciones

- Llamado Ofertas FotocopiadorasDocumento8 páginasLlamado Ofertas Fotocopiadorasnayibe galvisAún no hay calificaciones

- 12.circular 0022 de 2021 Ajustes MODIFICA CIRCULAR 00021 - CRONOGRAMA 4 TRIMESTRE 2021 FirmadoDocumento4 páginas12.circular 0022 de 2021 Ajustes MODIFICA CIRCULAR 00021 - CRONOGRAMA 4 TRIMESTRE 2021 FirmadoYuli carvajal agredoAún no hay calificaciones

- LINEAMIENTO 8UIT Final OPP 14ene Emergencia v3 - RD 040 - 2022Documento5 páginasLINEAMIENTO 8UIT Final OPP 14ene Emergencia v3 - RD 040 - 2022Freddy RumiAún no hay calificaciones

- RG 5038-2021 Presentaciones DigitalesDocumento4 páginasRG 5038-2021 Presentaciones DigitalesEstudio Alvarezg AsociadosAún no hay calificaciones

- Informe # - Aprobacion de Programa de Ejec de Obra #05 - Pistas y Veredas 10 de MayoDocumento5 páginasInforme # - Aprobacion de Programa de Ejec de Obra #05 - Pistas y Veredas 10 de MayoDavid ArceAún no hay calificaciones

- 490 - 1686312529 GuíaDocumento27 páginas490 - 1686312529 GuíaHaydee SaezAún no hay calificaciones

- Uruguay - Vivienda de Interes Social Parte 4: Devolucion IvaDocumento5 páginasUruguay - Vivienda de Interes Social Parte 4: Devolucion Ivadaniel_mascortAún no hay calificaciones

- Resolucion No. 028 Del 29 de Marzo de 2021Documento4 páginasResolucion No. 028 Del 29 de Marzo de 2021Talento Humano JAHAún no hay calificaciones

- Acuerdo 646Documento36 páginasAcuerdo 646juan_camilo6180Aún no hay calificaciones

- Dictamen Técnico Expediente-Tgusg-07-21-01794 Empresa Profesionales de La ConstruccionDocumento5 páginasDictamen Técnico Expediente-Tgusg-07-21-01794 Empresa Profesionales de La ConstruccionJade AyalaAún no hay calificaciones

- PEGASUS Anexo #3 PDFDocumento5 páginasPEGASUS Anexo #3 PDFclaudio pizarroAún no hay calificaciones

- Guía Básica de Tramitación Prórroga ERTE OCT21-NOV21 y FD (v-6)Documento17 páginasGuía Básica de Tramitación Prórroga ERTE OCT21-NOV21 y FD (v-6)Lopera SebastianAún no hay calificaciones

- Pronunciamiento #143-2021 - Osce-DgrDocumento23 páginasPronunciamiento #143-2021 - Osce-DgrrafaelAún no hay calificaciones

- Sección II Descripción de Los Servicios - ITB 2023 - 48880.enmienda #2Documento21 páginasSección II Descripción de Los Servicios - ITB 2023 - 48880.enmienda #2flebiedAún no hay calificaciones

- Servicio - TDR Secador - 0125Documento5 páginasServicio - TDR Secador - 0125Jose ZevallosAún no hay calificaciones

- Especificaciones Tecnicas Adquisicion de Equipo de Computacion - V3-Signed-Signed-SignedDocumento13 páginasEspecificaciones Tecnicas Adquisicion de Equipo de Computacion - V3-Signed-Signed-SignedalvaroluisvillafAún no hay calificaciones

- Adenda 1 Proceso Imc-001-2024Documento2 páginasAdenda 1 Proceso Imc-001-2024EstebanGuzmanAún no hay calificaciones

- 2185214Documento30 páginas2185214DianaAún no hay calificaciones

- DE 21-11-2022. CIRCULAR CRONOGRAMA Diciembre 2022 - Enero 2023Documento3 páginasDE 21-11-2022. CIRCULAR CRONOGRAMA Diciembre 2022 - Enero 2023Yuli carvajal agredoAún no hay calificaciones

- Parte 23 1528 y 1529Documento6 páginasParte 23 1528 y 1529SANDRO DENIS GONZALES YANAAún no hay calificaciones

- Resolucion 2598-2021Documento5 páginasResolucion 2598-2021andreitacool23Aún no hay calificaciones

- Planes de Evacuación GCABsAs - 11-05-10Documento3 páginasPlanes de Evacuación GCABsAs - 11-05-10Fernando FigueredoAún no hay calificaciones

- 25 Determinación de Los Factores de Indisponibilidad Presencia e Incentivos A La Disponibilidad de Las Centrales y Unidades de GeneraciónDocumento34 páginas25 Determinación de Los Factores de Indisponibilidad Presencia e Incentivos A La Disponibilidad de Las Centrales y Unidades de GeneraciónHector PalaciosAún no hay calificaciones

- Proyectos de Tecnologias para La Inclusion Social 2014Documento13 páginasProyectos de Tecnologias para La Inclusion Social 2014chichoAún no hay calificaciones

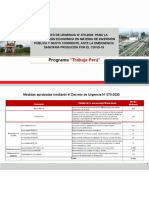

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Informe Final Ejecucion Pptal y ReservasDocumento21 páginasInforme Final Ejecucion Pptal y ReservasMilsiaddes Narvaez RojasAún no hay calificaciones

- Acuerdo Ministerial No. 032 2020Documento7 páginasAcuerdo Ministerial No. 032 2020mateoAún no hay calificaciones

- Informe Ampliacion ResidenciaDocumento10 páginasInforme Ampliacion Residenciaisaac luque riveraAún no hay calificaciones

- CONTRATO Santiago QuevedoDocumento11 páginasCONTRATO Santiago QuevedoRoger Sagñay AucancelaAún no hay calificaciones

- CONTRATO Santiago Quevedo Signed SignedDocumento11 páginasCONTRATO Santiago Quevedo Signed SignedRoger Sagñay AucancelaAún no hay calificaciones

- CONTRATO Santiago Quevedo-SignedDocumento11 páginasCONTRATO Santiago Quevedo-SignedRoger Sagñay AucancelaAún no hay calificaciones

- Términos de Referencia.-SignedDocumento21 páginasTérminos de Referencia.-SignedKarla RendonAún no hay calificaciones

- Postes Ecu 911-01Documento8 páginasPostes Ecu 911-01Ekeel PabloAún no hay calificaciones

- Boletin Oficial Señales UniversitariasDocumento60 páginasBoletin Oficial Señales UniversitariasMatias BarrionuevoAún no hay calificaciones

- RD N 048-2022 Liquidacion Final Convenio N 056-2021 Huancavelica Ley 31015Documento6 páginasRD N 048-2022 Liquidacion Final Convenio N 056-2021 Huancavelica Ley 31015Rusbel Porta PardoAún no hay calificaciones

- 1.avisoconvocatoriasa SV 02388Documento4 páginas1.avisoconvocatoriasa SV 02388fredy pedrozaAún no hay calificaciones

- LP 004 de 2021Documento13 páginasLP 004 de 2021ruthAún no hay calificaciones

- Informe # - 2021-Informe de Sustento Tecnico de Planta de Oxigeno La UniónDocumento11 páginasInforme # - 2021-Informe de Sustento Tecnico de Planta de Oxigeno La UniónVillanueva WilanderAún no hay calificaciones

- Reinicio de Las Actividades Contractuales Del EstadoDocumento36 páginasReinicio de Las Actividades Contractuales Del EstadoDanixa Cruz AlbercaAún no hay calificaciones

- 2024 CDO Desarrollo ActaDocumento11 páginas2024 CDO Desarrollo ActafiorellagAún no hay calificaciones

- Bases - 1057508 7 L121Documento12 páginasBases - 1057508 7 L121FernandoAún no hay calificaciones

- RMF 2021 Version Marzo 2021Documento146 páginasRMF 2021 Version Marzo 2021Linda GutierrezAún no hay calificaciones

- Ata. Recepción-Entrega Recepción Parcial-Liquidación EconómicaDocumento4 páginasAta. Recepción-Entrega Recepción Parcial-Liquidación EconómicaRafael Robalino BarzalloAún no hay calificaciones

- Invitacion 2Documento14 páginasInvitacion 2kelicalderin3333Aún no hay calificaciones

- TDR Media Tension - V2Documento6 páginasTDR Media Tension - V2William Linares LazoAún no hay calificaciones

- Ejemplo 6 Modelo Estudios Previos Mínima CuantíaDocumento7 páginasEjemplo 6 Modelo Estudios Previos Mínima CuantíaDaniela FrancoAún no hay calificaciones

- PLIEGOCONDGENERALESDocumento27 páginasPLIEGOCONDGENERALESmagarciasaAún no hay calificaciones

- Art. 237 Ley 1955 de 2019Documento1 páginaArt. 237 Ley 1955 de 2019firulais firulaisAún no hay calificaciones

- v2AA PROCESO 21-21-23458 208001512 92763617Documento9 páginasv2AA PROCESO 21-21-23458 208001512 92763617ISRAEL GARCIAAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Ley 27440 - Parte FCEDocumento8 páginasLey 27440 - Parte FCEAle SosaAún no hay calificaciones

- Anexos R.G. 3561Documento37 páginasAnexos R.G. 3561Ale SosaAún no hay calificaciones

- Juicio de Ejecucion FiscalDocumento5 páginasJuicio de Ejecucion FiscalAle SosaAún no hay calificaciones

- Apuntes de Consultas en Base de DatosDocumento7 páginasApuntes de Consultas en Base de DatosAle SosaAún no hay calificaciones

- NCVDocumento5 páginasNCVAle SosaAún no hay calificaciones

- La Cruz PerdidaDocumento39 páginasLa Cruz Perdidajenny100% (1)

- Presentacion Del CursoDocumento7 páginasPresentacion Del CursoKoala NómadaAún no hay calificaciones

- El Erotismo - Lou Andreas-Salomé - Sin Notas PDFDocumento72 páginasEl Erotismo - Lou Andreas-Salomé - Sin Notas PDFAntoneli Fernandez100% (1)

- Precisiones Sobre Técnicas de ProcesamientoDocumento2 páginasPrecisiones Sobre Técnicas de ProcesamientoCelia CG100% (3)

- Ambito Juridico y Politico de La Administración Pública, Constitucion, Derecho Constitucional, Activida Juridica, Ambito Politico, Clases de ConstitucionDocumento6 páginasAmbito Juridico y Politico de La Administración Pública, Constitucion, Derecho Constitucional, Activida Juridica, Ambito Politico, Clases de ConstitucionAngel PolAún no hay calificaciones

- Area de WernickeDocumento4 páginasArea de WernickeRosaAún no hay calificaciones

- EstratificaciónDocumento30 páginasEstratificaciónosvaldoAún no hay calificaciones

- Unidad 6 de Lengua y Literatura Del Primero, Segundo y Tercero de BachilleratoDocumento33 páginasUnidad 6 de Lengua y Literatura Del Primero, Segundo y Tercero de BachilleratoLuis Fernando Ochoa Vásquez75% (4)

- Avicola EmijoDocumento18 páginasAvicola EmijoJimenezAún no hay calificaciones

- Plan 1214 8204 EDDocumento8 páginasPlan 1214 8204 EDEILEEN DANIELA MORENO RUIZAún no hay calificaciones

- Genoma HumanoDocumento3 páginasGenoma HumanoViviana NavarroAún no hay calificaciones

- Escala de ResilienciaDocumento1 páginaEscala de ResilienciaEdward Chacma-LaraAún no hay calificaciones

- Los Números y El Tarot 7Documento2 páginasLos Números y El Tarot 7Especialización Laboral0% (1)

- Examen Parcial 1 PresupDocumento14 páginasExamen Parcial 1 PresupGieGo MeNaAún no hay calificaciones

- Historia de Los Bancos: ¿Como Surgieron? ¿Como Funcionan?Documento16 páginasHistoria de Los Bancos: ¿Como Surgieron? ¿Como Funcionan?dayan paola rangel mogollonAún no hay calificaciones

- IMNCDocumento29 páginasIMNCEddy AguirreAún no hay calificaciones

- Informe de CarbohidratosDocumento5 páginasInforme de CarbohidratosDavid CoralAún no hay calificaciones

- Pauta Certamen I FinalDocumento34 páginasPauta Certamen I FinalRobertoTorreesAún no hay calificaciones

- Resumen Primer Bloque - Megara VelascoDocumento4 páginasResumen Primer Bloque - Megara VelascoMegara VelascoAún no hay calificaciones

- Proyeccion de Estados Financieros EjercicioDocumento68 páginasProyeccion de Estados Financieros EjercicioVanessa NavarroAún no hay calificaciones

- Mapa Mental y AficheDocumento2 páginasMapa Mental y AficheVíctor P. VásquezAún no hay calificaciones

- Características de La Sociología Como Disciplina CientíficaDocumento4 páginasCaracterísticas de La Sociología Como Disciplina CientíficajjreolAún no hay calificaciones

- Examen (3) QuimicaDocumento7 páginasExamen (3) QuimicaEndymion Antonio Matute TorrealbaAún no hay calificaciones

- DELITO CONTRA EL PATRIMONIO - ROBO AGRAVADO UltimitoDocumento98 páginasDELITO CONTRA EL PATRIMONIO - ROBO AGRAVADO UltimitoDanguinayAún no hay calificaciones

- Plan Estratégico Institucional. 2020-2021. Cesar Castañeda Serrano Al CALDocumento9 páginasPlan Estratégico Institucional. 2020-2021. Cesar Castañeda Serrano Al CALCesar Castañeda SerranoAún no hay calificaciones

- COTACACHIDocumento6 páginasCOTACACHIAlejandro AlbiaAún no hay calificaciones

- Reacciones Adversas A FármacosDocumento12 páginasReacciones Adversas A FármacosRebeca Rocio GemelasAún no hay calificaciones

- Programa en Python - Agosto 2023Documento15 páginasPrograma en Python - Agosto 2023Christian Arévalo JesúsAún no hay calificaciones

- Ley #25989Documento3 páginasLey #25989Paola120% (1)