100% encontró este documento útil (1 voto)

436 vistas4 páginasPunto Muerto Ejercicios Resueltos

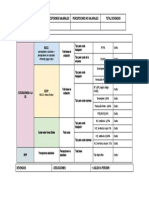

Las 5 secciones del documento presentan ejemplos numéricos de cálculos del umbral de rentabilidad o punto muerto para diferentes empresas. Se explica cómo calcular la cantidad de unidades que una empresa debe vender para cubrir sus costes fijos y variables dados sus precios de venta y costes asociados a cada producto o servicio.

Cargado por

Alma Muñiz BustabadDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

436 vistas4 páginasPunto Muerto Ejercicios Resueltos

Las 5 secciones del documento presentan ejemplos numéricos de cálculos del umbral de rentabilidad o punto muerto para diferentes empresas. Se explica cómo calcular la cantidad de unidades que una empresa debe vender para cubrir sus costes fijos y variables dados sus precios de venta y costes asociados a cada producto o servicio.

Cargado por

Alma Muñiz BustabadDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd