También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Plan de CuentasDocumento1 páginaPlan de CuentasWILDER IBAÑEZ CONDORIAún no hay calificaciones

- Las Cuentas ContablesDocumento7 páginasLas Cuentas ContablesJean SubiaAún no hay calificaciones

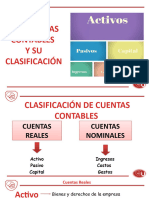

- Cuentas Reales2Documento2 páginasCuentas Reales2jennife rAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasCamila GomezAún no hay calificaciones

- Análisis de Estados FinancierosDocumento42 páginasAnálisis de Estados FinancierosRomina Gabriela FigueroaAún no hay calificaciones

- Clasificación de Las CuentasDocumento4 páginasClasificación de Las CuentasLevin Jose QuinteroAún no hay calificaciones

- Cuentas de Activo, Pasivo y CapitalDocumento1 páginaCuentas de Activo, Pasivo y CapitalMiranda Valdez ArroyoAún no hay calificaciones

- Realcion de Cuentas de Balance y ResultadosDocumento2 páginasRealcion de Cuentas de Balance y Resultadoshilda cortes quezadaAún no hay calificaciones

- Compilacion Fundamentos Gestion Integral - Linda Correa GarcesDocumento9 páginasCompilacion Fundamentos Gestion Integral - Linda Correa Garceslinda.correagAún no hay calificaciones

- Estados FinancierosDocumento19 páginasEstados FinancierosJessica Rocio Tovar TamayoAún no hay calificaciones

- Catalogo de CuentasDocumento1 páginaCatalogo de CuentasLuis Daniel Martinez FloresAún no hay calificaciones

- Clasificacion Contable Metodo Inventarios PerpetuosDocumento1 páginaClasificacion Contable Metodo Inventarios PerpetuosDiego EduardoAún no hay calificaciones

- ACTIVODocumento1 páginaACTIVOAllyson DenisseAún no hay calificaciones

- Plan de Cuentas 2022Documento1 páginaPlan de Cuentas 2022Maritza RodriguezAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoPedroLopezRojas88% (8)

- IIIIIDocumento3 páginasIIIIIhgjhgjhgjAún no hay calificaciones

- Modelo CuentasDocumento7 páginasModelo CuentasEvelyn Guerrero ToponAún no hay calificaciones

- Clasificación de Las Cuentas..Documento13 páginasClasificación de Las Cuentas..Pierina GaliAún no hay calificaciones

- Contabilidad: Definicion de Contabilidad Importancia de La ContabilidadDocumento6 páginasContabilidad: Definicion de Contabilidad Importancia de La ContabilidadClaudia SerranoAún no hay calificaciones

- Plan de Cuentas para Una Empresa ComercialDocumento1 páginaPlan de Cuentas para Una Empresa Comercialjcaricaricalatayud67Aún no hay calificaciones

- Empresa Ejemplo S.A. - Plan de CuentasDocumento6 páginasEmpresa Ejemplo S.A. - Plan de CuentasFlorencia LetcherAún no hay calificaciones

- Caso 2. Primer Bimestre - FUNDAMENTOS DE CONTABILIDAD PDFDocumento7 páginasCaso 2. Primer Bimestre - FUNDAMENTOS DE CONTABILIDAD PDFPaola TabordaAún no hay calificaciones

- Ejercicio Resuelto Unidad 3 Contabilidad y FinanzasDocumento6 páginasEjercicio Resuelto Unidad 3 Contabilidad y FinanzasWilmary Rafelina Jose NuñezAún no hay calificaciones

- Clasificacion de Las Cuentas Reales y NominalesDocumento1 páginaClasificacion de Las Cuentas Reales y NominalesSantiago mena loveraAún no hay calificaciones

- Taller 3 de Contabilidad ResueltoDocumento2 páginasTaller 3 de Contabilidad ResueltoMarcos AntonioAún no hay calificaciones

- Taller Estados Financieros 2Documento3 páginasTaller Estados Financieros 2JuanAún no hay calificaciones

- Unidad IiiDocumento11 páginasUnidad Iiirakim josue floresAún no hay calificaciones

- Ejercicio PracticoDocumento5 páginasEjercicio PracticoEdwin SanchezAún no hay calificaciones

- Estado de Situacion FinancieraDocumento1 páginaEstado de Situacion FinancieraMonse GarcíaAún no hay calificaciones

- Balance 1Documento1 páginaBalance 1Paula SAún no hay calificaciones

- Balance General Café TlacecentliDocumento7 páginasBalance General Café TlacecentliNANCY GABRIELA BARBA CRUZAún no hay calificaciones

- Practica #1 Conta 3Documento5 páginasPractica #1 Conta 3wilmeralejandrotrinidad874Aún no hay calificaciones

- Guia para Confirmar Temas de Contabilidad IDocumento56 páginasGuia para Confirmar Temas de Contabilidad IVicky HernándezAún no hay calificaciones

- Formulario ISR Anual T3 2020Documento10 páginasFormulario ISR Anual T3 2020estuardoAún no hay calificaciones

- Casos Prácticos: PresupuestosDocumento8 páginasCasos Prácticos: PresupuestosANTHONY ISAAC MEZA TERRELAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesJhan Keng Arcos HuyhuaAún no hay calificaciones

- Guía Resumen de RepasoDocumento56 páginasGuía Resumen de RepasoRamírez Hernández EdwinAún no hay calificaciones

- Modelo Parcial Balance-2021Documento6 páginasModelo Parcial Balance-2021MotoSprint Málaga Taller motocicletasAún no hay calificaciones

- Clasificación de Cuentas Contables VenezuelaDocumento2 páginasClasificación de Cuentas Contables VenezuelaFreddery Martinez94% (18)

- Clase 2 (Modo de Compatibilidad)Documento51 páginasClase 2 (Modo de Compatibilidad)Eunice Ortiz DuranAún no hay calificaciones

- Nomenclatura de Cuentas o Plan de CuentasDocumento6 páginasNomenclatura de Cuentas o Plan de CuentasvegalozaalinbarbaraAún no hay calificaciones

- 3 4 Activo CirculanteDocumento10 páginas3 4 Activo CirculanteJessica RodriguezAún no hay calificaciones

- Caso 2. Primer Bimestre - FUNDAMENTOS DE CONTABILIDAD-1-3 - 1591243535Documento7 páginasCaso 2. Primer Bimestre - FUNDAMENTOS DE CONTABILIDAD-1-3 - 1591243535Mayra Alejandra Bejarano MacanchiAún no hay calificaciones

- Caso 2. Primer Bimestre - Fundamentos de Contabilidad-1Documento7 páginasCaso 2. Primer Bimestre - Fundamentos de Contabilidad-1Andres ChuquimarcaAún no hay calificaciones

- Plan de Cuentas EstadosDocumento2 páginasPlan de Cuentas EstadosAna Emilia AguilarAún no hay calificaciones

- Guia Practica 2023 U 1y 2 PDFDocumento10 páginasGuia Practica 2023 U 1y 2 PDFRuth FloresAún no hay calificaciones

- Apunte Tga II 2023 OkDocumento65 páginasApunte Tga II 2023 Okestebanrodriguez9084uAún no hay calificaciones

- Plan de EmpresaDocumento9 páginasPlan de EmpresaDioelvis AstudilloAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasGARCIA VILLARROEL LETICIAAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasJavier100% (2)

- Plan de CuentasDocumento2 páginasPlan de CuentasFredy0% (1)

- EJERCICIO5Documento21 páginasEJERCICIO5AndreaAún no hay calificaciones

- Cpk-J-Diapositivas, Contabilidad Basica, 2021Documento12 páginasCpk-J-Diapositivas, Contabilidad Basica, 2021Yorddy PracticoAún no hay calificaciones

- Matematica AplicadaDocumento72 páginasMatematica AplicadaELARD GIANNCARLO FLORES TELLEZAún no hay calificaciones

- Inglés TécnicoDocumento5 páginasInglés TécnicoGuidoc15Aún no hay calificaciones

- Clasificación de Cuentas ContablesDocumento9 páginasClasificación de Cuentas ContablesAriadna Irais Leon ArreolaAún no hay calificaciones

- Tarea Plan de CuentasDocumento6 páginasTarea Plan de CuentasPamela VinuezaAún no hay calificaciones

- Practico MacroeconómicoDocumento6 páginasPractico Macroeconómicoarlet roymantAún no hay calificaciones

- Ejercicios Practicos Desarrollo OrganizacionalDocumento5 páginasEjercicios Practicos Desarrollo Organizacionalarlet roymantAún no hay calificaciones

- Franquicias en BoliviaDocumento2 páginasFranquicias en Boliviaarlet roymant100% (2)

- Sistemas de Seguridad SocialDocumento7 páginasSistemas de Seguridad Socialarlet roymantAún no hay calificaciones

- DEONTOLOGÍADocumento6 páginasDEONTOLOGÍAarlet roymantAún no hay calificaciones