También podría gustarte

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- S11.s2 - TAREA Anualidades Vencidas IIDocumento7 páginasS11.s2 - TAREA Anualidades Vencidas IIJeardel Ahilton QuispeAún no hay calificaciones

- Evidencia 2 Matematicas FinancierasDocumento8 páginasEvidencia 2 Matematicas FinancierasEduardo Castillo67% (3)

- Inversiones Calculo Financiero.Documento6 páginasInversiones Calculo Financiero.Jose LoyolaAún no hay calificaciones

- Unidad 2 IE 2021-10Documento65 páginasUnidad 2 IE 2021-10MARKO ANTONIO RAMOS QUISPE0% (2)

- Taller FDGPDocumento17 páginasTaller FDGPAndrés David VásquezAún no hay calificaciones

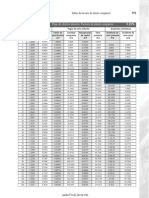

- Tablas de Factores de Interés CompuestoDocumento29 páginasTablas de Factores de Interés Compuestopedro060Aún no hay calificaciones

- v1 Tpr301 Francisco Duran Semana 6 ADocumento8 páginasv1 Tpr301 Francisco Duran Semana 6 AMaría Ignacia Cobo OlivaresAún no hay calificaciones

- Semana 2Documento39 páginasSemana 2QUEVEDO HEREDIA ALISON LOURDESAún no hay calificaciones

- Serie 4 Amortización y DepreciaciónDocumento2 páginasSerie 4 Amortización y DepreciaciónJenifer Guadalupe López Reyes100% (1)

- Tarea 4Documento5 páginasTarea 4Doris50% (2)

- UNIDAD 4 Instrumento FinancieroDocumento23 páginasUNIDAD 4 Instrumento FinancieroIvan Cruz OrtizAún no hay calificaciones

- Solucion Ejercicios Ecuaciones de Valor Taller 4 1 PDFDocumento21 páginasSolucion Ejercicios Ecuaciones de Valor Taller 4 1 PDFNELSON CHAPARRO MUÑOZAún no hay calificaciones

- Practica Excel No3Documento8 páginasPractica Excel No3Angie ZuritaAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 2da ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 2da ediciónAún no hay calificaciones

- Razones Financieras EjercicioDocumento14 páginasRazones Financieras Ejerciciomaiko cuellarAún no hay calificaciones

- AMORTIZACIÓN Actividad 4Documento8 páginasAMORTIZACIÓN Actividad 4Samuel Aguirre80% (5)

- Tarea4 Mate2Documento10 páginasTarea4 Mate2Maricrúz OrdoñezAún no hay calificaciones

- Amortizacion Problemas Propuestos PDFDocumento4 páginasAmortizacion Problemas Propuestos PDFSebas PadAún no hay calificaciones

- Matematica Financiera Analisis de CasosDocumento11 páginasMatematica Financiera Analisis de CasostavimayrAún no hay calificaciones

- Matemáticas FinancierasDocumento14 páginasMatemáticas FinancierasJime NeriAún no hay calificaciones

- Amortización EjerciciosDocumento7 páginasAmortización EjerciciosFrank Remy VillanuevaAún no hay calificaciones

- Amortizacion y CapitalizacionDocumento14 páginasAmortizacion y CapitalizacionNicole ShantalAún no hay calificaciones

- Para La Tarjeta de Crédito Que Tiene Cuota CeroDocumento12 páginasPara La Tarjeta de Crédito Que Tiene Cuota CeroKamilo Andres KantorAún no hay calificaciones

- Acv S08Documento16 páginasAcv S08Franklin Ademir Pastor CabreraAún no hay calificaciones

- 11 Amortización AlemanDocumento6 páginas11 Amortización AlemanStefy VillarrealAún no hay calificaciones

- PabloLlumiluisa Matefin 12Documento8 páginasPabloLlumiluisa Matefin 12Pablo LlumiluisaAún no hay calificaciones

- Evidencia 2 Matematicas FinancierasDocumento8 páginasEvidencia 2 Matematicas FinancierasPepe GaytanAún no hay calificaciones

- Corregido Tarea Ejercicio de Amortizacion Grace KellyDocumento26 páginasCorregido Tarea Ejercicio de Amortizacion Grace KellyGrace FrancoAún no hay calificaciones

- AmortizaciDocumento4 páginasAmortizacimaicolAún no hay calificaciones

- AMORTIZACIÓNDocumento43 páginasAMORTIZACIÓNGabriel Angel Marca DelgadoAún no hay calificaciones

- Matematicas Financieras Evidencia 2Documento8 páginasMatematicas Financieras Evidencia 2Pepe GaytanAún no hay calificaciones

- Actividad - 2 - Semana - 5 - CalculoDocumento4 páginasActividad - 2 - Semana - 5 - Calculoana karina sobarzo salazarAún no hay calificaciones

- Actividad - 2 - Semana - 5 - Calculo...Documento4 páginasActividad - 2 - Semana - 5 - Calculo...Andres Rojas100% (1)

- Tarea Mat Financiera 2 ChileDocumento3 páginasTarea Mat Financiera 2 ChileCarlos EduardoAún no hay calificaciones

- Costos FactibilidadDocumento6 páginasCostos FactibilidadJoseAún no hay calificaciones

- 07-Tablas de Amortización Resuelto J9-12Documento56 páginas07-Tablas de Amortización Resuelto J9-12Roberto Cubero SandíAún no hay calificaciones

- Arrendamiento FinancieroDocumento7 páginasArrendamiento FinancierohhuspaAún no hay calificaciones

- Tarea 4 Amortizaciones - Jean Pierre Torres Medina Ing. MecanicaDocumento8 páginasTarea 4 Amortizaciones - Jean Pierre Torres Medina Ing. MecanicaJean Pierre Torres MedinaAún no hay calificaciones

- TP05Documento14 páginasTP05Mauricio Roberto Ortega PérezAún no hay calificaciones

- Trabajo Semana 5Documento6 páginasTrabajo Semana 5Felipe AburtoAún no hay calificaciones

- Ejercicios de Amortizacion Fondos de Eserva y GradientesDocumento28 páginasEjercicios de Amortizacion Fondos de Eserva y GradientesVanessita TarapuesAún no hay calificaciones

- Bonos y ObligacionesDocumento9 páginasBonos y ObligacionesCECILIA ALDANA ALCANTARAún no hay calificaciones

- Ejercicos de La Tercera UnidadDocumento7 páginasEjercicos de La Tercera UnidadAdriana GonzalezAún no hay calificaciones

- Sintesis Ultima Ejercicios FinanzasDocumento4 páginasSintesis Ultima Ejercicios Finanzasmaria fernandaAún no hay calificaciones

- DIAZ ROSALESMF 04 1 Amortizaciones Am 04Documento10 páginasDIAZ ROSALESMF 04 1 Amortizaciones Am 04Edgar RosalesAún no hay calificaciones

- Actividad 8 AIRAM LOZANODocumento14 páginasActividad 8 AIRAM LOZANOAle LozanoAún no hay calificaciones

- Sesiòn 08 Amortizaciòn-TablaDocumento11 páginasSesiòn 08 Amortizaciòn-TablaKewer Jhosep Perea PinedoAún no hay calificaciones

- Instrumentos Financieros Casos 2Documento41 páginasInstrumentos Financieros Casos 2Sofia Valeria ZavalaAún no hay calificaciones

- Mate Kathe 3Documento11 páginasMate Kathe 3Dora Luz Carcamo RodriguezAún no hay calificaciones

- Arrendamiento-Niif 16Documento14 páginasArrendamiento-Niif 16De La Cruz AyalaAún no hay calificaciones

- Tablas Amort-Fondo AmortDocumento92 páginasTablas Amort-Fondo AmortJefferson VelozAún no hay calificaciones

- TAREA #5 Matematica Financiera 2021Documento4 páginasTAREA #5 Matematica Financiera 2021Fabiola VillalobosAún no hay calificaciones

- Semana 6-AmortizacionesDocumento28 páginasSemana 6-AmortizacionesJulio GuerreroAún no hay calificaciones

- Taller de Fundamentos de Matematica FinancieraDocumento14 páginasTaller de Fundamentos de Matematica Financierajulieth33% (3)

- Taller de Fundamentos de Matematica FinancieraDocumento14 páginasTaller de Fundamentos de Matematica FinancierajuliethAún no hay calificaciones

- Valuación de ObligacionesDocumento3 páginasValuación de ObligacionesCECILIA ALDANA ALCANTARAún no hay calificaciones

- Cuota de Interés y Capital Deuda Residual y Deuda Extinguida.Documento5 páginasCuota de Interés y Capital Deuda Residual y Deuda Extinguida.Norith Vásquez JulónAún no hay calificaciones

- Act12 AbmDocumento5 páginasAct12 Abmrocio maten100% (1)

- Examen 5 de Anualidad Modelo BDocumento8 páginasExamen 5 de Anualidad Modelo BADRIANA CABRERAAún no hay calificaciones

- Caso Practico II Matematicas - FinDocumento15 páginasCaso Practico II Matematicas - FinChatita ARGMAún no hay calificaciones

- Ejercicio Momento 3Documento9 páginasEjercicio Momento 3Jaqueline Yela OrdoñezAún no hay calificaciones

- Semana 4 MFDocumento7 páginasSemana 4 MFPaola PadillaAún no hay calificaciones

- Estudios de Viabilidad y Financiación IDocumento12 páginasEstudios de Viabilidad y Financiación IRami YC CazorlaAún no hay calificaciones

- AMORTIZACIONESDocumento5 páginasAMORTIZACIONESyanet floresAún no hay calificaciones

- Ejercicios de Amotizacion 2 Grace KellyDocumento20 páginasEjercicios de Amotizacion 2 Grace KellyGrace Franco100% (1)

- t3 MATEMATICA FINANCIERADocumento2 páginast3 MATEMATICA FINANCIERAAlison ToribhAún no hay calificaciones

- EJERCICIO METODO FRANCES - PercysanchezDocumento2 páginasEJERCICIO METODO FRANCES - PercysanchezpercyAún no hay calificaciones

- Evaluación Primer BimestreDocumento16 páginasEvaluación Primer BimestreYessenia RocanoAún no hay calificaciones

- GARCIA CAVERO PERCY - DERECHO PENAL ECONÓMICO - Parte Especial - Volumen IDocumento27 páginasGARCIA CAVERO PERCY - DERECHO PENAL ECONÓMICO - Parte Especial - Volumen ImmaguinafloresAún no hay calificaciones

- Unidad 1 - Matemática Financiera PDFDocumento20 páginasUnidad 1 - Matemática Financiera PDFJoseAún no hay calificaciones

- Problemas Propuestos de Balances de Años Anteriores en Andalucía Tema 9Documento7 páginasProblemas Propuestos de Balances de Años Anteriores en Andalucía Tema 9sheila arrAún no hay calificaciones

- Actividad 3. Finanzas IDocumento12 páginasActividad 3. Finanzas ICecy FernandaAún no hay calificaciones

- Solucion Taller Matematicas FinancierasDocumento42 páginasSolucion Taller Matematicas FinancierasLUzzMaAún no hay calificaciones

- Formulas y Ejemplos Vig 30abr13Documento13 páginasFormulas y Ejemplos Vig 30abr13Ruth OlivasAún no hay calificaciones

- Presentación Matemática FinancieraDocumento34 páginasPresentación Matemática FinancieraJorge Mauricio Levet100% (1)

- Tarea Semana 8 Nancy Rodas Gerencia Financiera 1Documento18 páginasTarea Semana 8 Nancy Rodas Gerencia Financiera 1Nancy Pamela RodasAún no hay calificaciones

- Cuestionario CoteDocumento2 páginasCuestionario CoteMaria Jose SaavedraAún no hay calificaciones

- 2020-05-19 Caso Induplast - ExcelDocumento68 páginas2020-05-19 Caso Induplast - ExcelPablo GonzalezAún no hay calificaciones

- Solucionario CuadernilloDocumento56 páginasSolucionario CuadernilloLucerito FSoto100% (1)

- Modelo ParcialDocumento9 páginasModelo Parcialmarleys06884312Aún no hay calificaciones

- Tarea de Anualidades IngridDocumento8 páginasTarea de Anualidades IngridElizabeth Castiblanco RochaAún no hay calificaciones

- Reconocimiento de DeudaDocumento2 páginasReconocimiento de DeudaLUISCAROKAHNAún no hay calificaciones

- 2020 Liquidacion Credito Edwin CaicedoDocumento6 páginas2020 Liquidacion Credito Edwin CaicedoMarcela Duque BedoyaAún no hay calificaciones

- S01.s1 - MaterialDocumento41 páginasS01.s1 - MaterialgianellamAún no hay calificaciones

- Simulador Dubai 2.5Documento25 páginasSimulador Dubai 2.5Damian VercelliAún no hay calificaciones

- Dinamizadoras Unidad 3 Daniel AriasDocumento4 páginasDinamizadoras Unidad 3 Daniel AriasDaniel Alejandro Arias MatizAún no hay calificaciones

- Solucion Problemas Unidad 2 Pag 68Documento30 páginasSolucion Problemas Unidad 2 Pag 68Dani :vAún no hay calificaciones

- Ec3 Virtual Jue 10am Matemática Financiera 20202Documento12 páginasEc3 Virtual Jue 10am Matemática Financiera 20202Cinthia Carranza MontenegroAún no hay calificaciones

- Taller Final Financiera - 20202Documento3 páginasTaller Final Financiera - 20202Lida ParraAún no hay calificaciones