También podría gustarte

- Requerimientos Funcionales y No FuncionalesDocumento23 páginasRequerimientos Funcionales y No FuncionalesMARTHA LUCIA100% (3)

- Responsiva de Compra Venta de Particular A ParticularDocumento1 páginaResponsiva de Compra Venta de Particular A Particularjulio_cesar78964% (11)

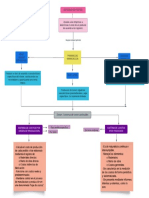

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosKevin Ricardo Bustamante Santos80% (5)

- UF1887 - Operaciones de seguridad en sistemas ERP-CRM y almacén de datosDe EverandUF1887 - Operaciones de seguridad en sistemas ERP-CRM y almacén de datosAún no hay calificaciones

- UNIONDocumento10 páginasUNIONMark Fortón OchoaAún no hay calificaciones

- Costes Cap 2Documento28 páginasCostes Cap 2erma pamaAún no hay calificaciones

- Actividad Costos CuadroDocumento6 páginasActividad Costos CuadroMICHEL GARZONAún no hay calificaciones

- Actividad 1 Contabilidad de Gestion IIDocumento1 páginaActividad 1 Contabilidad de Gestion IIContabilidad PNGAún no hay calificaciones

- 44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 2 (Pag34-49)Documento16 páginas44 - Gestión de Costos y Precios Aplicados A La Industria PYME - Unidad 2 (Pag34-49)Ale220701Aún no hay calificaciones

- La Contabilidad de Costos en El Nuevo AmbienteDocumento9 páginasLa Contabilidad de Costos en El Nuevo AmbienteAriana Bravo CamachoAún no hay calificaciones

- Metodologias de CosteoDocumento7 páginasMetodologias de Costeooscar luis castilla pionAún no hay calificaciones

- Lectura 7 Metodologias de Costeo 2023Documento4 páginasLectura 7 Metodologias de Costeo 2023Daniela AlfaroAún no hay calificaciones

- Análisis de ArtículoDocumento3 páginasAnálisis de Artículoamerica brasil moreno morenoAún no hay calificaciones

- AnalisisDocumento5 páginasAnalisisAlberto CauichAún no hay calificaciones

- Clasificación de Los Sistemas de CostosDocumento5 páginasClasificación de Los Sistemas de CostosGabriela Chavarro GalvisAún no hay calificaciones

- Qué Son Los Sistemas de CostosDocumento9 páginasQué Son Los Sistemas de CostosBEULIBETH ALVIZAún no hay calificaciones

- Capitulo 3Documento39 páginasCapitulo 3xoxamarillasAún no hay calificaciones

- Costo+Predeterminados+BDocumento17 páginasCosto+Predeterminados+BroosbelAún no hay calificaciones

- Foro Analisis de Costos1Documento3 páginasForo Analisis de Costos1Sady Elayne Castañeda HornaAún no hay calificaciones

- Presentación CostosDocumento56 páginasPresentación CostosGeorgina Lucero Martinez FranciscoAún no hay calificaciones

- Plantilla Trabajo 07-2020 (1) SEMANA 4 COSTODocumento7 páginasPlantilla Trabajo 07-2020 (1) SEMANA 4 COSTOYordan Mercado Troncoso100% (1)

- Capítulo 3 ConceptossDocumento8 páginasCapítulo 3 ConceptossJesus CandelariaAún no hay calificaciones

- Texto Guía Metodología de CosteoDocumento4 páginasTexto Guía Metodología de Costeomichael saumethAún no hay calificaciones

- Tema 05 - Sistema de Costes Parciales - Direct Costing 23-24Documento34 páginasTema 05 - Sistema de Costes Parciales - Direct Costing 23-24Eneko FernándezAún no hay calificaciones

- El Sistema de Administracion de Costos: Contabili DAD Administr AtivaDocumento12 páginasEl Sistema de Administracion de Costos: Contabili DAD Administr AtivaEliecer MoralesAún no hay calificaciones

- Ejer Ordenes de ProduccionDocumento8 páginasEjer Ordenes de ProduccionDany CardozoAún no hay calificaciones

- Costo Directo y AbsorbenteDocumento3 páginasCosto Directo y AbsorbenteSthella FernandaAún no hay calificaciones

- Sistema de CostoDocumento11 páginasSistema de CostoMichelle Salcedo CharrisAún no hay calificaciones

- Sistema de Costeo Por Procesos de ProducciónDocumento1 páginaSistema de Costeo Por Procesos de ProducciónYulianaAún no hay calificaciones

- Sistema de CostosDocumento5 páginasSistema de CostosDiana TapieroAún no hay calificaciones

- Costos 1Documento14 páginasCostos 1MARIA LEONOR DIAZ CASTELLANOSAún no hay calificaciones

- Semana 4Documento12 páginasSemana 4adriana camachoAún no hay calificaciones

- Unidad 4Documento4 páginasUnidad 4Sergio DuqueAún no hay calificaciones

- Formato Boletín Informativo Yoimer MindiolaDocumento3 páginasFormato Boletín Informativo Yoimer Mindiolayoimer mindiola britoAún no hay calificaciones

- Trabjo Final de Costo 1Documento18 páginasTrabjo Final de Costo 1segurafiordalisa84Aún no hay calificaciones

- Modelo de CostosDocumento23 páginasModelo de CostosyjperaltaAún no hay calificaciones

- Sistema de Costos Por Órdenes Específicas - MonografiasDocumento6 páginasSistema de Costos Por Órdenes Específicas - MonografiasCarmen Marina Flores RojasAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2Ximena AlejandraAún no hay calificaciones

- Protocolo Colaborativo #3Documento3 páginasProtocolo Colaborativo #3spadillawAún no hay calificaciones

- Costos EstandaresDocumento12 páginasCostos Estandaresjorge luis juarezAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Camila Linares PradaAún no hay calificaciones

- Sistema de Costos EstándarDocumento19 páginasSistema de Costos EstándarManuel Jose Reyes Jaraba100% (1)

- Costo Absorbente TeoriaDocumento9 páginasCosto Absorbente TeoriaRpo Ramirez MaryAún no hay calificaciones

- Actividad 4.2Documento11 páginasActividad 4.2liliana ochoaAún no hay calificaciones

- Actividad N 2 Cuadro Comparativo de Los Sitemas de CostosDocumento5 páginasActividad N 2 Cuadro Comparativo de Los Sitemas de CostosLucia MendozaAún no hay calificaciones

- Actividad 6 Conta AdminDocumento3 páginasActividad 6 Conta AdminSofía GuajardoAún no hay calificaciones

- Estado de Costo de Produccion y VentasDocumento6 páginasEstado de Costo de Produccion y Ventas26. Jose Omar Miranda VasquezAún no hay calificaciones

- Foro #2Documento1 páginaForo #2Ninfa LaitanoAún no hay calificaciones

- Sistema de CostosDocumento5 páginasSistema de CostosDaniela CañizalezAún no hay calificaciones

- Sistemas de Costos Predeterminados (Estimado y Estándar)Documento72 páginasSistemas de Costos Predeterminados (Estimado y Estándar)Javier Herrera LiraAún no hay calificaciones

- Sistema de Información Administrativa ContemporáneoDocumento12 páginasSistema de Información Administrativa ContemporáneoRamón Cruz SanchezAún no hay calificaciones

- Jeannette Farias Tarea S3Documento4 páginasJeannette Farias Tarea S3Jeannette FariasAún no hay calificaciones

- Tema 8 Diseño de Sistemas Administrativo Financiero Contable IiDocumento31 páginasTema 8 Diseño de Sistemas Administrativo Financiero Contable IiJonathan SQ MirandaAún no hay calificaciones

- Métodos Modernos de CostosDocumento4 páginasMétodos Modernos de Costosdanny100% (1)

- Clasificación de CostosDocumento35 páginasClasificación de CostosfcojgpAún no hay calificaciones

- Costos T 2 Semestre 4 (11Documento8 páginasCostos T 2 Semestre 4 (11Laüra OtavoAún no hay calificaciones

- Actividad 1 - Conceptualización de Sistemas de CosteoDocumento2 páginasActividad 1 - Conceptualización de Sistemas de Costeoclaudia caicedoAún no hay calificaciones

- Tarea IDocumento8 páginasTarea IAbogados De Las TerrenasAún no hay calificaciones

- SESIONº 2 - Fórmulas de CostosDocumento25 páginasSESIONº 2 - Fórmulas de CostosJESSENIAAún no hay calificaciones

- Cuestionario de ABCDocumento3 páginasCuestionario de ABCcamila garcia osorioAún no hay calificaciones

- Guia General Tema I. Contabilidad de CostosDocumento9 páginasGuia General Tema I. Contabilidad de Costosrestrepo.ivana05Aún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualMaría Teresa Camargo RangelAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalMaría Teresa Camargo RangelAún no hay calificaciones

- Proceso de Liquidacion y Causacion de La NominaDocumento1 páginaProceso de Liquidacion y Causacion de La NominaMaría Teresa Camargo RangelAún no hay calificaciones

- Sistema de Costeo EstándarDocumento1 páginaSistema de Costeo EstándarMaría Teresa Camargo RangelAún no hay calificaciones

- INFOGRAFIADocumento1 páginaINFOGRAFIAMaría Teresa Camargo RangelAún no hay calificaciones

- Actividad 1-Entorno Económico y Empresarial Regional-Maria Teresa CamargoDocumento3 páginasActividad 1-Entorno Económico y Empresarial Regional-Maria Teresa CamargoMaría Teresa Camargo RangelAún no hay calificaciones

- SISTEMA CONTABLE 2009 V 2.2009Documento103 páginasSISTEMA CONTABLE 2009 V 2.2009David S Chui Ccama100% (1)

- Unidad 3 Normatividad Al CeDocumento15 páginasUnidad 3 Normatividad Al CeLuis alberto Gonzalez garciaAún no hay calificaciones

- Trascenderepm Enero 2023Documento42 páginasTrascenderepm Enero 2023alyssamvv0608Aún no hay calificaciones

- Capitulo 5 - Libro Fundamentos Del BrandingDocumento61 páginasCapitulo 5 - Libro Fundamentos Del BrandingGabriela NikolheAún no hay calificaciones

- 5 Informe Final de Activos FijosDocumento31 páginas5 Informe Final de Activos FijosRafael LopezAún no hay calificaciones

- Práctica 4Documento8 páginasPráctica 4Brandon AmoresAún no hay calificaciones

- ASPECTOS NEGATIVOS Y POSITIVOS - DPDocumento3 páginasASPECTOS NEGATIVOS Y POSITIVOS - DPTatiana Barros RamosAún no hay calificaciones

- FOLLETO - TECH SENATI DGFV (Julio)Documento7 páginasFOLLETO - TECH SENATI DGFV (Julio)jajajaAún no hay calificaciones

- Texto Gestión EstratégicaDocumento189 páginasTexto Gestión EstratégicaJorgeAún no hay calificaciones

- Carreras ENFJDocumento5 páginasCarreras ENFJAndres BedoyaAún no hay calificaciones

- Cinco Ideas de ForterDocumento10 páginasCinco Ideas de ForterluisAún no hay calificaciones

- Proyecto Escrito - Almache MicaelaDocumento36 páginasProyecto Escrito - Almache MicaelaMicaela AlmacheAún no hay calificaciones

- CASO PRACTICO Unidad 2 EmprendimientoDocumento4 páginasCASO PRACTICO Unidad 2 EmprendimientoBibiana GutierrezAún no hay calificaciones

- Manual de HopsaDocumento40 páginasManual de HopsaHeriberto Yau BAún no hay calificaciones

- Ficha Técnica Loseta de Concreto 20X20cmDocumento2 páginasFicha Técnica Loseta de Concreto 20X20cmdaviddennis1997Aún no hay calificaciones

- PTS Limpieza de Bomba Con Hidrojet. IncivecaDocumento59 páginasPTS Limpieza de Bomba Con Hidrojet. IncivecamiregnisAún no hay calificaciones

- El Estado y La Actividad EconomícaDocumento4 páginasEl Estado y La Actividad EconomícaCamila AcuñaAún no hay calificaciones

- Informe Sobre La Importancia de Las Funciones Organizacion Control y StaffDocumento8 páginasInforme Sobre La Importancia de Las Funciones Organizacion Control y StaffAna MoreloAún no hay calificaciones

- Costos 2Documento5 páginasCostos 2CLAUDIA VERONICA TORRICO SALAZAR100% (2)

- Matrices de Precios UnitariosDocumento9 páginasMatrices de Precios UnitariosAlberto GuzmanAún no hay calificaciones

- Actividad Integradora 1 de Contabilidad de CostosDocumento2 páginasActividad Integradora 1 de Contabilidad de CostosFernando DiazAún no hay calificaciones

- Tarea Sobre Estados FinancierosDocumento6 páginasTarea Sobre Estados FinancierosNayely Duran BritoAún no hay calificaciones

- Tarea de Contabilidad 2Documento48 páginasTarea de Contabilidad 2Alan ArevaloAún no hay calificaciones

- Guia de MovilizacionDocumento2 páginasGuia de MovilizacionLennysAún no hay calificaciones

- Trabajo de Sistema.Documento3 páginasTrabajo de Sistema.Pedro OrtizAún no hay calificaciones

- Seace 2 - 11.12 - PlataformaDocumento26 páginasSeace 2 - 11.12 - Plataformafrank junior llamacchima encisoAún no hay calificaciones

- Breve Resena Del Sector de Energia en ParaguayDocumento49 páginasBreve Resena Del Sector de Energia en ParaguayOsmar Quiñonez VazquezAún no hay calificaciones