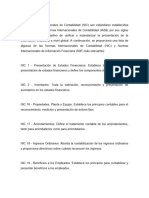

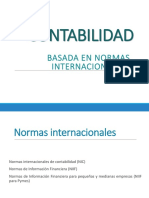

También podría gustarte

- Tema 1. Niif (Cont Internacional)Documento35 páginasTema 1. Niif (Cont Internacional)Mario Alberto100% (1)

- Actividad-colaborativa-I AVILIO ITA HUAMAN-1Documento10 páginasActividad-colaborativa-I AVILIO ITA HUAMAN-1Carlos Cadillo QuitoAún no hay calificaciones

- Presentacion 4Documento25 páginasPresentacion 4Claudia Elizabeth Cañas RamirezAún no hay calificaciones

- Tarea Modulo 1 Contabilidad General MaestriaDocumento5 páginasTarea Modulo 1 Contabilidad General MaestriamayracevallosguilaAún no hay calificaciones

- NIIF Especialidad Tributacion 2021 30.10.2021Documento56 páginasNIIF Especialidad Tributacion 2021 30.10.2021Ruth CanoAún no hay calificaciones

- Trabajo de Analisis de Estados FinancierosDocumento26 páginasTrabajo de Analisis de Estados FinancierosLuis Alejandro Montañez JustingAún no hay calificaciones

- Diplomado Gestion ContableDocumento1083 páginasDiplomado Gestion ContableMisael AhumadaAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadAlberto Rebolledo100% (1)

- Contabilidad III. Normas Internacionales de La Contabilidad.Documento6 páginasContabilidad III. Normas Internacionales de La Contabilidad.Dessiree De OleoAún no hay calificaciones

- NIIFDocumento10 páginasNIIFVIVIANA HERNANDEZAún no hay calificaciones

- NIIF CONTABILIDAD INTERNACIONALDocumento171 páginasNIIF CONTABILIDAD INTERNACIONALPaola QuitianAún no hay calificaciones

- Grupo 2 Informe Niif TerminadoDocumento33 páginasGrupo 2 Informe Niif TerminadoClaudiaVillanueva0% (1)

- Por Q Se Crearon Las Niif y NicDocumento4 páginasPor Q Se Crearon Las Niif y NicPercy Espinoza Vergara100% (1)

- Taller 5 MonografiaDocumento9 páginasTaller 5 MonografiaJorge DíazAún no hay calificaciones

- NIIF y NIC, estándares contables globalesDocumento3 páginasNIIF y NIC, estándares contables globalesJHOSELYN FERNANDA GUZMAN NARANJOAún no hay calificaciones

- Contabilidad IIDocumento12 páginasContabilidad IISofía NavarroAún no hay calificaciones

- TRABAJO FINAL CONTABIILIDAD LLDocumento21 páginasTRABAJO FINAL CONTABIILIDAD LLElena cornielleAún no hay calificaciones

- Nic y Niif ContenidoDocumento7 páginasNic y Niif ContenidoArévalo Torres OmarAún no hay calificaciones

- ¿Qué Son Las Nifs y PcgaDocumento12 páginas¿Qué Son Las Nifs y PcgaKevin Yair Mendez SosaAún no hay calificaciones

- Marco Conceptual Niif - Nic 1 Grupo 10Documento19 páginasMarco Conceptual Niif - Nic 1 Grupo 10Javier Torrico SchugairAún no hay calificaciones

- NIC ContabilidadDocumento2 páginasNIC ContabilidadYesica Blanca RIVERA BARRERAAún no hay calificaciones

- Contabilida NIIF para PYMESDocumento7 páginasContabilida NIIF para PYMESCarolyn Patricia Arias PérezAún no hay calificaciones

- Trabajo en Grupo 1 2.0Documento11 páginasTrabajo en Grupo 1 2.0Michelle Alejandra Armijos RojasAún no hay calificaciones

- El Marco Conceptual para La Información FinancieraDocumento14 páginasEl Marco Conceptual para La Información FinancieraJorge Luis Ríos SanchezAún no hay calificaciones

- SEMANA 4 NIC Y NIIFDocumento8 páginasSEMANA 4 NIC Y NIIFLuciana Miranda Herrera PumaAún no hay calificaciones

- IFRS - Marco ConceptualDocumento64 páginasIFRS - Marco Conceptualgiozua0250% (2)

- Contabilidad Nic y NiifDocumento9 páginasContabilidad Nic y NiiffranAún no hay calificaciones

- Las Normas Internacionales de ContabilidadDocumento5 páginasLas Normas Internacionales de ContabilidadJuanAún no hay calificaciones

- NIIF I Marco Conceptual 2023Documento43 páginasNIIF I Marco Conceptual 2023Fernanda Bonilla100% (1)

- NIIF: Normas internacionales de información financieraDocumento3 páginasNIIF: Normas internacionales de información financieraValerin ReyesAún no hay calificaciones

- Sesión 11Documento47 páginasSesión 11Manuel PiñarretaAún no hay calificaciones

- Fundamentos Contables-Niff2019Documento42 páginasFundamentos Contables-Niff2019Chris AreizaAún no hay calificaciones

- Normas internacionales de Información Financiera (NIIF) - Guía completaDocumento7 páginasNormas internacionales de Información Financiera (NIIF) - Guía completaOscar GomezAún no hay calificaciones

- Importancia de La Circuales NIIF y NIIF PYMESDocumento5 páginasImportancia de La Circuales NIIF y NIIF PYMESAlejandra Ugalde UbedaAún no hay calificaciones

- Análisis e Interpretación de Los Estados Financieros - Tarea Unidad IiDocumento12 páginasAnálisis e Interpretación de Los Estados Financieros - Tarea Unidad IiCindy VillamarAún no hay calificaciones

- NIC Trbajo en GrupoDocumento9 páginasNIC Trbajo en GrupoMaria Fernanda SgAún no hay calificaciones

- ? ??? ? ?? ? ?? ????Documento3 páginas? ??? ? ?? ? ?? ????Valerin ReyesAún no hay calificaciones

- Normatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaDocumento64 páginasNormatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaANTONELLA ESPERANZA VILLANUEVA HUAMANIAún no hay calificaciones

- Unidad 2.01 Normas Internacionales de Informacion Financiera Aspectos BasicosDocumento30 páginasUnidad 2.01 Normas Internacionales de Informacion Financiera Aspectos BasicosMarlon HerreraAún no hay calificaciones

- Contabilidad Basada en NormasDocumento11 páginasContabilidad Basada en NormasLili LanAún no hay calificaciones

- Investigacion de Analisis de Estados FinancierosDocumento7 páginasInvestigacion de Analisis de Estados FinancierosVeronica GonzalezAún no hay calificaciones

- Cuadro Comparativo de Niif y Colgaap y TallerDocumento11 páginasCuadro Comparativo de Niif y Colgaap y TallerCecilia Herrera PachecoAún no hay calificaciones

- Nic Nif Grupo EveliyDocumento17 páginasNic Nif Grupo EveliyRuth Delia Champi YucraAún no hay calificaciones

- Sesion 4 - Auxiliar Contable - CLRP PDFDocumento37 páginasSesion 4 - Auxiliar Contable - CLRP PDFMelissa De Jesús Chávez AvalosAún no hay calificaciones

- Contabilidad Actividad IiDocumento13 páginasContabilidad Actividad IiJOSDALYSAún no hay calificaciones

- Clase Nro.01-Marco ConceptualDocumento24 páginasClase Nro.01-Marco ConceptualMaryuri AlemanAún no hay calificaciones

- Contabilidad 2Documento38 páginasContabilidad 2David Naigua100% (1)

- Contabilidad II. Trabajo FinalDocumento16 páginasContabilidad II. Trabajo FinalFelix ZorrillaAún no hay calificaciones

- Actividad Grupal 2Documento4 páginasActividad Grupal 2Ariana VacaAún no hay calificaciones

- CONTABILIDAD I Angel DonisDocumento5 páginasCONTABILIDAD I Angel DonisadonisjAún no hay calificaciones

- Normas Internacionales de Información FinancieraDocumento8 páginasNormas Internacionales de Información FinancieraDylan Vasquez TaverasAún no hay calificaciones

- Cont F2 Sarah JavierDocumento8 páginasCont F2 Sarah JavierSarah JavierAún no hay calificaciones

- Aplicacion de Las NIIF Auditoria FinancieraDocumento12 páginasAplicacion de Las NIIF Auditoria FinancieraOmarJaraJaraAún no hay calificaciones

- 24-11-2021 Estructura de Los Estados FinancierosDocumento44 páginas24-11-2021 Estructura de Los Estados FinancierosHurtado Flores JomiAún no hay calificaciones

- G1 - Informe - Nics S1Documento7 páginasG1 - Informe - Nics S1Yoxelina MonsalveAún no hay calificaciones

- Normas de Informacion FinancieraDocumento5 páginasNormas de Informacion FinancieraLILIA GUZMAN GARCIAAún no hay calificaciones

- Tarea de Contabilidad Nic y NiffDocumento4 páginasTarea de Contabilidad Nic y NiffAna VeraAún no hay calificaciones

- CentenoSoberanis VioletaNicteja TAREA 1Documento7 páginasCentenoSoberanis VioletaNicteja TAREA 1Angel ChinAún no hay calificaciones

- Plantilla Evaluacion DesarrolloDocumento9 páginasPlantilla Evaluacion DesarrolloKrishna FloresAún no hay calificaciones

- Proyecto de Responsabilidad Social Chiclote Suarez TamaraDocumento35 páginasProyecto de Responsabilidad Social Chiclote Suarez TamaraMirian Yaneth Sanizo Camapaza100% (1)

- Efectivo y equivalentes de efectivo: definición y componentesDocumento49 páginasEfectivo y equivalentes de efectivo: definición y componentesAlesso RossiAún no hay calificaciones

- VINCULACIÓN PERSONA JURIDICADocumento15 páginasVINCULACIÓN PERSONA JURIDICATatiana CastañedaAún no hay calificaciones

- Programa Contabilidad Intermedia IfrsDocumento8 páginasPrograma Contabilidad Intermedia IfrsIgnacio LeivaAún no hay calificaciones

- Valor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteDocumento9 páginasValor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteKELVIN MUNDACA FLORESAún no hay calificaciones

- Banco MundialDocumento11 páginasBanco MundialMartin GonzálezAún no hay calificaciones

- Formulario 11211 Comisiones y Cargos Cobrados Por Productos y Servicios Cartera Comercial PDFDocumento13 páginasFormulario 11211 Comisiones y Cargos Cobrados Por Productos y Servicios Cartera Comercial PDFGustavo BelgranoAún no hay calificaciones

- El Activo y El Pasivo en La BancaDocumento67 páginasEl Activo y El Pasivo en La BancaLinda BartolozziAún no hay calificaciones

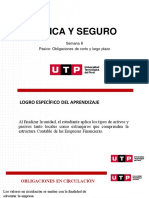

- Semana 8 - PPT - Pasivo - Obligaciones de Corto y Largo PlazoDocumento18 páginasSemana 8 - PPT - Pasivo - Obligaciones de Corto y Largo PlazoElver Vicente JimenezAún no hay calificaciones

- Criptomonedas DesventajasDocumento10 páginasCriptomonedas DesventajasDarwin Didier BonillaAún no hay calificaciones

- Las Notas AdjuntasDocumento2 páginasLas Notas AdjuntasElviridiana HGAún no hay calificaciones

- Actividad de Aprendizaje Ii Pres. Pub.Documento5 páginasActividad de Aprendizaje Ii Pres. Pub.Seiber MendozaAún no hay calificaciones

- Análisis financiero de Ccori Maki 2016-2017Documento48 páginasAnálisis financiero de Ccori Maki 2016-2017Jasmina CamarenaAún no hay calificaciones

- Análisis de cargos en Banco DaviviendaDocumento89 páginasAnálisis de cargos en Banco DaviviendaJoselyne AmadorAún no hay calificaciones

- 0007-25479761 PDFDocumento1 página0007-25479761 PDFMirian Murillo RodríguezAún no hay calificaciones

- Gobernanza Corporativa FinalDocumento362 páginasGobernanza Corporativa FinalMario Herrera0% (1)

- Resolucion SBS 809-2019 (003) - 7-9Documento3 páginasResolucion SBS 809-2019 (003) - 7-9mathiasAún no hay calificaciones

- SJLDocumento18 páginasSJLAlexander Ivan Mamani BlancoAún no hay calificaciones

- Estados Financieros Beatriz NovoaDocumento6 páginasEstados Financieros Beatriz Novoaana rojasAún no hay calificaciones

- Foro Matematicas FinancierasDocumento4 páginasForo Matematicas FinancierasAnyul Maleyli SuárezAún no hay calificaciones

- Derivados forward y futuros: características y riesgosDocumento33 páginasDerivados forward y futuros: características y riesgosRitxigumaAún no hay calificaciones

- Resumen Impuestos Iva CF - Rc-Iva - It - IueDocumento21 páginasResumen Impuestos Iva CF - Rc-Iva - It - IueFelipe Caceres GuarachiAún no hay calificaciones

- Las Cinco Claves de Un Buen Presupuesto FamiliarDocumento4 páginasLas Cinco Claves de Un Buen Presupuesto FamiliarArturo A'gAún no hay calificaciones

- Dolar Como Ganar en Una Corrida BancariaDocumento121 páginasDolar Como Ganar en Una Corrida BancariaAlejandro van der TuinAún no hay calificaciones

- Organ I GramaDocumento34 páginasOrgan I GramaLuis TejadaAún no hay calificaciones

- Estatutos ProcafecolDocumento27 páginasEstatutos Procafecolaugusto.becerraduAún no hay calificaciones

- Derivados Financieros Frente Al Fenómeno de La InsolvenciaDocumento60 páginasDerivados Financieros Frente Al Fenómeno de La InsolvenciaLucas TombaAún no hay calificaciones

- Guia de Repaso 2, Nelson Fernando Barahona, 118140071Documento5 páginasGuia de Repaso 2, Nelson Fernando Barahona, 118140071Fernando Maxwell BarahonaAún no hay calificaciones

- Venta y CompraDocumento10 páginasVenta y CompraMagali PuraAún no hay calificaciones

- La falta de educación financiera en República DominicanaDocumento15 páginasLa falta de educación financiera en República DominicanacarlosAún no hay calificaciones