También podría gustarte

- Opcion Acaso 03Documento14 páginasOpcion Acaso 03Gerardo NalesAún no hay calificaciones

- Opcion Aactividad 01Documento5 páginasOpcion Aactividad 01EMILIO GARZABASURTOAún no hay calificaciones

- Examen EXPORTACIÓN - TEMA 4 - SIN RESPUESTASDocumento5 páginasExamen EXPORTACIÓN - TEMA 4 - SIN RESPUESTASDavid HurtadoAún no hay calificaciones

- Caso Práctico de ImportaciónDocumento4 páginasCaso Práctico de ImportaciónNoel José Flores Flores100% (2)

- Jacay Caso Roberto - Practica 2Documento8 páginasJacay Caso Roberto - Practica 2Roberto Esteban Jacay CasoAún no hay calificaciones

- Pa 02 - MallaupomaDocumento3 páginasPa 02 - MallaupomaJURGEN FELIX MALLAUPOMA GOMEZ100% (1)

- Factura 1117152Documento1 páginaFactura 1117152Andrëå TpAún no hay calificaciones

- Examen ADocumento4 páginasExamen AMiguel CarranzaAún no hay calificaciones

- Semana 11 Practica Calificada AbcDocumento3 páginasSemana 11 Practica Calificada AbcaracelyAún no hay calificaciones

- Enunciado Practica 01 TransporteDocumento2 páginasEnunciado Practica 01 TransporteJaren Alfaro Flores100% (1)

- TA 2 ADUANAS FINAL FINAL FinalitoDocumento5 páginasTA 2 ADUANAS FINAL FINAL FinalitoAlessandra IturrizagaAún no hay calificaciones

- 1 Ejercicio 3 Estado de Resultados Balance 3Documento23 páginas1 Ejercicio 3 Estado de Resultados Balance 3Jorge Luis Castro GarcíaAún no hay calificaciones

- Practica Calificada 1Documento2 páginasPractica Calificada 1Camila Ramos farajaAún no hay calificaciones

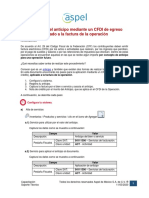

- App - Del-Anticipo-A-La-Factura-De-La-OperacionDocumento13 páginasApp - Del-Anticipo-A-La-Factura-De-La-OperacionantonioAún no hay calificaciones

- Costos IndustrialesDocumento13 páginasCostos IndustrialesGianella Díaz VivancoAún no hay calificaciones

- COSTOSDocumento713 páginasCOSTOSEvelyn ChimboAún no hay calificaciones

- Contabilidad de Propiedad, Planta y EquipoDocumento8 páginasContabilidad de Propiedad, Planta y EquipoalejandraAún no hay calificaciones

- Actividad 5 DespachoDocumento4 páginasActividad 5 DespachoValeria MataAún no hay calificaciones

- TRABAJO PROCESOS Contabilidad Cedoc 2022Documento6 páginasTRABAJO PROCESOS Contabilidad Cedoc 2022Marcelo Ariel Arzamendia CuevasAún no hay calificaciones

- So1 XM N 76055 20190408 125036329 PDFDocumento1 páginaSo1 XM N 76055 20190408 125036329 PDFjesus gonzalezAún no hay calificaciones

- Server. LibritoDocumento4 páginasServer. LibritoYoAún no hay calificaciones

- Factura AA 8Documento2 páginasFactura AA 8Carmen leonAún no hay calificaciones

- DetraccionesDocumento12 páginasDetraccionesEvelin Alvarez GonzalesAún no hay calificaciones

- CartillaInformativaDocumento3 páginasCartillaInformativaFelipe LoyolaAún no hay calificaciones

- Parcial Final Ind y Cio - Retefte 2020-1Documento1 páginaParcial Final Ind y Cio - Retefte 2020-1Isabel LopezAún no hay calificaciones

- Factura 1644700Documento1 páginaFactura 1644700Tania Cristel Martinez AntonioAún no hay calificaciones

- Examen Uno Empresa Equisde-CANO LARA (Corrección)Documento5 páginasExamen Uno Empresa Equisde-CANO LARA (Corrección)Eduardo CanoAún no hay calificaciones

- Taller Demanda Administrativa - Nulidad y Rest. Del DerechoDocumento23 páginasTaller Demanda Administrativa - Nulidad y Rest. Del DerechoLUZ LLERENA (ENFERMERIA)Aún no hay calificaciones

- GOL090225S99 Factura 815Documento1 páginaGOL090225S99 Factura 815t5hcjchpznAún no hay calificaciones

- COSTOS Daniela 2004221Documento28 páginasCOSTOS Daniela 2004221Kevin DiazAún no hay calificaciones

- Tarea - Sede Huacho1Documento4 páginasTarea - Sede Huacho1Paco Vladimir Vasquez PerezAún no hay calificaciones

- Examen Final OFI 2021 02 VFDocumento10 páginasExamen Final OFI 2021 02 VFpamela diana alvarez huillcaAún no hay calificaciones

- LEGAJAMIENTO DE LA DECLARACIÓN - Leg AduaneraDocumento9 páginasLEGAJAMIENTO DE LA DECLARACIÓN - Leg AduaneraNella ColmenaresAún no hay calificaciones

- Régimen de Retenciones, Percepciones y DetraccionesDocumento25 páginasRégimen de Retenciones, Percepciones y Detracciones00kikeAún no hay calificaciones

- CedeimDocumento12 páginasCedeimJhesica Vargas PazAún no hay calificaciones

- Fraccionamiento - Restaurante El AbueloDocumento4 páginasFraccionamiento - Restaurante El AbueloFlor Tanta TongombolAún no hay calificaciones

- Caso Práctico Unidad 2Documento8 páginasCaso Práctico Unidad 2Clara Milena VanegasAún no hay calificaciones

- Prueba Técnica Analista Impuestos 2021 OSCAR AGUIRREDocumento7 páginasPrueba Técnica Analista Impuestos 2021 OSCAR AGUIRREoscar aguirreAún no hay calificaciones

- Ica-2023-001 - Actualizacion en Tarifa de RefacturacionDocumento2 páginasIca-2023-001 - Actualizacion en Tarifa de RefacturacionFranciscoAún no hay calificaciones

- CEDEIMSDocumento7 páginasCEDEIMSHector Ávila MaytaAún no hay calificaciones

- Casos Prácticos NIC 16 2Documento21 páginasCasos Prácticos NIC 16 2Osvaldo VelasquezAún no hay calificaciones

- Taller Pagos en Efectivo - Anticipo Imp - FEDocumento5 páginasTaller Pagos en Efectivo - Anticipo Imp - FEFelipe Pereira CuadrosAún no hay calificaciones

- LCC 00051070Documento1 páginaLCC 00051070FANYLANDIA COOLAún no hay calificaciones

- TR Orden ServicioDocumento1 páginaTR Orden ServicioJavier Enrique Hernández FloresAún no hay calificaciones

- Pry 13151 JemDocumento2 páginasPry 13151 JemEduardo MtzAún no hay calificaciones

- MONOGRAFIA Empresa de Transportes Rayo MC QueenDocumento2 páginasMONOGRAFIA Empresa de Transportes Rayo MC QueenROBERT SARMIENTO CALLE0% (1)

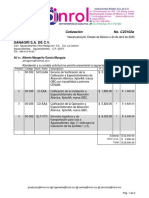

- Sanagri S.A. de C.VDocumento2 páginasSanagri S.A. de C.VChristian Manuel De La Rosa AlmoraAún no hay calificaciones

- Reg - Aux. CSDocumento32 páginasReg - Aux. CSENIVERSIO TORRESAún no hay calificaciones

- Caso Practico NIC 16 ActualizadoDocumento7 páginasCaso Practico NIC 16 ActualizadoJose Oxom50% (4)

- PresupuestoDocumento2 páginasPresupuestoJesus Antonio de la CruzAún no hay calificaciones

- KarenDocumento12 páginasKarenDenisse BajañaAún no hay calificaciones

- CP Ae 0116 24Documento4 páginasCP Ae 0116 24Melissa Melina Castillo EspinozaAún no hay calificaciones

- Guía 7Documento11 páginasGuía 7Ortopedia ElfiovaniAún no hay calificaciones

- Tercer ParcialDocumento9 páginasTercer ParcialNoe GranadosAún no hay calificaciones

- Pe Cer 082023 0578 Trizcon Aini 45 Rev01Documento13 páginasPe Cer 082023 0578 Trizcon Aini 45 Rev01Irene VeraAún no hay calificaciones

- Ta 2 AduanasDocumento5 páginasTa 2 AduanasAlessandra IturrizagaAún no hay calificaciones

- GOL090225S99 Factura 817Documento1 páginaGOL090225S99 Factura 817t5hcjchpznAún no hay calificaciones

- Deposito AduaneroDocumento7 páginasDeposito AduaneroLIZ YAKELIN PONCE ESPINOZA100% (2)

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019De EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Calificación: 5 de 5 estrellas5/5 (1)

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Proyecto Fase2 - Equipo8Documento13 páginasProyecto Fase2 - Equipo8Gerardo NalesAún no hay calificaciones

- AaaaDocumento12 páginasAaaaGerardo NalesAún no hay calificaciones

- Anexoactividad AsolicitudDocumento2 páginasAnexoactividad AsolicitudGerardo NalesAún no hay calificaciones

- Opcion Bcaso 03Documento8 páginasOpcion Bcaso 03Gerardo NalesAún no hay calificaciones

- Dilema Etico - Gerardo NalesDocumento2 páginasDilema Etico - Gerardo NalesGerardo NalesAún no hay calificaciones

- Problema05 OpcionAyBDocumento15 páginasProblema05 OpcionAyBGerardo NalesAún no hay calificaciones

- Rodrigo Adaya Equipo Importaci N de Lino para Tapicer A OpcionAcaso02Documento13 páginasRodrigo Adaya Equipo Importaci N de Lino para Tapicer A OpcionAcaso02Gerardo NalesAún no hay calificaciones

- Anexoactividad AformatoDocumento2 páginasAnexoactividad AformatoGerardo NalesAún no hay calificaciones

- Opcion Bcaso 02Documento6 páginasOpcion Bcaso 02Gerardo NalesAún no hay calificaciones

- Medicamentos para Baja Agosto. 2023Documento3 páginasMedicamentos para Baja Agosto. 2023far.mariscalcastillaAún no hay calificaciones

- APS - Gestión de APSDocumento59 páginasAPS - Gestión de APSCarlos Cabrera NavarroAún no hay calificaciones

- Gu - A de Cuidados - Riesgo - Ca - DasDocumento25 páginasGu - A de Cuidados - Riesgo - Ca - DasMagally González JarquínAún no hay calificaciones

- Practica 2 Primera Parte - Yazmin Luna SantosDocumento25 páginasPractica 2 Primera Parte - Yazmin Luna SantosYazmin Luna SantosAún no hay calificaciones

- fORMATO AVANZADODocumento56 páginasfORMATO AVANZADODeniss villachicaAún no hay calificaciones

- GXP INEN Atencion Al Usuario 2022 EditableDocumento16 páginasGXP INEN Atencion Al Usuario 2022 EditableKarim ArevaloAún no hay calificaciones

- FÓRMULAS DE CORTESÍA FrancesDocumento9 páginasFÓRMULAS DE CORTESÍA FrancesPH JoelAún no hay calificaciones

- Conceptos Basicos de FarmaciaDocumento7 páginasConceptos Basicos de FarmaciaXiomara SegoviaAún no hay calificaciones

- Liberacion de Servicio SocialDocumento4 páginasLiberacion de Servicio Socialdavid PerezAún no hay calificaciones

- OriginalDocumento1 páginaOriginalVeronica Perez AlvarezAún no hay calificaciones

- Catalogo Agosto 06.08 2022 Distribuidora D'oliverDocumento85 páginasCatalogo Agosto 06.08 2022 Distribuidora D'oliverGonzalo BarriosAún no hay calificaciones

- PSC CTC - Programacion 1900Documento12 páginasPSC CTC - Programacion 1900Andres Felipe Munera PaterninaAún no hay calificaciones

- Forato IdgemidDocumento3 páginasForato IdgemidAlmacen SareptaAún no hay calificaciones

- Facturaciòn de Servicios de Salud: Marco Normativo Y GeneralidadesDocumento20 páginasFacturaciòn de Servicios de Salud: Marco Normativo Y GeneralidadesErika Patricia Thomas LeguiaAún no hay calificaciones

- 46 Introduccion A La Clinica TeDocumento7 páginas46 Introduccion A La Clinica TeJudas TovarAún no hay calificaciones

- 11.seguridad Local 06-05-16 Policía Nacional 1Documento27 páginas11.seguridad Local 06-05-16 Policía Nacional 1Benavides EdgarAún no hay calificaciones

- Informe #002 - Estado de Salud - So3 Castillo AponteDocumento3 páginasInforme #002 - Estado de Salud - So3 Castillo ApontePablo Santiago Garavito ConisllaAún no hay calificaciones

- Oficio ComercialesDocumento48 páginasOficio ComercialesFRIDA CANOAún no hay calificaciones

- Datos EpidemiológicosDocumento17 páginasDatos EpidemiológicosJuan Manuel Arroyo RiojasAún no hay calificaciones

- Final InventarioDocumento64 páginasFinal InventarioRony Felices LicapaAún no hay calificaciones

- Presentación Giovanni Valencia PinzónDocumento45 páginasPresentación Giovanni Valencia PinzónGiovanni Valencia PinzónAún no hay calificaciones

- Fluograma Facturacion de Los Servicios de Salud-1-2Documento1 páginaFluograma Facturacion de Los Servicios de Salud-1-2ERIKA FERNANDA CLAVIJO REQUENA100% (1)

- 01mar19-Inaguracion de Puesto de Auxilio Rapido-Las PalmerasDocumento1 página01mar19-Inaguracion de Puesto de Auxilio Rapido-Las PalmerasTaty NalaAún no hay calificaciones

- MSP CZ6 01D06 HBP 2023 0847 MDocumento6 páginasMSP CZ6 01D06 HBP 2023 0847 MManuel VazquezAún no hay calificaciones

- Actan° 1Documento8 páginasActan° 1Darling PalaciosAún no hay calificaciones

- Ensayo de Sistemas de Salud en MéxicoDocumento9 páginasEnsayo de Sistemas de Salud en MéxicoDianaMolinaAún no hay calificaciones

- Examen Atención FarmacéuticaDocumento12 páginasExamen Atención FarmacéuticaJoe GuevaraAún no hay calificaciones

- OmegaDocumento13 páginasOmegajuanAún no hay calificaciones

- Base SociodemografiaDocumento111 páginasBase Sociodemografiaruth fuentesAún no hay calificaciones

- PR M CE 12 Protocolo de Enfermeria para Retiro de Sonda VesicalDocumento3 páginasPR M CE 12 Protocolo de Enfermeria para Retiro de Sonda VesicalangeloAún no hay calificaciones