También podría gustarte

- COSO ERM 2017 en Español PDFDocumento13 páginasCOSO ERM 2017 en Español PDFAllan Arellano100% (2)

- Auditoría del control interno - 4ta ediciónDe EverandAuditoría del control interno - 4ta ediciónAún no hay calificaciones

- Guia COSO ERM - Componentes y PrincipiosDocumento9 páginasGuia COSO ERM - Componentes y PrincipiosCarlos Segura Javier100% (1)

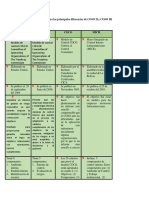

- Cuadro Comparativo de Las Principales Diferencias Entre Coso 2013 y Coso Erm 2017Documento3 páginasCuadro Comparativo de Las Principales Diferencias Entre Coso 2013 y Coso Erm 2017Gerardo Castillo92% (24)

- COSO 2013 - Marco y Apéndices PDFDocumento214 páginasCOSO 2013 - Marco y Apéndices PDFyukateko100% (5)

- Modelos de Control Interno. ComparaciónDocumento4 páginasModelos de Control Interno. ComparaciónErnesto Osorio33% (3)

- Cuadro Comparativo Modelos de Control InternoDocumento2 páginasCuadro Comparativo Modelos de Control InternoAndreyRojas79% (29)

- 1 Modelos de Control InternoDocumento117 páginas1 Modelos de Control InternoEusebiaSanjuancAún no hay calificaciones

- Análisis de Un Caso Práctico Usando COSODocumento9 páginasAnálisis de Un Caso Práctico Usando COSOKaroll RacCorn75% (12)

- El Itinerario Del MaestroDocumento21 páginasEl Itinerario Del MaestroDavid Santiago AguirreAún no hay calificaciones

- Reiki TakataDocumento104 páginasReiki TakataNubia Beltran100% (2)

- Coso ERM 2017 - 2da Sesión Gobierno y Cultura 6ta versionVFDocumento47 páginasCoso ERM 2017 - 2da Sesión Gobierno y Cultura 6ta versionVFAlexa100% (2)

- 5 Componentes Del COSO ERM 2017 y Los 20 PrincipiosDocumento1 página5 Componentes Del COSO ERM 2017 y Los 20 PrincipiosKIMBERLY JULIET CABUYA CARVAJALAún no hay calificaciones

- Características de La AuditoríaDocumento1 páginaCaracterísticas de La AuditoríaGissela Lopez100% (2)

- Coso 2017Documento8 páginasCoso 2017Atreus Dosmil100% (1)

- Guia COSO ERM - Componente III DesempeñoDocumento17 páginasGuia COSO ERM - Componente III DesempeñoYazmin Gallo100% (1)

- Diferencias de La Auditoría de Gestión y La Auditoría FinancieraDocumento5 páginasDiferencias de La Auditoría de Gestión y La Auditoría FinancieraAnderson J. Vega67% (3)

- INFORME COSO I y IIDocumento9 páginasINFORME COSO I y IIBerny Baptist100% (1)

- Cuestionario Auditoría de GestiónDocumento4 páginasCuestionario Auditoría de GestiónI-Iënry Mauricio100% (1)

- Normas Internacionales de Auditoria y Aseguramiento NiaaDocumento5 páginasNormas Internacionales de Auditoria y Aseguramiento NiaaLeonardo Reyes100% (2)

- Sesión 7 COSO ERM 2017Documento17 páginasSesión 7 COSO ERM 2017Camarplast LtdaAún no hay calificaciones

- Cuadro Comparativo Modelos de Control InternoDocumento6 páginasCuadro Comparativo Modelos de Control InternoFabian Eduardo Cano100% (1)

- Modelo Coso Erm 2004Documento8 páginasModelo Coso Erm 2004Valeria PerezAún no hay calificaciones

- Diferencias Entre La Auditoria Gubernamental y FinancieraDocumento4 páginasDiferencias Entre La Auditoria Gubernamental y FinancieraOscar Deudas50% (2)

- Modelos de Control Interno PDFDocumento24 páginasModelos de Control Interno PDFLaura LaverdeAún no hay calificaciones

- CosoDocumento1 páginaCosoJOSE PINILLAAún no hay calificaciones

- 01 Presentacion Coso 1 2 y 3Documento49 páginas01 Presentacion Coso 1 2 y 3Naty Garcia Ambrocio67% (3)

- Coso I, Ii y IiiDocumento7 páginasCoso I, Ii y IiiKiaa BelénAún no hay calificaciones

- COSO I, II y IIIDocumento18 páginasCOSO I, II y IIIEvamary TG89% (9)

- Cuadro Comparativo Entre El COSO I y COSO IIIDocumento4 páginasCuadro Comparativo Entre El COSO I y COSO IIIJavier Prado100% (1)

- Generalidades - COSO ERM - 2017 - Eldyn F BiggsDocumento24 páginasGeneralidades - COSO ERM - 2017 - Eldyn F BiggsEldyn F. BiggsAún no hay calificaciones

- Coso I, Coso II y Coso IIIDocumento47 páginasCoso I, Coso II y Coso IIIolimpicos36861383% (24)

- Casos Practicos - Componentes CosoDocumento31 páginasCasos Practicos - Componentes CosoFresch Richar Olivares Paz50% (2)

- Definicion Segun Coso II y Coso IIIDocumento32 páginasDefinicion Segun Coso II y Coso IIIVero CuxAún no hay calificaciones

- Coso 2Documento2 páginasCoso 2Lucy LópezAún no hay calificaciones

- Trabajo de Coso IIIDocumento41 páginasTrabajo de Coso IIISussan Sosa67% (9)

- Comparación Coso I, II, IIIDocumento4 páginasComparación Coso I, II, IIIAnna VelasquezAún no hay calificaciones

- Coso Erm 2017Documento25 páginasCoso Erm 2017VERDUGO CORONELAún no hay calificaciones

- Diferencias de Modelos de Control InternoDocumento2 páginasDiferencias de Modelos de Control InternoXavier Urdiales100% (6)

- Matriz de Evaluación de Riesgos de AuditoriaDocumento6 páginasMatriz de Evaluación de Riesgos de AuditoriaJuan DumagualaAún no hay calificaciones

- Fundamentos Del Control InternoDocumento50 páginasFundamentos Del Control InternoAlexis Boente Corcho92% (13)

- COSO IV - Material ComplementarioDocumento19 páginasCOSO IV - Material ComplementarioJordan GuayanayAún no hay calificaciones

- Grupo 13, Coso I, COSO II, COSO III Y GUIA DE IMPLEMENTACIONDocumento59 páginasGrupo 13, Coso I, COSO II, COSO III Y GUIA DE IMPLEMENTACIONorlando100% (3)

- 17 Principios de Control Interno Según Coso 2013Documento39 páginas17 Principios de Control Interno Según Coso 2013RstephanieLaricoCruz67% (3)

- Coso 2013Documento214 páginasCoso 2013yukatekoAún no hay calificaciones

- Exposicion de Auditoria NIA 400-CORREGIDODocumento3 páginasExposicion de Auditoria NIA 400-CORREGIDOFelicita Panta100% (2)

- Planificacion EspecificaDocumento2 páginasPlanificacion EspecificaMarcelo Tepan100% (1)

- Auditoria Con Un Enfoque Basado en RiesgosDocumento37 páginasAuditoria Con Un Enfoque Basado en RiesgosDiego Torres0% (1)

- Guia COSO ERM 2017.mod3Documento10 páginasGuia COSO ERM 2017.mod3Elias Loaiza100% (1)

- Coso IiiDocumento11 páginasCoso IiiMike Cámbara100% (2)

- Control Interno COSO IIIDocumento75 páginasControl Interno COSO IIIMaría Soledad González Zamora100% (3)

- Herramienta para Evaluar La Implementación Del Componente 3 de COSO ERM 2017 DesempeñoDocumento8 páginasHerramienta para Evaluar La Implementación Del Componente 3 de COSO ERM 2017 DesempeñodanielaAún no hay calificaciones

- El Informe Coso Mas CompletoDocumento4 páginasEl Informe Coso Mas CompletoAndres PerezAún no hay calificaciones

- Ambiente de Control InternoDocumento10 páginasAmbiente de Control InternoMaribel Pinto Rodriguez100% (1)

- Auditoria Area de Tesoreria-LizDocumento24 páginasAuditoria Area de Tesoreria-LizCirculo De Estudios Cored80% (5)

- Elaborar Un Cuadro Comparativo de Los ModelosDocumento5 páginasElaborar Un Cuadro Comparativo de Los ModelosJomes QuintoAún no hay calificaciones

- Auditoria Tributaria A La NiaDocumento59 páginasAuditoria Tributaria A La NiaMaiira Loayza Aime100% (1)

- Ca7-Unidad Didactica - Contabilidad de Servicios EspecialesDocumento78 páginasCa7-Unidad Didactica - Contabilidad de Servicios EspecialesLeah Mariangel Basurto RivasAún no hay calificaciones

- Coso IIIDocumento35 páginasCoso IIIManuel Solares100% (1)

- Norma CosoDocumento13 páginasNorma CosoArnold RealiAún no hay calificaciones

- Notas de Clase Coso I, Ii, IiiDocumento6 páginasNotas de Clase Coso I, Ii, IiiKaren TapiaAún no hay calificaciones

- Coso I, IiDocumento4 páginasCoso I, IiWilliam Fernando Paucara CastañetaAún no hay calificaciones

- Planificacion Marzo Primero Basico 2015Documento17 páginasPlanificacion Marzo Primero Basico 2015Maria Alejandra Fuentes CarvajalAún no hay calificaciones

- Matematicas 4-1Documento8 páginasMatematicas 4-1Stefania Holguin Quiroz0% (1)

- Pei 2019 Final SariapampaDocumento73 páginasPei 2019 Final SariapampaJames Rutheffor Nolasco RodriguezAún no hay calificaciones

- CRC - C - Epaña AEA Junio 2021Documento16 páginasCRC - C - Epaña AEA Junio 2021sofiabloemAún no hay calificaciones

- Presentación Investigación Educacion Básica 24 de Septiembre 2021Documento16 páginasPresentación Investigación Educacion Básica 24 de Septiembre 2021eduardo mendezAún no hay calificaciones

- Proyecto Me Gusta Leeer - Plan Lector 2016 Fya58Documento37 páginasProyecto Me Gusta Leeer - Plan Lector 2016 Fya58Man BatAún no hay calificaciones

- CUESTIONARIO Derecho de La Integración o Derecho ComunitarioDocumento4 páginasCUESTIONARIO Derecho de La Integración o Derecho ComunitarioKathy AmbuludiAún no hay calificaciones

- Tiem LibreDocumento21 páginasTiem LibremonchoantixAún no hay calificaciones

- Instructivo para La Elaboración Unidad Temática CTS 2022-IDocumento6 páginasInstructivo para La Elaboración Unidad Temática CTS 2022-ICátedra Botánica IPC UPEL100% (1)

- Goodenough-Test de Inteligencia Infantil Por Medio de La Figura HumanaDocumento12 páginasGoodenough-Test de Inteligencia Infantil Por Medio de La Figura HumanaIvan Eduardo Gonzalez Antero100% (1)

- 13835.59.59.1.ACUERDO SECRETARIAL TRÁMITES Y SERVICIOS DGP UvcynDocumento5 páginas13835.59.59.1.ACUERDO SECRETARIAL TRÁMITES Y SERVICIOS DGP UvcynMarco AguirreAún no hay calificaciones

- Gerencia TalentoHumanoDocumento629 páginasGerencia TalentoHumanoSimon Jaramillo GomezAún no hay calificaciones

- Plan de Monitoreo-2017Documento21 páginasPlan de Monitoreo-2017LIZANDRO CARLOS ROMAN VILCAAún no hay calificaciones

- Perfil de La Enfermera Geronto GeriatraDocumento41 páginasPerfil de La Enfermera Geronto GeriatraGeidy Liz Tenazoa Chuquizuta0% (1)

- Buscando RespuestasDocumento6 páginasBuscando RespuestasUnion EnterpriseAún no hay calificaciones

- Sagarna - Responsabilidad Civil de Los Establecimientos Educativos CCCNDocumento14 páginasSagarna - Responsabilidad Civil de Los Establecimientos Educativos CCCNLa ProfeAún no hay calificaciones

- Nacimiento Del Mundo Medieval-1Documento4 páginasNacimiento Del Mundo Medieval-1Luciana Trujillo Ayala100% (1)

- Tecnico en Topografia PDFDocumento2 páginasTecnico en Topografia PDFyerson alexander cruz meraAún no hay calificaciones

- Manuela Batista Teorías Com MasivaDocumento8 páginasManuela Batista Teorías Com MasivaJesus G MarinAún no hay calificaciones

- Sol. Semana 04Documento128 páginasSol. Semana 04Anthony Ramos71% (7)

- Plan de Evaluación Diagnóstica Ingles 2023Documento6 páginasPlan de Evaluación Diagnóstica Ingles 2023MabelAún no hay calificaciones

- Guia 1Documento5 páginasGuia 1Adrián MoralesAún no hay calificaciones

- 01 Convocatoria Becas Presente 2020Documento2 páginas01 Convocatoria Becas Presente 2020Marcelo Mendivil UstarezAún no hay calificaciones

- Lopez Jimenez, Laura PDFDocumento178 páginasLopez Jimenez, Laura PDFmercheAún no hay calificaciones

- Johanna CalleDocumento9 páginasJohanna Callevalentina anzolaAún no hay calificaciones

- Ludoteca Como Estrategia Pedagogica para El TELDocumento16 páginasLudoteca Como Estrategia Pedagogica para El TELAndreina Escalona100% (1)

- Educación Tecnológica-1Documento8 páginasEducación Tecnológica-1Florencia ValdezAún no hay calificaciones

- POBLACIONDocumento3 páginasPOBLACIONDavid Calzado RodríguezAún no hay calificaciones