También podría gustarte

- Contabilidad I - Nazareth VelásquezDocumento162 páginasContabilidad I - Nazareth Velásquezsara cisneros silva25% (4)

- Convencion TareaDocumento8 páginasConvencion TareaMarko Chambi Colque100% (1)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Tarea 1 GuiateoricaDocumento10 páginasTarea 1 GuiateoricaZeyris maradiagaAún no hay calificaciones

- Análisis Del Articulo 284 de La Constitucion de La Republica Del EcuadorDocumento3 páginasAnálisis Del Articulo 284 de La Constitucion de La Republica Del EcuadorBellaPineda50% (8)

- Principios de ContabilidadDocumento28 páginasPrincipios de ContabilidadDaniel Díaz CastilloAún no hay calificaciones

- Entrega Proyecto Contabilidad Entrega FinalDocumento19 páginasEntrega Proyecto Contabilidad Entrega FinalAndres Felipe Bohorquez MontillaAún no hay calificaciones

- Repaso Contabilidad Basica y PcgaDocumento11 páginasRepaso Contabilidad Basica y PcgaMagsAún no hay calificaciones

- Cuter VoDocumento34 páginasCuter VoJhonatan Flores GuevaraAún no hay calificaciones

- Contabilidad Aplicada PDFDocumento34 páginasContabilidad Aplicada PDFJhonatan Flores GuevaraAún no hay calificaciones

- Sergio Aguilera Control 1Documento5 páginasSergio Aguilera Control 1saguileraolguinAún no hay calificaciones

- Trabajo Grupal 1Documento16 páginasTrabajo Grupal 1Iker DelisserAún no hay calificaciones

- 5 Principios y Normas de La ContabilidadDocumento28 páginas5 Principios y Normas de La ContabilidadRosairis AquinoAún no hay calificaciones

- Su 544 Dny 56Documento9 páginasSu 544 Dny 56Leo TomatisAún no hay calificaciones

- Principios de La Contabilidad GeneralDocumento10 páginasPrincipios de La Contabilidad GeneralRexconeAún no hay calificaciones

- David Garcia-Sandra Carolina-Principios ContablesDocumento6 páginasDavid Garcia-Sandra Carolina-Principios Contablesfabiola castellonAún no hay calificaciones

- Adquiere Información Sobre Los Fundamentos ContablesDocumento10 páginasAdquiere Información Sobre Los Fundamentos Contablessaritarodas04Aún no hay calificaciones

- Examen Parcial de Contabilidad AplicadaDocumento3 páginasExamen Parcial de Contabilidad AplicadaDiego MonterolaAún no hay calificaciones

- Proyecto Contabilidad Gaes 3Documento89 páginasProyecto Contabilidad Gaes 3Andrea Chacón AlvaradoAún no hay calificaciones

- Lintex PROYECTO de CONTABILIDAD - Compressed - Compressed-ComprimidoDocumento61 páginasLintex PROYECTO de CONTABILIDAD - Compressed - Compressed-ComprimidoGabriela BasurtoAún no hay calificaciones

- LRPD 2Documento12 páginasLRPD 2Pablo TorresAún no hay calificaciones

- Contabilidad de Sociedades T1 Al T3Documento31 páginasContabilidad de Sociedades T1 Al T3Martinez MelanyAún no hay calificaciones

- Contabilidad GeneralDocumento27 páginasContabilidad Generalarreaga.jeremmyAún no hay calificaciones

- Ecuacion Contable - BoradorDocumento23 páginasEcuacion Contable - BoradorYuri Atoche ChinchayAún no hay calificaciones

- Monografia CrisssDocumento18 páginasMonografia CrisssMaribel RimacAún no hay calificaciones

- Elkin Florez Segura 212018 7Documento13 páginasElkin Florez Segura 212018 7JalaveAndresAún no hay calificaciones

- Cuestionario 1 ContabilidadDocumento8 páginasCuestionario 1 ContabilidadChamila HenriquezAún no hay calificaciones

- INDIVIDUAL - TAA. 1 Unidad 1Documento5 páginasINDIVIDUAL - TAA. 1 Unidad 1Stefanny CampoverdeAún no hay calificaciones

- Auditoria de Control y Servicios RelacionadosDocumento4 páginasAuditoria de Control y Servicios Relacionadosnatiocamp1408Aún no hay calificaciones

- Conceptos ContabilidadDocumento5 páginasConceptos ContabilidadSilvia Flores CruzAún no hay calificaciones

- Act 3-Aag-G CostosDocumento4 páginasAct 3-Aag-G CostosAlejandro Ji minAún no hay calificaciones

- Estandares Internacionales Tercera EntregaDocumento22 páginasEstandares Internacionales Tercera Entregaasistente1-1Aún no hay calificaciones

- Primera Entrega Estandares InternacionalesDocumento6 páginasPrimera Entrega Estandares InternacionalesLeisy RojasAún no hay calificaciones

- Contabilidad Gubernamental1Documento12 páginasContabilidad Gubernamental1Adrian BriceñoAún no hay calificaciones

- Proceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeDocumento13 páginasProceso de Gestión de Formación Profesional Integral Formato Guía de AprendizajeANDRESAún no hay calificaciones

- Decreto 2649 - 1993Documento26 páginasDecreto 2649 - 1993Alexandra BetancurAún no hay calificaciones

- LourdesDocumento11 páginasLourdesLaura Monica HCAún no hay calificaciones

- Auditoría de Activos Diferidos y Gastos AdministrativosDocumento50 páginasAuditoría de Activos Diferidos y Gastos AdministrativosAMY ANAIS SALDAÑA POLOAún no hay calificaciones

- Contenido NIIF para Pymes 18, 20 y 21Documento24 páginasContenido NIIF para Pymes 18, 20 y 21Alex ChávezAún no hay calificaciones

- Trabajo Individual Modulo I (Anays Alvarez)Documento12 páginasTrabajo Individual Modulo I (Anays Alvarez)Anays AlvarezAún no hay calificaciones

- Primera Entrega de Contabilidad de PasivosDocumento9 páginasPrimera Entrega de Contabilidad de PasivosMariana Henao OrtegaAún no hay calificaciones

- Trabajo de EjemploDocumento28 páginasTrabajo de EjemploÁngela TrujilloAún no hay calificaciones

- Capitulo 1 Libro Contabilidad y Finanzas (Para Actividad)Documento10 páginasCapitulo 1 Libro Contabilidad y Finanzas (Para Actividad)jestebanposadaAún no hay calificaciones

- Ley 1438Documento22 páginasLey 1438Azucena Ybarra pazAún no hay calificaciones

- Principios ContablesDocumento7 páginasPrincipios ContablesSebastian Silgado AcevedoAún no hay calificaciones

- Fundamentos de Sistemas y Registros Contables - Fundamentos Convencionales de La Contabilidad PDFDocumento47 páginasFundamentos de Sistemas y Registros Contables - Fundamentos Convencionales de La Contabilidad PDFMarion Andrea Orellana León100% (1)

- GRP2. Dinámica Del Plan Contable General EmpresarialDocumento10 páginasGRP2. Dinámica Del Plan Contable General Empresarialmarco saldarriagaAún no hay calificaciones

- Normativa Contable de Contabilidad de Aceptación General (Pcga) MPRDocumento16 páginasNormativa Contable de Contabilidad de Aceptación General (Pcga) MPRDANILO PADILLAAún no hay calificaciones

- Apuntes de Contabilidad y Costos DTGDocumento21 páginasApuntes de Contabilidad y Costos DTGBlancadelaTorreAún no hay calificaciones

- TESISDocumento121 páginasTESISmelissaAún no hay calificaciones

- Contabilidad en ConstruccionDocumento80 páginasContabilidad en ConstruccionByronCaalAún no hay calificaciones

- 14 Principios de Contabilidad Generalmente AceptadosDocumento13 páginas14 Principios de Contabilidad Generalmente AceptadosCarlos Angel Bartra VillanuevaAún no hay calificaciones

- 1er Trabajo de Contabilidad (Autoguardado)Documento6 páginas1er Trabajo de Contabilidad (Autoguardado)Samuel JirónAún no hay calificaciones

- Manual 1Documento52 páginasManual 1encarniAún no hay calificaciones

- Sebastian - Figueroa Tarea Semana 1Documento6 páginasSebastian - Figueroa Tarea Semana 1Sebastián FigueroaAún no hay calificaciones

- Unidad I: Información Del Sistema Contable: Dirección de DocenciaDocumento8 páginasUnidad I: Información Del Sistema Contable: Dirección de DocenciaSamuel JirónAún no hay calificaciones

- Aldrin Tapia Cuestionario 1 Contabilidad para AdministradoresDocumento4 páginasAldrin Tapia Cuestionario 1 Contabilidad para AdministradoresAldrin Tapia SisaAún no hay calificaciones

- Contabilidad GeneralDocumento41 páginasContabilidad GeneralGerson HernandezAún no hay calificaciones

- Contabilidad IiDocumento40 páginasContabilidad IiJohely RojasAún no hay calificaciones

- Trabajo Contabilidad Entrega Final Semana 7Documento21 páginasTrabajo Contabilidad Entrega Final Semana 7Geraldine Gracia RojasAún no hay calificaciones

- Tarea4 Grupo 112001 675Documento19 páginasTarea4 Grupo 112001 675Johan RodriguezAún no hay calificaciones

- GFPInFn135nGuiandenAprendizajen13nContabilidad 3562df0e1a06ac4Documento23 páginasGFPInFn135nGuiandenAprendizajen13nContabilidad 3562df0e1a06ac4luisa vargasAún no hay calificaciones

- Foro #1Documento5 páginasForo #1UNITECAún no hay calificaciones

- Históricamente La Diferencia Entre El Género Humano Ha Sido Marcada FuertementeDocumento1 páginaHistóricamente La Diferencia Entre El Género Humano Ha Sido Marcada FuertementeIsa AstoAún no hay calificaciones

- LOTAIP - 11 - Literal A3 Regulaciones y Procedimientos InternosDocumento11 páginasLOTAIP - 11 - Literal A3 Regulaciones y Procedimientos InternosFrancisco RuizAún no hay calificaciones

- Liz ClaiborneDocumento2 páginasLiz ClaiborneLuis LopezAún no hay calificaciones

- Contexto de Los Proyectos IpDocumento23 páginasContexto de Los Proyectos Ipleonardo dionicioAún no hay calificaciones

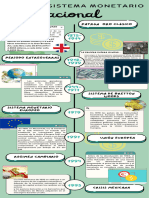

- Línea Del Tiempo Sistema Monetario InternacionalDocumento3 páginasLínea Del Tiempo Sistema Monetario InternacionalMerari FrancoAún no hay calificaciones

- Analisis FinancieroDocumento158 páginasAnalisis FinancieroDylan MorenoAún no hay calificaciones

- CB Aa 2 2 RDSRDocumento10 páginasCB Aa 2 2 RDSRItzel DeytaAún no hay calificaciones

- TALLER SOBRE CIF CostosDocumento2 páginasTALLER SOBRE CIF CostosASTRID JOHANNA REINA LEONAún no hay calificaciones

- Mineros de Subsistencia CPDocumento13 páginasMineros de Subsistencia CPcarlos jose padilla teheranAún no hay calificaciones

- Suiza - 12 Pilares de IGCDocumento34 páginasSuiza - 12 Pilares de IGCCarlos AlcaAún no hay calificaciones

- Laive SaDocumento5 páginasLaive SaJUNIOR DOMINGUEZ MARQUEZAún no hay calificaciones

- Catalogo Tigre 2014 PDFDocumento98 páginasCatalogo Tigre 2014 PDFPedro Benjamin Venegas QuezadaAún no hay calificaciones

- Procedimiento de IzajeDocumento7 páginasProcedimiento de IzajeCristián Antonio Marimán Ibáñez50% (4)

- Reglamento de Tortilleria JaconaDocumento10 páginasReglamento de Tortilleria JaconadulceAún no hay calificaciones

- Derecho Al TrabajoDocumento21 páginasDerecho Al TrabajoAlejo Pardo VargasAún no hay calificaciones

- Boletin Ekocao AbrilDocumento2 páginasBoletin Ekocao AbrilCONSERVACION Y DESARROLLO SOSTENIBLE100% (1)

- Manual de Normas de Seguridad-FinoDocumento2 páginasManual de Normas de Seguridad-FinoJeidy Vargas QuirózAún no hay calificaciones

- Elsiglo 200810Documento24 páginasElsiglo 200810adminelsigloAún no hay calificaciones

- Mercado Libre México - Donde Comprar y Vender de Todo PDFDocumento9 páginasMercado Libre México - Donde Comprar y Vender de Todo PDFmargarita trevinoAún no hay calificaciones

- Plan de Negocios Proyecto General CabrasDocumento43 páginasPlan de Negocios Proyecto General CabrasCAPRINOS BAJA CALIFORNIA SUR, MEXICO100% (8)

- 04.01 Donativos - Marco JuridicoDocumento3 páginas04.01 Donativos - Marco JuridicoAdrian Moreno VelascoAún no hay calificaciones

- Modelos Economicos A Traves de La Historia ArgentinaDocumento2 páginasModelos Economicos A Traves de La Historia ArgentinaMario Jose Longhi100% (1)

- Indecopi OtroDocumento6 páginasIndecopi Otromelissa100% (1)

- Caso 4Documento3 páginasCaso 4NataliaSoriaMoralesAún no hay calificaciones

- Friedrich EngelsDocumento6 páginasFriedrich EngelsDanielAún no hay calificaciones

- Taller No. 1 Impuestos Comercializadora Del Caribe S.a.SDocumento2 páginasTaller No. 1 Impuestos Comercializadora Del Caribe S.a.SAnayalisAún no hay calificaciones

- ReporteConst SCTR6428160-S0240371-SALUD 20211203172213148Documento9 páginasReporteConst SCTR6428160-S0240371-SALUD 20211203172213148oscar cespedes MalcaAún no hay calificaciones