100% encontró este documento útil (1 voto)

414 vistas13 páginasEstructura y Ejemplos de Balance General

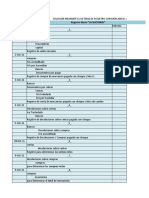

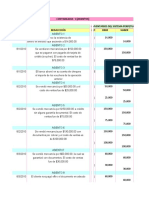

Este documento presenta dos ejercicios de Balance General. El primero muestra el Balance General de La Comercial S.A de C.V. al 31 de enero del año X, con activos circulantes, fijos y cargos diferidos, así como pasivos circulantes, fijos y créditos diferidos. El segundo ejercicio presenta el Balance General de Almacenes del Norte S.A de C.V. al 28 de febrero del año X, con la misma estructura de cuentas que el primer ejercicio. Ambos ejercicios incluyen la firma del

Cargado por

PL11PGAGONZALO HERNANDEZ AGUIRREDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

414 vistas13 páginasEstructura y Ejemplos de Balance General

Este documento presenta dos ejercicios de Balance General. El primero muestra el Balance General de La Comercial S.A de C.V. al 31 de enero del año X, con activos circulantes, fijos y cargos diferidos, así como pasivos circulantes, fijos y créditos diferidos. El segundo ejercicio presenta el Balance General de Almacenes del Norte S.A de C.V. al 28 de febrero del año X, con la misma estructura de cuentas que el primer ejercicio. Ambos ejercicios incluyen la firma del

Cargado por

PL11PGAGONZALO HERNANDEZ AGUIRREDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd