0% encontró este documento útil (0 votos)

764 vistas10 páginasAnálisis Financiero de Empresa en Chile

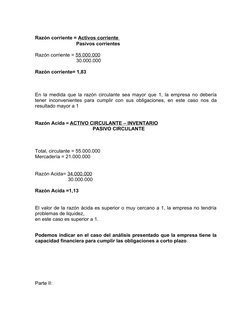

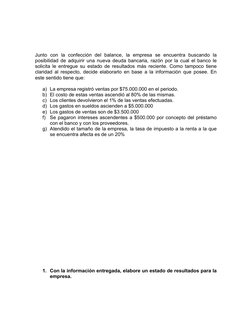

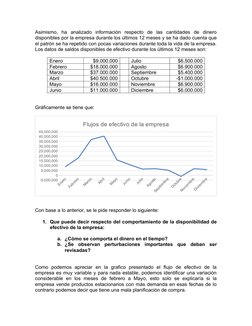

El documento presenta un análisis financiero de una empresa que ha tenido un fuerte crecimiento. Se elabora un balance general con activos de $95 millones y pasivos de $95 millones. Los indicadores de liquidez muestran que la empresa puede cumplir sus obligaciones a corto plazo. También se presenta un estado de resultados con ventas de $75 millones y una utilidad neta de $4.2 millones. Finalmente, se analizan los flujos de efectivo mensuales de los últimos 12 meses, que han tenido pocas variaciones.

Cargado por

Paula Leon VidalDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

764 vistas10 páginasAnálisis Financiero de Empresa en Chile

El documento presenta un análisis financiero de una empresa que ha tenido un fuerte crecimiento. Se elabora un balance general con activos de $95 millones y pasivos de $95 millones. Los indicadores de liquidez muestran que la empresa puede cumplir sus obligaciones a corto plazo. También se presenta un estado de resultados con ventas de $75 millones y una utilidad neta de $4.2 millones. Finalmente, se analizan los flujos de efectivo mensuales de los últimos 12 meses, que han tenido pocas variaciones.

Cargado por

Paula Leon VidalDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd