También podría gustarte

- Ejemplo-Presupuesto-Maestro de UNA EMPRESADocumento15 páginasEjemplo-Presupuesto-Maestro de UNA EMPRESABenito Romano SalasAún no hay calificaciones

- Presupuesto Maestro-Estudio de Caso No. 1Documento9 páginasPresupuesto Maestro-Estudio de Caso No. 1santiago rayo tamayoAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento6 páginasEjemplo Presupuesto Maestronrodriguezc_43002389Aún no hay calificaciones

- Supletorio Segundo Parcial FundamentosDocumento4 páginasSupletorio Segundo Parcial FundamentosAnonymous w3fDIIrh11Aún no hay calificaciones

- Costos Estandar Ejercicio N 1Documento15 páginasCostos Estandar Ejercicio N 1MarceliTa DuQueAún no hay calificaciones

- 30 Planos de Casas PrototipoDocumento20 páginas30 Planos de Casas Prototipo3l Mundo de los LibrosAún no hay calificaciones

- Atticus PresupuestoDocumento8 páginasAtticus PresupuestoIrimar Chacon100% (1)

- La Compañía Nuño, Presu MaestroDocumento5 páginasLa Compañía Nuño, Presu MaestroCandelario Emanuel May CahuichAún no hay calificaciones

- Respuesta Caso Dos Costos Por OrdenesDocumento3 páginasRespuesta Caso Dos Costos Por OrdenesKarla P'DiazAún no hay calificaciones

- Determinacion de CostosDocumento49 páginasDeterminacion de CostosDarwin CadenaAún no hay calificaciones

- Practica 2 Presupuesto MaestroDocumento9 páginasPractica 2 Presupuesto MaestroEma Rangel EstradaAún no hay calificaciones

- Caso 2Documento28 páginasCaso 2jhoselyn sheyla chontay almercoAún no hay calificaciones

- Repaso de GerencialDocumento6 páginasRepaso de Gerencialjenieleanor erva louisAún no hay calificaciones

- Computer Superstores - PRESUPUESTO MAESTRODocumento5 páginasComputer Superstores - PRESUPUESTO MAESTROGisella Villena100% (1)

- Casos Costos ShaunDocumento7 páginasCasos Costos ShaunMañana GiganteAún no hay calificaciones

- Ejercicio de Presupuesto Con Balance General Cuadrado A Partir de MovimientosDocumento13 páginasEjercicio de Presupuesto Con Balance General Cuadrado A Partir de Movimientosgermanmantilla4Aún no hay calificaciones

- Caso Practico de Costos ConjuntosDocumento4 páginasCaso Practico de Costos ConjuntosYoy Joy HowAún no hay calificaciones

- Presupuesto Maestro - FormatoDocumento11 páginasPresupuesto Maestro - FormatoCoraima MarriottAún no hay calificaciones

- Presupuesto de costos de producción y ventas de plumas de plásticoDocumento47 páginasPresupuesto de costos de producción y ventas de plumas de plásticodidier ernesto verga cruzAún no hay calificaciones

- Distribución de gastos indirectos de fabricación en Mi Pintura S.ADocumento2 páginasDistribución de gastos indirectos de fabricación en Mi Pintura S.A34108 Antonia100% (1)

- Análisis de costos de producciónDocumento53 páginasAnálisis de costos de producciónIrwin Alberto Arteaga OrellanaAún no hay calificaciones

- Guia 4 Costos ConjuntosDocumento17 páginasGuia 4 Costos ConjuntosDaniela PazAún no hay calificaciones

- Tarea 6.3-Blehideliz FamiliaDocumento7 páginasTarea 6.3-Blehideliz FamiliaBlehideliz FamiliaAún no hay calificaciones

- CVG presupuesto operacional y financiero 4 mesesDocumento3 páginasCVG presupuesto operacional y financiero 4 mesesFABIAN ARTURO ALVAREZGUARNIZOAún no hay calificaciones

- Presupuesto de ventas y gastos de Atticus Manufacturing Co. 1er trimestre 19X0Documento21 páginasPresupuesto de ventas y gastos de Atticus Manufacturing Co. 1er trimestre 19X0JhoanAún no hay calificaciones

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- Presupuestos Maestros EjemplosDocumento4 páginasPresupuestos Maestros EjemplosSalvador Fajardo100% (1)

- Caso Practico de Presupuesto MaestroDocumento6 páginasCaso Practico de Presupuesto MaestroCarla MTAún no hay calificaciones

- Taller Practico Presupuesto 1Documento9 páginasTaller Practico Presupuesto 1Mario BarrantesAún no hay calificaciones

- Parcial 2Documento3 páginasParcial 2Marianna ZuletaAún no hay calificaciones

- Presupuesto MaestroDocumento12 páginasPresupuesto MaestroJulisa Mancillas HernándezAún no hay calificaciones

- Estado Integral Cos To SDocumento12 páginasEstado Integral Cos To SArnold Huarcaya BeltranAún no hay calificaciones

- Tarea Nro. 4 - 2021-I ContabilidadDocumento8 páginasTarea Nro. 4 - 2021-I ContabilidadjamesAún no hay calificaciones

- EXPO COSTOS Abc Caso PracticoDocumento31 páginasEXPO COSTOS Abc Caso PracticoWilson Renan Molina MurielAún no hay calificaciones

- Ejercico 7 5.Documento26 páginasEjercico 7 5.Ramón Cruz SanchezAún no hay calificaciones

- Ejercicio 2 de Presupuesto Empresarial ExamenDocumento2 páginasEjercicio 2 de Presupuesto Empresarial ExamenEsteban Pichardo Martinez100% (1)

- A - Ejercicios de Apalancamiento ResueltoDocumento18 páginasA - Ejercicios de Apalancamiento ResueltoGREYSON SAHIR MOGOLLON SILVAAún no hay calificaciones

- Ejercicio 7.2Documento6 páginasEjercicio 7.2santiago rodriguez hernandezAún no hay calificaciones

- Guia Práctica #10 - Contabilidad de Costos 1 2021Documento11 páginasGuia Práctica #10 - Contabilidad de Costos 1 2021Diana CoronelAún no hay calificaciones

- Contabilidad AdministrativaDocumento157 páginasContabilidad AdministrativaAngeel ValenciaAún no hay calificaciones

- Capítulo 7 La Planeación y El Presupuesto MaestroDocumento156 páginasCapítulo 7 La Planeación y El Presupuesto MaestroK'uj BáalamAún no hay calificaciones

- Costeo Directo vs AbsorciónDocumento3 páginasCosteo Directo vs AbsorciónVanessa GarciaAún no hay calificaciones

- Costos IIIDocumento3 páginasCostos IIIAnonymous airkNAd3KAún no hay calificaciones

- Semana 5Documento5 páginasSemana 5INGRID HERNANDEZAún no hay calificaciones

- 02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloDocumento6 páginas02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloYaritza Marcela Nova PachecoAún no hay calificaciones

- Tarea Proyectos PresupuestosDocumento15 páginasTarea Proyectos PresupuestosmelenudaAún no hay calificaciones

- Caso1 Presupuesto MaestroDocumento5 páginasCaso1 Presupuesto Maestrowilliams miguel ordores floresAún no hay calificaciones

- Presupuesto Financiero GRUPO INDUSTRIALDocumento5 páginasPresupuesto Financiero GRUPO INDUSTRIALKarla CordovaAún no hay calificaciones

- PackDocumento9 páginasPackAlvaro Reyes0% (1)

- Ejercicio de Los Cif (Primero)Documento3 páginasEjercicio de Los Cif (Primero)Yuranis Camacho MarquezAún no hay calificaciones

- Ejemplo de Ejercicios Del MCVU PDFDocumento37 páginasEjemplo de Ejercicios Del MCVU PDFDaniela GarciaAún no hay calificaciones

- Base de DatosDocumento18 páginasBase de Datosjhesen coila coriniAún no hay calificaciones

- Presupuesto MaestroDocumento13 páginasPresupuesto Maestromoises jseAún no hay calificaciones

- Tarea Laura PDFDocumento7 páginasTarea Laura PDFJimy MirandaAún no hay calificaciones

- CASO COSTEO ABC - GRUPAL - SolucionarioDocumento4 páginasCASO COSTEO ABC - GRUPAL - SolucionarioElky Mayo0% (1)

- Jasón S.A. Ejercicio 7.6Documento9 páginasJasón S.A. Ejercicio 7.6Sindy RamosAún no hay calificaciones

- Qdoc - Tips - Ejercicios de PresupuestosDocumento22 páginasQdoc - Tips - Ejercicios de PresupuestosOrlando Holguin SotoAún no hay calificaciones

- Ord - Fabricacción - Procesos ContinuosDocumento3 páginasOrd - Fabricacción - Procesos ContinuosRaysha Mileynn IbañezAún no hay calificaciones

- Aqui EsDocumento37 páginasAqui EsMatias PauyacAún no hay calificaciones

- Estudio de Casos de Dimensionamiento de Generador de Energía Solar en Los Órganos-Talara 2022Documento12 páginasEstudio de Casos de Dimensionamiento de Generador de Energía Solar en Los Órganos-Talara 2022YMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Materia: Filosofía Curso: 5 "A" Docente: Prof. Lic. Adrián Ramón MéndezDocumento4 páginasMateria: Filosofía Curso: 5 "A" Docente: Prof. Lic. Adrián Ramón MéndezYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Estudio de mercado sobre seguros de saludDocumento21 páginasEstudio de mercado sobre seguros de saludYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

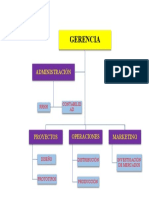

- Gerencia y administración de proyectos, operaciones y marketingDocumento1 páginaGerencia y administración de proyectos, operaciones y marketingYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Práctica Calificada Sobre Cálculo Número de Trabajadores: Ejercicio 1Documento1 páginaPráctica Calificada Sobre Cálculo Número de Trabajadores: Ejercicio 1YMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Nombre Apellido Telefono Correo Electronico Profesión Ing. Industrial Abogada EconomistaDocumento21 páginasNombre Apellido Telefono Correo Electronico Profesión Ing. Industrial Abogada EconomistaYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Pregunta 2: Costo Variable Unitario Costo Variable Total UNDDocumento2 páginasPregunta 2: Costo Variable Unitario Costo Variable Total UNDYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Costos y ventas producciónDocumento2 páginasCostos y ventas producciónYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Cuadro de Operaciones - Costos (Ex Parcial I)Documento1 páginaCuadro de Operaciones - Costos (Ex Parcial I)YMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Inventario: Periodo Ene FebDocumento6 páginasInventario: Periodo Ene FebYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

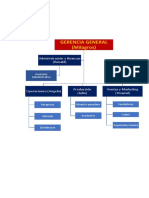

- Gerencia General (Milagros) : Administración y Finanzas (Ronald)Documento1 páginaGerencia General (Milagros) : Administración y Finanzas (Ronald)YMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Calculo costos panadería 3000 docenasDocumento5 páginasCalculo costos panadería 3000 docenasYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- 1.-Cuáles Son Las Causas y Consecuencias Del Exceso de Inventarios en Una Empresa IndustrialDocumento13 páginas1.-Cuáles Son Las Causas y Consecuencias Del Exceso de Inventarios en Una Empresa IndustrialYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- I. Calculo Del Costo de ProduccionDocumento5 páginasI. Calculo Del Costo de ProduccionYMANOL MAURICIO ESPINOZA JANAMPAAún no hay calificaciones

- Parcial Final 1Documento6 páginasParcial Final 1Jhonattan Marin100% (3)

- Ensayo Sobre Finanzas Públicas en ColombiaDocumento3 páginasEnsayo Sobre Finanzas Públicas en ColombiaMoises HumanesAún no hay calificaciones

- Contrato de CréditoDocumento8 páginasContrato de CréditoVanessa Maldonado ValleAún no hay calificaciones

- Contrato 14931209406045795255Documento5 páginasContrato 14931209406045795255Beto AmaAún no hay calificaciones

- Mapa Conceptual Innovacion y CreatividadDocumento3 páginasMapa Conceptual Innovacion y CreatividadRoosvert Sneider LOZADA BETANCOURTAún no hay calificaciones

- Egresos-empresa-40Documento6 páginasEgresos-empresa-40Anthony Q'teroAún no hay calificaciones

- BCRP InformacionDocumento11 páginasBCRP InformacionelisabethhoyAún no hay calificaciones

- Legalizacion Empresa PROMARKET S.A de C.V y Su Sistema ContableDocumento96 páginasLegalizacion Empresa PROMARKET S.A de C.V y Su Sistema ContableCarlos100% (1)

- Tarea para El 29 de Agosto Del 2011Documento21 páginasTarea para El 29 de Agosto Del 2011Erolinda MartinezAún no hay calificaciones

- Banisi 2018Documento130 páginasBanisi 2018yeimy7255Aún no hay calificaciones

- Evaluacion de La Administraciòn Haitiana PDFDocumento72 páginasEvaluacion de La Administraciòn Haitiana PDFJaime RodrigoAún no hay calificaciones

- BBVA Informe Con Relevancia Prudencial 2015Documento141 páginasBBVA Informe Con Relevancia Prudencial 2015Luís Alberto Huamaní CutipaAún no hay calificaciones

- Se Notifica Del Proveído Por Devueltos de La Excma Cámara de ApelacionesDocumento2 páginasSe Notifica Del Proveído Por Devueltos de La Excma Cámara de ApelacionesArchivo InformaticoAún no hay calificaciones

- NIC 7 Flujo de EfectivoDocumento22 páginasNIC 7 Flujo de EfectivoSandra Hurutia AlmonacidAún no hay calificaciones

- Tarea 03. Los Metodos de Registro ContableDocumento9 páginasTarea 03. Los Metodos de Registro Contableeder67Aún no hay calificaciones

- Nota de AdjudicacionDocumento2 páginasNota de AdjudicacionZambrana Alvarez BaloisAún no hay calificaciones

- IE - Unidad 1.conceptos BasicosDocumento11 páginasIE - Unidad 1.conceptos BasicosEduardo Antonio Medina SequiraAún no hay calificaciones

- Simulacion de Constitucion de Una EmpresaDocumento19 páginasSimulacion de Constitucion de Una EmpresaEdison Congache0% (1)

- Saneamiento de VehiculosDocumento5 páginasSaneamiento de VehiculosJhos D GomezAún no hay calificaciones

- VALORIZACIÓN DE ACCIONES Y RIESGODocumento18 páginasVALORIZACIÓN DE ACCIONES Y RIESGOKatherineAún no hay calificaciones

- CC2-A.22404 Control de lectura 1Documento3 páginasCC2-A.22404 Control de lectura 1Franco Velazco VentoAún no hay calificaciones

- Guía Administración Financiera UTEGDocumento40 páginasGuía Administración Financiera UTEGjendryAún no hay calificaciones

- 5 Grandes Problemas EconómicosDocumento6 páginas5 Grandes Problemas EconómicoszcechAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B25)Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B25)PAUL STIVEN CORTES GOMEZAún no hay calificaciones

- Garantia MobiliariaDocumento12 páginasGarantia MobiliariaLincol CarlosAún no hay calificaciones

- 2a289328-2eb2-4ffb-a99b-2aa6d360bf2dDocumento1 página2a289328-2eb2-4ffb-a99b-2aa6d360bf2dOswaldo Garcia NavaAún no hay calificaciones

- 2017-07-09 0927501247001-Factura-104-004-000053937-0991331859001-Atimasa S.A.Documento1 página2017-07-09 0927501247001-Factura-104-004-000053937-0991331859001-Atimasa S.A.Feliciano Enrique YagualAún no hay calificaciones

- Modelo Doble SaldoDocumento4 páginasModelo Doble SaldoJosesiio Valdeez100% (1)

- Casos Practicos - 3 Pedidos - AdquisicionDocumento18 páginasCasos Practicos - 3 Pedidos - AdquisicionMIREYA SALDARRIAGA SALDARRIAGAAún no hay calificaciones

- IMDADocumento41 páginasIMDAbrayan gonzales alcantaraAún no hay calificaciones