También podría gustarte

- Plantilla Tarea Conta Semana2Documento5 páginasPlantilla Tarea Conta Semana2Paola Navarro100% (3)

- Ccostos Tarea Semana 2Documento8 páginasCcostos Tarea Semana 2Ana ArratiaAún no hay calificaciones

- Marilyn - Alfaro - Tarea Semana2 - ContDocumento8 páginasMarilyn - Alfaro - Tarea Semana2 - ContMarilyn AlfaroAún no hay calificaciones

- Control Semana 2Documento6 páginasControl Semana 2christian leivaAún no hay calificaciones

- Tarea Semana 2Documento6 páginasTarea Semana 2Belen bonacicAún no hay calificaciones

- Luis - Peña Mahuzier Tarea2Documento5 páginasLuis - Peña Mahuzier Tarea2Luis Peña MahuzierAún no hay calificaciones

- Cesar Torres Tarea 2Documento6 páginasCesar Torres Tarea 2César TorresAún no hay calificaciones

- Defina Qué Son Las Normas Internacionales de Información FinancieraDocumento6 páginasDefina Qué Son Las Normas Internacionales de Información FinancieraRosa Quitral PérezAún no hay calificaciones

- Semana 2 Contabilidad Cesar Poblete BozaDocumento7 páginasSemana 2 Contabilidad Cesar Poblete BozaCesar Antonio Poblete Boza100% (1)

- Costos Semana 2Documento6 páginasCostos Semana 2julio cesar fuentesAún no hay calificaciones

- Contabilidad Semana 2Documento5 páginasContabilidad Semana 2aromas100% (1)

- Ricardo Matamala Tarea Semana 2 Introduccion A La Contabilidad Iacc 2020Documento9 páginasRicardo Matamala Tarea Semana 2 Introduccion A La Contabilidad Iacc 2020genaro fuentealba100% (8)

- Ciclo ContableDocumento47 páginasCiclo ContableAuri FriasAún no hay calificaciones

- ContabildadDocumento8 páginasContabildadMoisés UribeAún no hay calificaciones

- Tarea 1 - Contabilidad Empresarial IDocumento10 páginasTarea 1 - Contabilidad Empresarial IAstroteck Daniel EduardoAún no hay calificaciones

- Alex Semana 2Documento9 páginasAlex Semana 2Juan Rojas100% (1)

- TRABAJO DE CONTABILIDAD 3 IsaDocumento11 páginasTRABAJO DE CONTABILIDAD 3 IsaEcxenover Ochoa TovarAún no hay calificaciones

- Modulo 2 - CICLO CONTABLEDocumento47 páginasModulo 2 - CICLO CONTABLEAuri FriasAún no hay calificaciones

- Felipe Sanchez Tarea2Documento6 páginasFelipe Sanchez Tarea2Felipe Sanchez CastilloAún no hay calificaciones

- Introduccion ContableDocumento7 páginasIntroduccion ContableLuis VasquezAún no hay calificaciones

- José Araya Tarea2Documento8 páginasJosé Araya Tarea2Jose Luis Araya100% (1)

- Militza Molina Tarea Semana 2 Introduccion A La ContabilidadDocumento8 páginasMilitza Molina Tarea Semana 2 Introduccion A La ContabilidadMilitza Molina Campos67% (3)

- Proceso ContableDocumento11 páginasProceso ContableSele Arellano MéndezAún no hay calificaciones

- Repitencia Contabilidad 1 CORREGIDODocumento11 páginasRepitencia Contabilidad 1 CORREGIDOJaneth Josefina Ortiz FarreraAún no hay calificaciones

- InvestigaciónDocumento16 páginasInvestigaciónJesus AdrianAún no hay calificaciones

- Isabel - Roa - Induccion A La Contabilidad Semana2Documento8 páginasIsabel - Roa - Induccion A La Contabilidad Semana2isabelAún no hay calificaciones

- Jose Millaman Tarea Semana 2 Introduccion A La Contabilidad.Documento7 páginasJose Millaman Tarea Semana 2 Introduccion A La Contabilidad.jose millamanAún no hay calificaciones

- Taller de Contabilidad Publica 10-07-2021Documento15 páginasTaller de Contabilidad Publica 10-07-20212051810042 SARETH MOLINA GONZALEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Tarea Semana-2Documento12 páginasTarea Semana-2mario aguileraAún no hay calificaciones

- Alexis Salvadó R. Semana 2Documento7 páginasAlexis Salvadó R. Semana 2Alexis Andres Salvadó RojasAún no hay calificaciones

- LLLL - Tarea 2Documento10 páginasLLLL - Tarea 2gabriel belmarAún no hay calificaciones

- Conta Introd Semaa 1 IaccDocumento6 páginasConta Introd Semaa 1 IacccatalinaAún no hay calificaciones

- Tarea 2Documento11 páginasTarea 2Cristian Pizarro100% (2)

- Taller ContableDocumento10 páginasTaller ContableYeider Beleñp ArguellesAún no hay calificaciones

- 28 C.T. Introducción A La ContabilidadDocumento13 páginas28 C.T. Introducción A La ContabilidadFondino DinoAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadaaron sanchezAún no hay calificaciones

- Conta Introd Semaa 1 IaccDocumento6 páginasConta Introd Semaa 1 IacccatalinaAún no hay calificaciones

- Contabilidad de Costos - Control 2Documento11 páginasContabilidad de Costos - Control 2martin gonzalezAún no hay calificaciones

- Tarea Semana 2Documento6 páginasTarea Semana 2Elvira Muñoz DonosoAún no hay calificaciones

- Tarea 2 ContabilidadDocumento6 páginasTarea 2 ContabilidadAsbel TahaAún no hay calificaciones

- Contabilidad Conceptos PDFDocumento17 páginasContabilidad Conceptos PDFPapelería JaimariAún no hay calificaciones

- RESUDocumento7 páginasRESUAriana PilcoAún no hay calificaciones

- Taller 1 Conceptos y Cuentas Cuentas ConDocumento10 páginasTaller 1 Conceptos y Cuentas Cuentas Conjulieth sarriaAún no hay calificaciones

- Contabilidad ! Tarea 1Documento10 páginasContabilidad ! Tarea 1Arkangel GavrailAún no hay calificaciones

- Gema Raibaudi Rieloff TareaS2Documento8 páginasGema Raibaudi Rieloff TareaS2Gema Raibaudi RieloffAún no hay calificaciones

- Mike Vallejos Tarea2Documento6 páginasMike Vallejos Tarea2Mike VallejosAún no hay calificaciones

- 02 CC Tarea2Documento5 páginas02 CC Tarea2Puxiluwilu D JaraAún no hay calificaciones

- Diego Muñoz Tarea 2Documento7 páginasDiego Muñoz Tarea 2alejandro0% (1)

- Resumen de Subtemas U1Documento12 páginasResumen de Subtemas U1Ricardo RodríguezAún no hay calificaciones

- Cuentas Contables (Conceptos y Cuentas) SENADocumento6 páginasCuentas Contables (Conceptos y Cuentas) SENAASDRUBAL RODRIGUEZAún no hay calificaciones

- Tarea 2 Introducción A La ContabilidadDocumento8 páginasTarea 2 Introducción A La ContabilidadalbertoAún no hay calificaciones

- Cuestionario 1Documento5 páginasCuestionario 1FelixAún no hay calificaciones

- Organizaciones y Normas Que Regulan La Contabilidad s2Documento7 páginasOrganizaciones y Normas Que Regulan La Contabilidad s2Romi Vasquez100% (1)

- Yelena Alexandra Jojoa Benavides Cuentas ContablesDocumento14 páginasYelena Alexandra Jojoa Benavides Cuentas ContablesYelenaAún no hay calificaciones

- Proceso Contable y Estados Financieros BásicosDocumento9 páginasProceso Contable y Estados Financieros BásicosVictor Manuel Barahona ParedesAún no hay calificaciones

- Taller Semana 1Documento4 páginasTaller Semana 1Camilo LealAún no hay calificaciones

- Ira Practica de ContabilidadDocumento13 páginasIra Practica de ContabilidadSilvestre Emilio RegaladoAún no hay calificaciones

- Jose - Mendoza Tarea 2 EconomiaDocumento7 páginasJose - Mendoza Tarea 2 Economiajose luis mendoza camposAún no hay calificaciones

- Síntesis de La Cuarta UnidadDocumento29 páginasSíntesis de La Cuarta UnidadDiegoHidalgoVergelAún no hay calificaciones

- Carela Kleriana Actividad 3 Unidad 2Documento1 páginaCarela Kleriana Actividad 3 Unidad 2Nicolle SaldañaAún no hay calificaciones

- Carmen Hernandez Diaz Unidad 2 Actividad 1 EntregableDocumento4 páginasCarmen Hernandez Diaz Unidad 2 Actividad 1 EntregableNicolle SaldañaAún no hay calificaciones

- Pasos Previos para La Manipulación de Componentes - ALBERT LEIFFERDocumento2 páginasPasos Previos para La Manipulación de Componentes - ALBERT LEIFFERNicolle SaldañaAún no hay calificaciones

- Registro de TransaccionesDocumento5 páginasRegistro de TransaccionesNicolle SaldañaAún no hay calificaciones

- Unidad 3 Actividad 6 Cuadre de Balance Compress PDFDocumento1 páginaUnidad 3 Actividad 6 Cuadre de Balance Compress PDFNicolle SaldañaAún no hay calificaciones

- AUTO Unidad 4. Actividad 2. AutocorregibleDocumento3 páginasAUTO Unidad 4. Actividad 2. AutocorregibleNicolle SaldañaAún no hay calificaciones

- Carela Kleriana Mapa ConceptualDocumento1 páginaCarela Kleriana Mapa ConceptualNicolle SaldañaAún no hay calificaciones

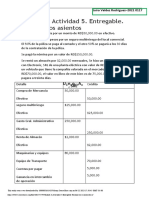

- Unidad 3. Actividad 5. Entregable. Realizar Los AsientosDocumento2 páginasUnidad 3. Actividad 5. Entregable. Realizar Los AsientosNicolle SaldañaAún no hay calificaciones

- Javier, Leidy. Cálculo de La Contabilidad NacionalDocumento3 páginasJavier, Leidy. Cálculo de La Contabilidad NacionalNicolle SaldañaAún no hay calificaciones

- PRESENTACIÓNDocumento1 páginaPRESENTACIÓNNicolle SaldañaAún no hay calificaciones

- Primeros AuxiliosDocumento3 páginasPrimeros AuxiliosNicolle SaldañaAún no hay calificaciones

- LinkedIn SUHAIL.Documento2 páginasLinkedIn SUHAIL.Nicolle SaldañaAún no hay calificaciones

- Analisis Del Mercadeo Digital Y Sus Desventajas Como Estudiante de Mercadeo en La Universidad Del Caribe Republica DOMINICANA, 2022Documento5 páginasAnalisis Del Mercadeo Digital Y Sus Desventajas Como Estudiante de Mercadeo en La Universidad Del Caribe Republica DOMINICANA, 2022Nicolle SaldañaAún no hay calificaciones

- Los Elementos Objetivos Del Tipo DolosoDocumento3 páginasLos Elementos Objetivos Del Tipo DolosoNicolle SaldañaAún no hay calificaciones

- La Conceptualización de Las Dimensiones HumanasDocumento3 páginasLa Conceptualización de Las Dimensiones HumanasNicolle SaldañaAún no hay calificaciones

- Introducció1Documento5 páginasIntroducció1Nicolle SaldañaAún no hay calificaciones

- De La Clasificación General de Las PenasDocumento2 páginasDe La Clasificación General de Las PenasNicolle SaldañaAún no hay calificaciones

- Consentimiento OrtodonciaDocumento2 páginasConsentimiento OrtodonciaNicolle SaldañaAún no hay calificaciones

- El Papel Del Derecho Penal Como Respuesta A Los Ilícitos..Documento2 páginasEl Papel Del Derecho Penal Como Respuesta A Los Ilícitos..Nicolle SaldañaAún no hay calificaciones

- Unidad 4. Actividad 1. Entregable - : Completa Las Siguientes Reacciones y Escribe El Nombre Del Producto FinalDocumento1 páginaUnidad 4. Actividad 1. Entregable - : Completa Las Siguientes Reacciones y Escribe El Nombre Del Producto FinalNicolle SaldañaAún no hay calificaciones

- Hola A Todos y Bienvenidos A Este VideoDocumento3 páginasHola A Todos y Bienvenidos A Este VideoNicolle SaldañaAún no hay calificaciones

- Castillo, Rahider. Cierre de Cuentas NominalesDocumento1 páginaCastillo, Rahider. Cierre de Cuentas NominalesNicolle SaldañaAún no hay calificaciones

- Hernandez Diaz, Albert Leiffer. Entregable. Origen y Evolución de La FilosofíaDocumento1 páginaHernandez Diaz, Albert Leiffer. Entregable. Origen y Evolución de La FilosofíaNicolle SaldañaAún no hay calificaciones

- Castillo, Rahider. Catalogo de CuentasDocumento3 páginasCastillo, Rahider. Catalogo de CuentasNicolle SaldañaAún no hay calificaciones

- Evaluacion Iii Cuadrantes de Stephen CoveyDocumento3 páginasEvaluacion Iii Cuadrantes de Stephen CoveyNicolle SaldañaAún no hay calificaciones

- Actividad 2 Derivados Del Presupuesto Operativo y El FinancieroDocumento4 páginasActividad 2 Derivados Del Presupuesto Operativo y El FinancieroNicolle SaldañaAún no hay calificaciones

- INFORME Unidad IV Inspección de Operaciones BásicasDocumento8 páginasINFORME Unidad IV Inspección de Operaciones BásicasNicolle SaldañaAún no hay calificaciones

- EXPOSICIONDocumento2 páginasEXPOSICIONNicolle SaldañaAún no hay calificaciones

- Reina, Maria. Entregable PDFDocumento3 páginasReina, Maria. Entregable PDFNicolle SaldañaAún no hay calificaciones

- RESUMEN Niveles de Organización de Los Seres Vivos PDFDocumento4 páginasRESUMEN Niveles de Organización de Los Seres Vivos PDFNicolle SaldañaAún no hay calificaciones

- DIAGRAMA DE FLUJO ErikaDocumento6 páginasDIAGRAMA DE FLUJO ErikaJuan RivasAún no hay calificaciones

- Boletín - Oficial - 2.010 11 12 SociedadesDocumento60 páginasBoletín - Oficial - 2.010 11 12 SociedadesalejandrorfbAún no hay calificaciones

- Guía Rápida Mazda 3Documento27 páginasGuía Rápida Mazda 3Lex IusAún no hay calificaciones

- Itil V3 PDFDocumento13 páginasItil V3 PDFJaimehuamaniAún no hay calificaciones

- Tabla Carga GMK 5250 Tomo 2.2Documento296 páginasTabla Carga GMK 5250 Tomo 2.2Jhon JonsonAún no hay calificaciones

- Programa Arquitectonico Edificio Hibrido Cultural Comercial - XLSX - Hojas de Cálculo de GoogleDocumento3 páginasPrograma Arquitectonico Edificio Hibrido Cultural Comercial - XLSX - Hojas de Cálculo de GoogleFranches CuspeAún no hay calificaciones

- INFORMEDocumento7 páginasINFORMEBrayan Fabian FajardoAún no hay calificaciones

- Practica Materiales para CasaDocumento3 páginasPractica Materiales para CasaMSAún no hay calificaciones

- Clase 10 Fijación de PreciosDocumento47 páginasClase 10 Fijación de PreciosSergio NeiraAún no hay calificaciones

- Tribi Valorizacioncap3Documento84 páginasTribi Valorizacioncap3Andrei ViroAún no hay calificaciones

- Actividad 2 Ciclo PhvaDocumento13 páginasActividad 2 Ciclo PhvaJenny Paola Ramirez MenaAún no hay calificaciones

- Taller ColombiawillDocumento11 páginasTaller Colombiawillaury contrerasAún no hay calificaciones

- Hoja de PresentacionDocumento4 páginasHoja de PresentacionJesús Eduardo Jiménez MartínezAún no hay calificaciones

- Qué Es Un Programa de AuditoríaDocumento22 páginasQué Es Un Programa de AuditoríamarinaAún no hay calificaciones

- Temas 2, 3 y 4. Esquema LibreDocumento21 páginasTemas 2, 3 y 4. Esquema LibreMari PosaAún no hay calificaciones

- Tarea Semana 8 Macroeconomia - CompressDocumento5 páginasTarea Semana 8 Macroeconomia - Compresspablomercurio argandoñaAún no hay calificaciones

- Diseño de Modelo de Negocios: Business Model CanvasDocumento28 páginasDiseño de Modelo de Negocios: Business Model CanvasLUCERO NATHALY CHERO MARTINEZAún no hay calificaciones

- Alineamiento ImiappDocumento3 páginasAlineamiento ImiappaldoAún no hay calificaciones

- Puentes - Predimensionamiento Puente Viga LosaDocumento62 páginasPuentes - Predimensionamiento Puente Viga LosaArturo Quiroz MachucaAún no hay calificaciones

- Exp. 04641-2019 PDFDocumento189 páginasExp. 04641-2019 PDFJeremy QuirozAún no hay calificaciones

- R-BPM - 02 Evaluacion de ProveedoresDocumento1 páginaR-BPM - 02 Evaluacion de ProveedoresMaribel RodasAún no hay calificaciones

- Contrato Prestación de ServiciosDocumento3 páginasContrato Prestación de ServiciosDiana VerdugoAún no hay calificaciones

- Examen DD012Documento12 páginasExamen DD012Jhojanny Robles100% (2)

- Variaciones EstacionalesDocumento37 páginasVariaciones EstacionaleslulaAún no hay calificaciones

- Requerimiento de PagoDocumento2 páginasRequerimiento de PagoAlexander Campos SolanoAún no hay calificaciones

- Desarrollo Referencial ICOM - Gestión de Personas LA BLANQUITADocumento3 páginasDesarrollo Referencial ICOM - Gestión de Personas LA BLANQUITAAlejandra MoraAún no hay calificaciones

- Plantilla de Buyer JourneyDocumento4 páginasPlantilla de Buyer JourneyAmira Gebara YebaraAún no hay calificaciones

- Final 1 Direccion ComercialDocumento8 páginasFinal 1 Direccion ComercialMarisol Martinez Triana100% (1)

- Unidad de Aprendizaje 1. Epigrafe 3.3.2Documento2 páginasUnidad de Aprendizaje 1. Epigrafe 3.3.2Margot Delgado HerreraAún no hay calificaciones

- Estructura Apertura de Línea DT2 - PTMON2525-021-CarpetaDeMontaje-R02 (4507)Documento11 páginasEstructura Apertura de Línea DT2 - PTMON2525-021-CarpetaDeMontaje-R02 (4507)cabelmarAún no hay calificaciones