También podría gustarte

- Tema 35. Blockchain. Concepto y CaracterísticasDocumento51 páginasTema 35. Blockchain. Concepto y CaracterísticaseseruloAún no hay calificaciones

- De Silicon Valley a tu negocio: Innovación, data e inteligencia artificialDe EverandDe Silicon Valley a tu negocio: Innovación, data e inteligencia artificialAún no hay calificaciones

- Inteligencia de negocios y analítica de datos: Una visión global de Business Intelligence & AnalyticsDe EverandInteligencia de negocios y analítica de datos: Una visión global de Business Intelligence & AnalyticsCalificación: 5 de 5 estrellas5/5 (2)

- Auditoría a los sistemas de información de costos y presupuestosDe EverandAuditoría a los sistemas de información de costos y presupuestosAún no hay calificaciones

- Inteligencia de negocios y analítica de datosDe EverandInteligencia de negocios y analítica de datosCalificación: 5 de 5 estrellas5/5 (1)

- TFG Blockchain TonyDocumento35 páginasTFG Blockchain TonyLeiderAún no hay calificaciones

- Auditoría Administrativa. Con base en la innovación organizaciónDe EverandAuditoría Administrativa. Con base en la innovación organizaciónAún no hay calificaciones

- Investigación de operaciones.: Conceptos fundamentales 2ª EdiciónDe EverandInvestigación de operaciones.: Conceptos fundamentales 2ª EdiciónAún no hay calificaciones

- La Transformación Digital de Auditoría Interna en la Cuarta Revolución IndustrialDocumento66 páginasLa Transformación Digital de Auditoría Interna en la Cuarta Revolución IndustrialJeampierr JIMENEZ MARQUEZ100% (2)

- Trabajo Final - Economia DigitalDocumento33 páginasTrabajo Final - Economia DigitalKillaLab Partners Bitrix24Aún no hay calificaciones

- Pc03-Arquitectura EmpresarialDocumento67 páginasPc03-Arquitectura EmpresarialArroz con PolloAún no hay calificaciones

- Big Data e inmueblesDocumento61 páginasBig Data e inmueblesErick MartinezAún no hay calificaciones

- pp-18374 CriptogramasDocumento3 páginaspp-18374 Criptogramasworkill3199Aún no hay calificaciones

- Prevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoDe EverandPrevención y castigo del blanqueo de capitales: Un análisis jurídico-económicoAún no hay calificaciones

- U 346438Documento54 páginasU 346438ale.123Aún no hay calificaciones

- Dirección de seguridad y gestión del ciberriesgoDe EverandDirección de seguridad y gestión del ciberriesgoAún no hay calificaciones

- Simulacion de Una Moneda Virtual Con Blockchain SERNA JAEN JUANDocumento45 páginasSimulacion de Una Moneda Virtual Con Blockchain SERNA JAEN JUANMaria GordonAún no hay calificaciones

- Proyectos: enfoque gerencial - 3ra ediciónDe EverandProyectos: enfoque gerencial - 3ra ediciónAún no hay calificaciones

- Monitoreo Iv Project ManagementDocumento92 páginasMonitoreo Iv Project ManagementLeslie AguileraAún no hay calificaciones

- IMPACTO DE LA TECNOLOGIA BLOCKCHAINDocumento33 páginasIMPACTO DE LA TECNOLOGIA BLOCKCHAINsistemapensional2024Aún no hay calificaciones

- Tesis Indecopi EdyDocumento154 páginasTesis Indecopi EdyWitman Witman Campos GarayAún no hay calificaciones

- Innovación: factor clave del éxito empresarialDe EverandInnovación: factor clave del éxito empresarialAún no hay calificaciones

- Final Anteproyecto de InvestigacionDocumento16 páginasFinal Anteproyecto de Investigacionsistemapensional2024Aún no hay calificaciones

- Contabilidad TesisDocumento113 páginasContabilidad TesisYacel Valdés BenítezAún no hay calificaciones

- Teisis ProcesosDocumento272 páginasTeisis ProcesosEsteban JiménezAún no hay calificaciones

- Tesis Comercio ElectronicoDocumento118 páginasTesis Comercio ElectronicoSergioAún no hay calificaciones

- 10 Informe Académico Christian Galicia PDFDocumento89 páginas10 Informe Académico Christian Galicia PDFchao chinito fregonAún no hay calificaciones

- GTC 314 2020Documento104 páginasGTC 314 2020don12u100% (1)

- Documento Divulgativo Sobre Aplicaciones de La Tecnología Blockchain en El Sector de La ConstrucciónDocumento50 páginasDocumento Divulgativo Sobre Aplicaciones de La Tecnología Blockchain en El Sector de La Construcciónmilagros santamariaAún no hay calificaciones

- Gestión de Proyectos Aplicación Web de Una BibliotecaDocumento75 páginasGestión de Proyectos Aplicación Web de Una BibliotecaAlán Montes De Oca ArcosAún no hay calificaciones

- Ciberseguridad empresarial: Reflexiones y retos para los ejecutivos del siglo XXI 2ª EdiciónDe EverandCiberseguridad empresarial: Reflexiones y retos para los ejecutivos del siglo XXI 2ª EdiciónAún no hay calificaciones

- Informe Final Todo PoderosoDocumento65 páginasInforme Final Todo PoderosoAntonioAún no hay calificaciones

- Análisis de La Tecnología Blockchain, Su Entorno y Su Impacto en Modelos de Negocios PDFDocumento95 páginasAnálisis de La Tecnología Blockchain, Su Entorno y Su Impacto en Modelos de Negocios PDFMer JesusAún no hay calificaciones

- TGT 1118Documento38 páginasTGT 1118Evelin MirandaAún no hay calificaciones

- PT 646Documento58 páginasPT 646CamilaAún no hay calificaciones

- Patrones de DiseñoDocumento132 páginasPatrones de DiseñoDario Fernando Fulanito100% (1)

- Documentación de Integradora IIDocumento101 páginasDocumentación de Integradora IIHellen LucasAún no hay calificaciones

- TesisDocumento17 páginasTesisJimmy Carbajal SánchezAún no hay calificaciones

- Gestion de Licitaciones Utilizando AnaliticaDocumento112 páginasGestion de Licitaciones Utilizando Analiticafxg9n86p47Aún no hay calificaciones

- Sistematización de conceptos de marketing con realidad aumentadaDe EverandSistematización de conceptos de marketing con realidad aumentadaAún no hay calificaciones

- Tesis Segundo ParcialDocumento26 páginasTesis Segundo ParcialAnthony CárdenasAún no hay calificaciones

- Tics EntregableDocumento32 páginasTics EntregableYuliana Rodriguez GarcíaAún no hay calificaciones

- Trabajo Final Técnicas Conta 2aDocumento10 páginasTrabajo Final Técnicas Conta 2aMARYCARMEN V. MANCILLA Y.Aún no hay calificaciones

- Documento Fase II UEC I NotariosDocumento159 páginasDocumento Fase II UEC I NotariosAngela HernandezAún no hay calificaciones

- (P) (W) M. Ges Klocker, Ernesto MiguelDocumento110 páginas(P) (W) M. Ges Klocker, Ernesto Migueljuan pablo reyesAún no hay calificaciones

- TFG Luis Luque Reboloso PDFDocumento134 páginasTFG Luis Luque Reboloso PDFEsteban RDAún no hay calificaciones

- Ruiz Alvarez Guillermo TFGDocumento56 páginasRuiz Alvarez Guillermo TFGAdrián LeónAún no hay calificaciones

- Plan de Negocios Adm de EdificiosDocumento88 páginasPlan de Negocios Adm de EdificiosNopin-Encofra Sac100% (1)

- Plan de Negocios Adm de EdificiosDocumento88 páginasPlan de Negocios Adm de EdificiosNopin-Encofra SacAún no hay calificaciones

- Blockchain y Su Aplicacion A La Cadena de SuministroDocumento49 páginasBlockchain y Su Aplicacion A La Cadena de SuministroRICARDO CORTES HERNANDEZAún no hay calificaciones

- Proyecto Integrador 1Documento46 páginasProyecto Integrador 1Mike VelAún no hay calificaciones

- Internet de las cosas: Un futuro hiperconectado: 5G, inteligencia artificial, Big Data, Cloud, Blockchain y ciberseguridadDe EverandInternet de las cosas: Un futuro hiperconectado: 5G, inteligencia artificial, Big Data, Cloud, Blockchain y ciberseguridadCalificación: 4 de 5 estrellas4/5 (1)

- Análisis de la aplicación del blockchain para optimizar registros contablesDocumento1 páginaAnálisis de la aplicación del blockchain para optimizar registros contablesMax GracilianoAún no hay calificaciones

- Sistemas contables II - Cuentas y comprobantesDocumento14 páginasSistemas contables II - Cuentas y comprobantesMax GracilianoAún no hay calificaciones

- Instructivo de La Evaluación Final - Sistemas Contables IiDocumento23 páginasInstructivo de La Evaluación Final - Sistemas Contables IiMax GracilianoAún no hay calificaciones

- Guía de Procesos Concar - Sist. Contables Ii - Hasta T12Documento30 páginasGuía de Procesos Concar - Sist. Contables Ii - Hasta T12Max GracilianoAún no hay calificaciones

- LibroDiarioCentralizaComprasVentasCajaBancosDocumento2 páginasLibroDiarioCentralizaComprasVentasCajaBancosMax GracilianoAún no hay calificaciones

- Normatividad Tributaria 2 12Documento12 páginasNormatividad Tributaria 2 12Max GracilianoAún no hay calificaciones

- Importe IGV Base Base MensualDocumento20 páginasImporte IGV Base Base MensualMax GracilianoAún no hay calificaciones

- UntitledDocumento32 páginasUntitledMax GracilianoAún no hay calificaciones

- Evaluación Diagnóstica: CPC Francisco Javier Pisfil OrtizDocumento2 páginasEvaluación Diagnóstica: CPC Francisco Javier Pisfil OrtizMax GracilianoAún no hay calificaciones

- Balance de Comprobación: Descripcion de La Cuenta Sumas Del Mayor Debe Codigo de CuentaDocumento8 páginasBalance de Comprobación: Descripcion de La Cuenta Sumas Del Mayor Debe Codigo de CuentaMax GracilianoAún no hay calificaciones

- Redes 5G - M3Documento27 páginasRedes 5G - M3MAVR001Aún no hay calificaciones

- Redes conmutadas: segmentación y métodos de conmutaciónDocumento56 páginasRedes conmutadas: segmentación y métodos de conmutaciónMatt Rattz VegAún no hay calificaciones

- Counicacion MaritimaDocumento11 páginasCounicacion Maritimabenjamin menesesAún no hay calificaciones

- Contabilidad UNSA-Carlos MuñozDocumento14 páginasContabilidad UNSA-Carlos MuñozCarlosAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1Cesar Treviño NavarroAún no hay calificaciones

- Operación de Camaras y Luces de TelevisionDocumento5 páginasOperación de Camaras y Luces de TelevisionDayana MoraAún no hay calificaciones

- TALLER EJERCICIO PRAìCTICO UNIDAD 5.1 CONTABILIDADDocumento13 páginasTALLER EJERCICIO PRAìCTICO UNIDAD 5.1 CONTABILIDADalejandro tagerAún no hay calificaciones

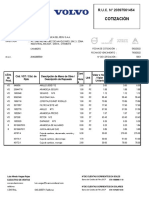

- Cotización: R.U.C. #20397561454Documento2 páginasCotización: R.U.C. #20397561454LUIS MIGUEL VARGAS ARANGOAún no hay calificaciones

- Dia 1 Semana 5 IntroDocumento6 páginasDia 1 Semana 5 Introroberto juarezAún no hay calificaciones

- Tarea 5 EugeniaDocumento5 páginasTarea 5 EugeniaNoemiAún no hay calificaciones

- Auditoria Viva MorraDocumento269 páginasAuditoria Viva MorrasandratatianaraquelAún no hay calificaciones

- Morales Alegre 99Documento8 páginasMorales Alegre 99JOSE LUIS CANCHA QUISPEAún no hay calificaciones

- Programacion Segundo 2020Documento5 páginasProgramacion Segundo 2020Guillermo CarvajalAún no hay calificaciones

- Derecho Mercantil PracticasDocumento22 páginasDerecho Mercantil PracticasEnrique MoralesAún no hay calificaciones

- Contabilidad EJE3 Group42 Camilo SotoDocumento12 páginasContabilidad EJE3 Group42 Camilo SotoleonidassotoleonAún no hay calificaciones

- Feliz Peña Nashley Yanaury, Tarea 6.2Documento3 páginasFeliz Peña Nashley Yanaury, Tarea 6.2Nashley FelizAún no hay calificaciones

- IPS202301Documento43 páginasIPS202301Luis ScribdAún no hay calificaciones

- Canacar AmsofacDocumento21 páginasCanacar AmsofacOmarEsparzaAún no hay calificaciones

- Factura 00100001010000108584Documento1 páginaFactura 00100001010000108584Alvaro ChanAún no hay calificaciones

- Práctico 3 Tema 4Documento2 páginasPráctico 3 Tema 4albertlemurAún no hay calificaciones

- Monografia de Servicios de 2017Documento15 páginasMonografia de Servicios de 2017Keny Arevalo VelardeAún no hay calificaciones

- M 481 PDFDocumento63 páginasM 481 PDFFelicia EscobarAún no hay calificaciones

- Tema 1. El Equilibrio Patrimonial-1Documento43 páginasTema 1. El Equilibrio Patrimonial-1Heidy RobalinoAún no hay calificaciones

- CTN 2016Documento350 páginasCTN 2016Ramon CastiAún no hay calificaciones

- Cargos de Misceláneos Entre Las Agencias de Viajes y La Compañía Aérea.Documento13 páginasCargos de Misceláneos Entre Las Agencias de Viajes y La Compañía Aérea.Lalita DuarteAún no hay calificaciones

- Legalización Combustible 3 Julio 2021Documento2 páginasLegalización Combustible 3 Julio 2021Universe MusicAún no hay calificaciones

- Actualización financiera Balance General y Estado de ResultadosDocumento13 páginasActualización financiera Balance General y Estado de ResultadosAriadna MancioAún no hay calificaciones

- Método de aumentos y disminuciones en estados financieros comparativos de empresa tortugaDocumento1 páginaMétodo de aumentos y disminuciones en estados financieros comparativos de empresa tortugaJesús Antonio Andrade paz100% (2)

- Factura Electrónica de Venta No. 04-8997Documento2 páginasFactura Electrónica de Venta No. 04-8997richarAún no hay calificaciones

- Listado Beneficio 12 - 2022Documento8 páginasListado Beneficio 12 - 2022Esteban RamonAún no hay calificaciones