También podría gustarte

- BALANCES Y CTA PYG - Alumnos PDFDocumento10 páginasBALANCES Y CTA PYG - Alumnos PDFAntonio BernabeuAún no hay calificaciones

- Prácticas T-3 PIACDocumento13 páginasPrácticas T-3 PIACleticia100% (1)

- Introduccion A Los Procesos de Fresado CNCDocumento50 páginasIntroduccion A Los Procesos de Fresado CNCPedro Pablo Diaz Jaimes0% (1)

- BPM de VinosDocumento11 páginasBPM de VinosJavier Quispe Manotupa0% (1)

- Como Poner Un Taller de Hojalateria y Pintura - Guía de NegocioDocumento4 páginasComo Poner Un Taller de Hojalateria y Pintura - Guía de NegocioAlberto100% (1)

- 2016-1 Uni CF 2 Práct. CalifDocumento2 páginas2016-1 Uni CF 2 Práct. CalifAlejandra TruciosAún no hay calificaciones

- 2021 2 Uni CF Examen ParcialDocumento5 páginas2021 2 Uni CF Examen ParcialWALTER ANTONIO GUILLERMO DEL RIOAún no hay calificaciones

- 2017-1 Uni CF Examen ParcialDocumento2 páginas2017-1 Uni CF Examen ParcialMijael EHAún no hay calificaciones

- Monografía Contabilidad Grupo 4Documento30 páginasMonografía Contabilidad Grupo 4Andy Williams Barrenechea CastilloAún no hay calificaciones

- 2019-1 CF MonografiaDocumento5 páginas2019-1 CF MonografiaCarlos HuachoAún no hay calificaciones

- Uni Cf8 Examen Parcial VDocumento4 páginasUni Cf8 Examen Parcial VOmaira Segura PadillaAún no hay calificaciones

- Uni Cf8 Examen Parcial UDocumento4 páginasUni Cf8 Examen Parcial UOmaira Segura PadillaAún no hay calificaciones

- 2015-1 Uni Cf8 Examen ParcialDocumento2 páginas2015-1 Uni Cf8 Examen ParcialDaniel MandujanoAún no hay calificaciones

- EJERCICIOS BALANCES Chispa y MobelinDocumento2 páginasEJERCICIOS BALANCES Chispa y Mobelindukoyou50Aún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Problemas de Sistema de CostosDocumento7 páginasProblemas de Sistema de CostosAntonyAún no hay calificaciones

- 2015-3 Uni CF8 Examen ParcialDocumento2 páginas2015-3 Uni CF8 Examen ParcialMijael EHAún no hay calificaciones

- Examen ParcialDocumento3 páginasExamen ParcialWILLIANS ANGEL VELASQUEZ MORENOAún no hay calificaciones

- 2020 1 CF Examen ParcialDocumento3 páginas2020 1 CF Examen ParcialJulio Mario More AntonAún no hay calificaciones

- 02062018ContabilidadElena PArez SAnchez 3Documento22 páginas02062018ContabilidadElena PArez SAnchez 3Luisa FernandaAún no hay calificaciones

- ContabilidadDocumento17 páginasContabilidadCarlos HernandezAún no hay calificaciones

- OEP2014 Tecnicos Hacienda Ej 2 Promo InternaDocumento9 páginasOEP2014 Tecnicos Hacienda Ej 2 Promo InternaAPAún no hay calificaciones

- Actividades VDocumento6 páginasActividades VGonzalo LeñaAún no hay calificaciones

- Ejercicios Tema 4Documento4 páginasEjercicios Tema 4carmencarcelesjimenezAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Supuesto RepasoDocumento3 páginasSupuesto RepasoJu Be ViAún no hay calificaciones

- Ejercicios 654Documento15 páginasEjercicios 654Frank Figallo LizanoAún no hay calificaciones

- Ejercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialDocumento2 páginasEjercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialdommaAún no hay calificaciones

- Ejercicios Contabilidad y RatiosDocumento3 páginasEjercicios Contabilidad y RatiosbegAún no hay calificaciones

- Enunciados de ContabilidadDocumento7 páginasEnunciados de Contabilidadmarinaaperez16Aún no hay calificaciones

- Actividad 5 Del CampusDocumento2 páginasActividad 5 Del CampusNihilist73Aún no hay calificaciones

- Enunciados Prã - Cticas Bloque IiDocumento8 páginasEnunciados Prã - Cticas Bloque IiMaricarmen SilvaAún no hay calificaciones

- 2023 Caso 3 - Preparación de Estados Financieros-1Documento4 páginas2023 Caso 3 - Preparación de Estados Financieros-1Jhon ChavezAún no hay calificaciones

- Casos Efe UchDocumento4 páginasCasos Efe UchcjpenaAún no hay calificaciones

- Actividad Evaluable 3 Evaluación 2Documento1 páginaActividad Evaluable 3 Evaluación 2María Fernández LópezAún no hay calificaciones

- Contabilidad Vidal Quispe KrugerDocumento18 páginasContabilidad Vidal Quispe KrugerKevin VidalAún no hay calificaciones

- Supuestos Practicos Universidad ValenciaDocumento28 páginasSupuestos Practicos Universidad Valenciagabriel_sulbaránAún no hay calificaciones

- Departamento de Economía Y Dirección de Empresas Introducción A La ContabilidadDocumento3 páginasDepartamento de Economía Y Dirección de Empresas Introducción A La ContabilidadAlba RudiezAún no hay calificaciones

- Contabilidad - Casos - (Administracion)Documento5 páginasContabilidad - Casos - (Administracion)AllissonAún no hay calificaciones

- 2023 Caso 3 - Preparación de Estados FinancierosDocumento4 páginas2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesAún no hay calificaciones

- Recap 2 EnunciadoDocumento2 páginasRecap 2 EnunciadoSofia Gutiérrez MartínezAún no hay calificaciones

- Ejercicios Balances PyGDocumento19 páginasEjercicios Balances PyGnrrffAún no hay calificaciones

- Monografía Contabilidad 2010Documento4 páginasMonografía Contabilidad 2010PatriciaMilagrosIsique33% (3)

- Supuesto 9 Repaso Cfii AluDocumento22 páginasSupuesto 9 Repaso Cfii AluEsperanza Egea OrenesAún no hay calificaciones

- Examen BDocumento3 páginasExamen BJuan Sánchez MuñozAún no hay calificaciones

- Texto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiDocumento4 páginasTexto Del Caso:: Curso: Contabilidad Financiera Prof. Beatrice Avolio AlecchiluzmaylinromanramirezAún no hay calificaciones

- Enunciados Supuestos Tema 3Documento11 páginasEnunciados Supuestos Tema 3Lucia MartínezAún no hay calificaciones

- Ejercicios Propuestos Costos IndustrialesDocumento22 páginasEjercicios Propuestos Costos Industrialesorson1970Aún no hay calificaciones

- Laboratorio Contable 2016Documento4 páginasLaboratorio Contable 2016rosaelva-12Aún no hay calificaciones

- Caso Am Brick S.ADocumento4 páginasCaso Am Brick S.AluzmaylinromanramirezAún no hay calificaciones

- Ejercicio de ContabilidadDocumento1 páginaEjercicio de Contabilidadpopeyeelmarinosoy94Aún no hay calificaciones

- ACTIVIDADES Tema 7 BS y PyG 2122Documento6 páginasACTIVIDADES Tema 7 BS y PyG 2122ijhernandezarenasAún no hay calificaciones

- Caso Semana 4 - Preparación de Estados FinancierosDocumento4 páginasCaso Semana 4 - Preparación de Estados FinancierosEddy CarbajalAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento8 páginasTrabajo Final Contabilidad 2018Neyla sanjuanAún no hay calificaciones

- Ejercicios Balances PyG PAUDocumento25 páginasEjercicios Balances PyG PAUGonzalo Morante OrtizAún no hay calificaciones

- 2016-1 Uni CF8 Examen ParcialDocumento3 páginas2016-1 Uni CF8 Examen ParcialMijael EH100% (1)

- Modelo Examen Piac Tema 5Documento2 páginasModelo Examen Piac Tema 5AmalAún no hay calificaciones

- Contabilidad - Puga Estrada Natalia Nota 9.25Documento17 páginasContabilidad - Puga Estrada Natalia Nota 9.25reynalopezAún no hay calificaciones

- Actividad Tema 1Documento2 páginasActividad Tema 1DomingoAún no hay calificaciones

- T3-Supuestos 1 y 2-Enunciados-Plan General de ContabilidadDocumento6 páginasT3-Supuestos 1 y 2-Enunciados-Plan General de ContabilidadRobertoAún no hay calificaciones

- CT Semana 13Documento6 páginasCT Semana 13Adrian RodriguezAún no hay calificaciones

- Ejercicios Tema 3Documento5 páginasEjercicios Tema 3Andrea Puerta MenaAún no hay calificaciones

- Practica #01 Asientos Contables ENUNCIADODocumento1 páginaPractica #01 Asientos Contables ENUNCIADOMijael EHAún no hay calificaciones

- 1 Uni CF Prueba de EntradaDocumento9 páginas1 Uni CF Prueba de EntradaMijael EHAún no hay calificaciones

- Practica #02 Asientos Contables ENUNCIADODocumento1 páginaPractica #02 Asientos Contables ENUNCIADOMijael EHAún no hay calificaciones

- Uni CF7 Valorización de ExistenciasDocumento15 páginasUni CF7 Valorización de ExistenciasMijael EHAún no hay calificaciones

- T9. Activos y DepreciaciónDocumento20 páginasT9. Activos y DepreciaciónMijael EHAún no hay calificaciones

- 2016-1 Uni CF8 Examen ParcialDocumento3 páginas2016-1 Uni CF8 Examen ParcialMijael EH100% (1)

- Contabilidad Financiera: Ing. Víctor LeytonDocumento16 páginasContabilidad Financiera: Ing. Víctor LeytonMijael EHAún no hay calificaciones

- 2015-3 Uni CF8 Examen ParcialDocumento2 páginas2015-3 Uni CF8 Examen ParcialMijael EHAún no hay calificaciones

- Valorizacion de Inventarios ProblemasDocumento2 páginasValorizacion de Inventarios ProblemasMijael EHAún no hay calificaciones

- 2018-1 CF Uni Examen ParcialDocumento2 páginas2018-1 CF Uni Examen ParcialMijael EHAún no hay calificaciones

- 2015-2 Uni CF8 Examen ParcialDocumento3 páginas2015-2 Uni CF8 Examen ParcialMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC3 20-1Documento2 páginasBfi01 Valdivia PC3 20-1Mijael EHAún no hay calificaciones

- FB403 4PC 2022-1Documento1 páginaFB403 4PC 2022-1Mijael EHAún no hay calificaciones

- 2015 Uni Valoriz de Existencias Prob de AplicDocumento3 páginas2015 Uni Valoriz de Existencias Prob de AplicMijael EHAún no hay calificaciones

- 2017-2 Uni CF Examen ParcialDocumento2 páginas2017-2 Uni CF Examen ParcialMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 18-1Documento2 páginasBfi01 Valdivia PC1 18-1Mijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 19-1 WDocumento2 páginasBfi01 Valdivia PC1 19-1 WMijael EHAún no hay calificaciones

- 2PC FB403 2021-1Documento1 página2PC FB403 2021-1Mijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 17-1Documento1 páginaBfi01 Valdivia PC1 17-1Mijael EHAún no hay calificaciones

- FB-403 P.E 2022-IDocumento1 páginaFB-403 P.E 2022-IMijael EHAún no hay calificaciones

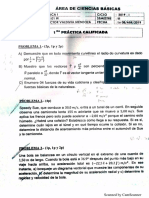

- Practica Calificada #1: Universidad Nacional de Ingeniera Departamento de Ciencias BásicasDocumento1 páginaPractica Calificada #1: Universidad Nacional de Ingeniera Departamento de Ciencias BásicasMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 19-2Documento2 páginasBfi01 Valdivia PC1 19-2Mijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 19-1 VDocumento2 páginasBfi01 Valdivia PC1 19-1 VMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 17-2Documento1 páginaBfi01 Valdivia PC1 17-2Mijael EHAún no hay calificaciones

- Bfi01 Valdivia PC3 20-2XDocumento2 páginasBfi01 Valdivia PC3 20-2XMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC3 20-2WDocumento2 páginasBfi01 Valdivia PC3 20-2WMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 16-2Documento1 páginaBfi01 Valdivia PC1 16-2Mijael EHAún no hay calificaciones

- Bfi01 Cañote PC3 2021-1yDocumento1 páginaBfi01 Cañote PC3 2021-1yMijael EHAún no hay calificaciones

- Bfi01 Valdivia PC1 15-2Documento1 páginaBfi01 Valdivia PC1 15-2Mijael EHAún no hay calificaciones

- SAMSUNGDocumento17 páginasSAMSUNGgeraldinerdgzAún no hay calificaciones

- EDI Completo 4.1Documento60 páginasEDI Completo 4.1Gabriel SerraniAún no hay calificaciones

- Sentencia Constitucional en Cuanto A Los Requisitos para Presentar DocumentosDocumento8 páginasSentencia Constitucional en Cuanto A Los Requisitos para Presentar DocumentosWenseslao SánchezAún no hay calificaciones

- Sin Título-9Documento2 páginasSin Título-9Anonymous 7za15o0Aún no hay calificaciones

- Trabajo AdminstracionDocumento6 páginasTrabajo AdminstracionWaen EmanueAún no hay calificaciones

- Psicologia y EconomiaDocumento5 páginasPsicologia y EconomiaMayherly Darlyn ZallesAún no hay calificaciones

- Estado de La Educacion en HondurasDocumento256 páginasEstado de La Educacion en HondurasAndyAún no hay calificaciones

- 5783nivel de Referencia de Las Emisiones Forestales de MéxicoDocumento51 páginas5783nivel de Referencia de Las Emisiones Forestales de MéxicoBrenda Yolanda Alemán LaraAún no hay calificaciones

- Procesos AlternativosDocumento19 páginasProcesos AlternativosJesusAún no hay calificaciones

- Teoría para El Análisis de Los Modos de ProduccionDocumento4 páginasTeoría para El Análisis de Los Modos de Producciongustavo ochoaAún no hay calificaciones

- Documento Firmado 16 10 2019 09 18 54Documento1 páginaDocumento Firmado 16 10 2019 09 18 54Lissette Fuentes San MartinAún no hay calificaciones

- Glosario Terminos InformaticosDocumento18 páginasGlosario Terminos InformaticosXiomara CanoAún no hay calificaciones

- Red Distribucion PDFDocumento35 páginasRed Distribucion PDFrom_c05464Aún no hay calificaciones

- EL PLAN MOLOTOV (1)Documento2 páginasEL PLAN MOLOTOV (1)desbloque celularAún no hay calificaciones

- Puntos de VentaDocumento8 páginasPuntos de VentaAlfonso Rodríguez LoredoAún no hay calificaciones

- Borrador - Búsqueda de GoogleDocumento1 páginaBorrador - Búsqueda de GoogleEd BadBoyAún no hay calificaciones

- Arquitectura de Los Sistemas de Bases de DatosDocumento26 páginasArquitectura de Los Sistemas de Bases de DatosKevin FuertesAún no hay calificaciones

- Movimiento de Activos FijosDocumento5 páginasMovimiento de Activos FijosINTERA SASAún no hay calificaciones

- Informe Artículo 5 Del Decreto 2609 de 2012Documento6 páginasInforme Artículo 5 Del Decreto 2609 de 2012Juan P AzcarateAún no hay calificaciones

- Cevicheria El VeleroDocumento3 páginasCevicheria El VeleroEli CallaAún no hay calificaciones

- Contrato Privado de Traspaso de Lote A Titulo Gratuito Con Venta de MejorasDocumento1 páginaContrato Privado de Traspaso de Lote A Titulo Gratuito Con Venta de MejorasMiguel Angel Flores Sosa67% (3)

- Tema 2 Planificación de La Intervención en Inserción LaboralDocumento6 páginasTema 2 Planificación de La Intervención en Inserción LaboralAbir Abir100% (1)

- Contrato de Alquiler Venta de VehiculoDocumento3 páginasContrato de Alquiler Venta de Vehiculojazmine025100% (1)

- CPX403Av11 PDFDocumento405 páginasCPX403Av11 PDFPaco0% (1)

- Estabilidad de Los Sitemas Electricos de PotenciaDocumento375 páginasEstabilidad de Los Sitemas Electricos de PotenciaAV1984Aún no hay calificaciones

- Brochure Patagonik InstitucionalDocumento61 páginasBrochure Patagonik InstitucionalpaulpalouAún no hay calificaciones

- Ecuador Frente Al Plan ColombiaDocumento51 páginasEcuador Frente Al Plan ColombiaFrancia Jenny Moreno ZapataAún no hay calificaciones