También podría gustarte

- Gestión de proyecto de innovación, cadena pesquera españolaDe EverandGestión de proyecto de innovación, cadena pesquera españolaAún no hay calificaciones

- La huella de carbono y el análisis input-outputDe EverandLa huella de carbono y el análisis input-outputCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Antologia de Organizacion Industrial y ClusterDocumento112 páginasAntologia de Organizacion Industrial y ClusterBeto ChanAún no hay calificaciones

- Prospección tecnológica en cadenas productivas agropecuariasDocumento20 páginasProspección tecnológica en cadenas productivas agropecuariasJoss ZepolAún no hay calificaciones

- Cadena ProductivaDocumento10 páginasCadena ProductivaGreys RimariAún no hay calificaciones

- Cadenas Productivas, Enqoues y Precisiones ConceptualesDocumento18 páginasCadenas Productivas, Enqoues y Precisiones ConceptualesJaimeToribioAún no hay calificaciones

- Análisis del entorno, cadena de valor y factores internosDocumento18 páginasAnálisis del entorno, cadena de valor y factores internosRégulo Pérez AmasifénAún no hay calificaciones

- Cadenas ProductivasDocumento18 páginasCadenas ProductivasLenin Torres AcostaAún no hay calificaciones

- Componentes para La Elaboración de Un DiagnósticoDocumento3 páginasComponentes para La Elaboración de Un DiagnósticoEdgar TrujilloAún no hay calificaciones

- Diferencias Conceptuales Entre Cluster y Cadenas Productivas y Sus Implicaciones para La Construccion Del Futuro de RisaraldaDocumento22 páginasDiferencias Conceptuales Entre Cluster y Cadenas Productivas y Sus Implicaciones para La Construccion Del Futuro de RisaraldaJohan Sebastián Chávez MosqueraAún no hay calificaciones

- ClústerDocumento14 páginasClústerCecilia CAAún no hay calificaciones

- Caracterización de (Sistemas, Cadenas y Clústeres) ProductivosDocumento21 páginasCaracterización de (Sistemas, Cadenas y Clústeres) ProductivosmonteschrisparkAún no hay calificaciones

- Estado Del ArteDocumento28 páginasEstado Del ArteFranco Diaz VasquezAún no hay calificaciones

- Monografia Cadena Productiva y Registros ContablesDocumento25 páginasMonografia Cadena Productiva y Registros ContablesDayna HuaquiAún no hay calificaciones

- La función productiva: ¿Qué?, ¿Cómo? y ¿Para quiénDocumento18 páginasLa función productiva: ¿Qué?, ¿Cómo? y ¿Para quiénDanielitoBenavidesAún no hay calificaciones

- Modelo de Cadenas ProductivasDocumento10 páginasModelo de Cadenas ProductivasFernando RomeroAún no hay calificaciones

- Cadenas Mercantiles GlobalesDocumento5 páginasCadenas Mercantiles GlobalesAlejandra MoralesAún no hay calificaciones

- 200 Textodelartculo 579 1 10 20220930Documento19 páginas200 Textodelartculo 579 1 10 20220930DavidAún no hay calificaciones

- SCP ConceptoDocumento6 páginasSCP ConceptoEnrique Angulo SalinasAún no hay calificaciones

- Bernatene Cadenas de Valor Poder y ControlDocumento8 páginasBernatene Cadenas de Valor Poder y ControljuanAún no hay calificaciones

- Clusters IndustrialesDocumento20 páginasClusters IndustrialesPaula YunesAún no hay calificaciones

- Apunte 1: Efectividad OrganizacionalDocumento7 páginasApunte 1: Efectividad OrganizacionalPatricio Dominguez VenegasAún no hay calificaciones

- Materiales de Las Partes Del AutoDocumento127 páginasMateriales de Las Partes Del AutoJairo JaqueAún no hay calificaciones

- La Organizacion Industrial Productividad y EstrateDocumento49 páginasLa Organizacion Industrial Productividad y EstrateAlicia DueñesAún no hay calificaciones

- Cadenas AgroproductivasDocumento6 páginasCadenas AgroproductivaspremarthiAún no hay calificaciones

- Actividad 5Documento15 páginasActividad 5liliethAún no hay calificaciones

- Categorias de Análisis de Los Estudios Sobre Clusters en Las Corrientes de La Economia Industrial y de La AglomeraciónDocumento15 páginasCategorias de Análisis de Los Estudios Sobre Clusters en Las Corrientes de La Economia Industrial y de La AglomeraciónMonica Maria Valle FlorezAún no hay calificaciones

- Gereffi Manual de CGV Segunda EdDocumento40 páginasGereffi Manual de CGV Segunda EdDiego Silva FaildeAún no hay calificaciones

- Cadenas productivas agropecuariasDocumento4 páginasCadenas productivas agropecuariasAnny ChaustreAún no hay calificaciones

- Landa Yuri RRs Mineros en Las Cadenas de ValorDocumento28 páginasLanda Yuri RRs Mineros en Las Cadenas de ValorDiana CalderonAún no hay calificaciones

- Tipos de clúster y factores clave para su éxitoDocumento6 páginasTipos de clúster y factores clave para su éxitoYONATHAN ORE CARDENASAún no hay calificaciones

- Estudio Transformación de Piña y PitahayaDocumento19 páginasEstudio Transformación de Piña y PitahayaAntonio BelliAún no hay calificaciones

- Plantas IndustrialesDocumento13 páginasPlantas Industrialeskeila morenoAún no hay calificaciones

- Cap 3Documento46 páginasCap 3Arturo G. TorresAún no hay calificaciones

- Cluster Del Salmon en ChileDocumento28 páginasCluster Del Salmon en ChileFrancisco Alejandro Riveros RamírezAún no hay calificaciones

- Análisis externo parte II UCV Facultad de Ciencias Económicas y SocialesDocumento53 páginasAnálisis externo parte II UCV Facultad de Ciencias Económicas y SocialesArturoTanachianMilanAún no hay calificaciones

- La CompetitividadDocumento11 páginasLa CompetitividadGabo ChainAún no hay calificaciones

- Un Marco Conceptual para El Análisis Del Entorno Económico de La EmpresaDocumento15 páginasUn Marco Conceptual para El Análisis Del Entorno Económico de La EmpresaJuan DavidAún no hay calificaciones

- 1.4.3 - Analisis Del Sector EmpresarialDocumento14 páginas1.4.3 - Analisis Del Sector EmpresarialWalter GarcíaAún no hay calificaciones

- El Sector Textil Exportador Del Peru Marco TeoricoDocumento21 páginasEl Sector Textil Exportador Del Peru Marco Teoricoapi-235632021Aún no hay calificaciones

- Agroind Entre RiosDocumento19 páginasAgroind Entre RiosPauli CampanaAún no hay calificaciones

- ANALISIS ESTRATEGICO - ResumenDocumento10 páginasANALISIS ESTRATEGICO - ResumenMariano GraffAún no hay calificaciones

- Tesis Empresa Metalmecanica - Fernandez RotelliDocumento54 páginasTesis Empresa Metalmecanica - Fernandez RotelliFrancisco Javier Orellana ContrerasAún no hay calificaciones

- Un Clúster IndustrialDocumento3 páginasUn Clúster IndustrialAlejandro VallejosAún no hay calificaciones

- Cadena Productiva en La AeronáuticaDocumento16 páginasCadena Productiva en La AeronáuticaGera De JesúsAún no hay calificaciones

- Cluster TIC S en Rosario, Economia RegionalDocumento11 páginasCluster TIC S en Rosario, Economia RegionalAlejandro MendezAún no hay calificaciones

- Bloques Sectoriales y Complejos Productivos.Documento23 páginasBloques Sectoriales y Complejos Productivos.Daysi EncarnacionAún no hay calificaciones

- La Cadena de Valor Es Un Modelo Teórico Que Describe Cómo Se Desarrollan Las Actividades de Una EmpresaDocumento2 páginasLa Cadena de Valor Es Un Modelo Teórico Que Describe Cómo Se Desarrollan Las Actividades de Una EmpresaLeonardo Villalobos100% (1)

- ParadigmaDocumento5 páginasParadigmaLaura LukazAún no hay calificaciones

- Competitividad SistémicaDocumento21 páginasCompetitividad SistémicalsctAún no hay calificaciones

- Nuevo modelo de creación de valor para la nueva economíaDocumento11 páginasNuevo modelo de creación de valor para la nueva economíaAntonio EchevarneAún no hay calificaciones

- Competitividad sistémica: un nuevo desafíoDocumento25 páginasCompetitividad sistémica: un nuevo desafíoAlejandro Pacheco TejadaAún no hay calificaciones

- Art 02Documento53 páginasArt 02Carla QuispeAún no hay calificaciones

- Actividad 1 (Subrayado y Diagrama de Flujo) LisethDocumento3 páginasActividad 1 (Subrayado y Diagrama de Flujo) LisethAnonymous xqUJw92lzHAún no hay calificaciones

- Asignacion 2 - Sistemas ProductivosDocumento25 páginasAsignacion 2 - Sistemas ProductivosMaria Laura GonzalezAún no hay calificaciones

- Política Industrial, Ventajas Comparativas y CrecimientoDocumento20 páginasPolítica Industrial, Ventajas Comparativas y CrecimientoDAVYAMYAún no hay calificaciones

- Competitivad SistemicaDocumento28 páginasCompetitivad SistemicaSebastian LeytonAún no hay calificaciones

- Estrategias TI para ventaja competitivaDocumento11 páginasEstrategias TI para ventaja competitivaFranz R MontesAún no hay calificaciones

- Autopartes EdomexDocumento126 páginasAutopartes EdomexLuis Hernando HerreraAún no hay calificaciones

- Clusters y Distritos IndustrialesDocumento14 páginasClusters y Distritos IndustrialesPatricia LariaAún no hay calificaciones

- RifaDocumento10 páginasRifaRichard GonzálezAún no hay calificaciones

- Cepal Capital en CentroamericDocumento106 páginasCepal Capital en CentroamericRichard GonzálezAún no hay calificaciones

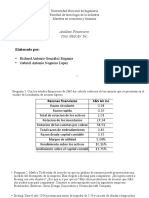

- Estados Financieros - Diciembre 2022Documento2 páginasEstados Financieros - Diciembre 2022Richard GonzálezAún no hay calificaciones

- Padilla, L. (2014) - Estimación de Impactos Multiplicadores IntersectorialesDocumento31 páginasPadilla, L. (2014) - Estimación de Impactos Multiplicadores IntersectorialesRichard GonzálezAún no hay calificaciones

- DT-76-Implicaciones Del Fortalecimiento Del DolarDocumento15 páginasDT-76-Implicaciones Del Fortalecimiento Del DolarRichard GonzálezAún no hay calificaciones

- Caso 1 Analisis FinancieroDocumento5 páginasCaso 1 Analisis FinancieroRichard GonzálezAún no hay calificaciones

- Frey Miguel Leon Colombia SARLAFTDocumento65 páginasFrey Miguel Leon Colombia SARLAFTHeidy Castro OrtizAún no hay calificaciones

- PDF Sistemas Uni SQL Administracion PDFDocumento106 páginasPDF Sistemas Uni SQL Administracion PDFRobert TaylorAún no hay calificaciones

- Temario SODocumento2 páginasTemario SORicardo Alberto Cruz LopezAún no hay calificaciones

- Guía de Administración de Microsoft Exchange Server 2003Documento521 páginasGuía de Administración de Microsoft Exchange Server 2003Edgar ColumbaAún no hay calificaciones

- Ejemplo de Aplicación de Ahp Con Super DecisionsDocumento16 páginasEjemplo de Aplicación de Ahp Con Super DecisionsChristopher SheltonAún no hay calificaciones

- Estudio Farma Marzo-2014Documento77 páginasEstudio Farma Marzo-2014Luciano Di Scala100% (1)

- Catalogo de Inversores SmaDocumento172 páginasCatalogo de Inversores SmaverazccAún no hay calificaciones

- Acoplamiento de Computadoras - Clúster (Informática)Documento12 páginasAcoplamiento de Computadoras - Clúster (Informática)Julio Cesar GarciaAún no hay calificaciones

- S8 SwarmDocumento8 páginasS8 SwarmMarcela BulaAún no hay calificaciones

- Unidad I Arquitectura de Un Sistema DistribuidoDocumento17 páginasUnidad I Arquitectura de Un Sistema DistribuidoEdwin Alberto Ángel Rodríguez BernabéAún no hay calificaciones

- Machine Learning SparkDocumento65 páginasMachine Learning SparkedgarAún no hay calificaciones

- Arquitectura de Computadoras PDFDocumento11 páginasArquitectura de Computadoras PDFLuis Fernando Ruiz AvilaAún no hay calificaciones

- Ecoturismo Madre Dios taller competitividad sectorDocumento62 páginasEcoturismo Madre Dios taller competitividad sectorDaniel Mendoza MatamorosAún no hay calificaciones

- Características Oracle alta disponibilidadDocumento12 páginasCaracterísticas Oracle alta disponibilidadPedro AntonioAún no hay calificaciones

- Administrador (A) Plataforma Alto Rendimiento-3Documento2 páginasAdministrador (A) Plataforma Alto Rendimiento-3ventas3j rmlrAún no hay calificaciones

- Replicacion y Alta Disponibilidad en PostgresqlDocumento43 páginasReplicacion y Alta Disponibilidad en PostgresqlEnrique Herrera Noya100% (1)

- Arquitectura de ClustersDocumento5 páginasArquitectura de Clustersmarkus298033Aún no hay calificaciones

- 2020 - Clase Virtual 11 - Hadoop Vs SparkDocumento17 páginas2020 - Clase Virtual 11 - Hadoop Vs SparkFlavio TridicoAún no hay calificaciones

- Manual MATLAB ParalellDocumento27 páginasManual MATLAB ParalellDp PdAún no hay calificaciones

- Análisis de textos con IRAMUTEQDocumento49 páginasAnálisis de textos con IRAMUTEQTomas FontainesAún no hay calificaciones

- Glosario de TerminosDocumento3 páginasGlosario de TerminosRodolfo Enrique Codoceo VeasAún no hay calificaciones

- 1 y 2 - Fundamentos y Estructura Tecnologica de BIG DATADocumento50 páginas1 y 2 - Fundamentos y Estructura Tecnologica de BIG DATAOrlando SotoAún no hay calificaciones

- Administracion - de - Bases - de - Datos Semana 2Documento12 páginasAdministracion - de - Bases - de - Datos Semana 2villegasmurillo867Aún no hay calificaciones

- Despliegue de Clusters GPU de Bajo Coste Rodriguez Ferrandez IvanDocumento192 páginasDespliegue de Clusters GPU de Bajo Coste Rodriguez Ferrandez IvanConstantino SortoAún no hay calificaciones

- Empresas y Territorio Cadenas Productivas Redes Innovación y CompetitividadDocumento47 páginasEmpresas y Territorio Cadenas Productivas Redes Innovación y CompetitividadAndrea Carolina Díaz PérezAún no hay calificaciones

- Plan de MigracionDocumento3 páginasPlan de MigracionMilton Joel Calcina YucraAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Sistemas Distribuidos - (Grupo b02)Documento9 páginasEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Virtual - Sistemas Distribuidos - (Grupo b02)Saul BoorquezAún no hay calificaciones

- Informe Grupal Sistemas DistribuidosDocumento41 páginasInforme Grupal Sistemas DistribuidosArthur Morales DionicioAún no hay calificaciones

- Alta Disponibilidad Con Heartbeat 150212234124 Conversion Gate02Documento32 páginasAlta Disponibilidad Con Heartbeat 150212234124 Conversion Gate02rafaelantonio01Aún no hay calificaciones

- Gerencia 272 Abril 2021Documento42 páginasGerencia 272 Abril 2021Andrés Villarroel100% (1)