También podría gustarte

- Marco Legal y Registro Contable de La Depreciacion en El SalvadorDocumento23 páginasMarco Legal y Registro Contable de La Depreciacion en El SalvadorCarlos Mejia88% (110)

- TallerDocumento7 páginasTallerGeraldine Daniela Carlos RodriguezAún no hay calificaciones

- Taller de CostosDocumento45 páginasTaller de CostosPaola Camelo0% (1)

- APUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadDocumento3 páginasAPUNTES DOCENTES 7-1 Ecuacion Patrimonial ActividadJonatan Daniel Santos RuizAún no hay calificaciones

- Actividad N 1 Practicando Cuentas RealesDocumento9 páginasActividad N 1 Practicando Cuentas RealesDIANA GUERRAAún no hay calificaciones

- Talleres de Contabilidad ResueltosDocumento14 páginasTalleres de Contabilidad ResueltosWadith Antonio Rojas CruzAún no hay calificaciones

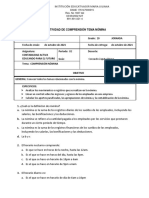

- Guia Sena #12Documento6 páginasGuia Sena #12Anonymous Ed5U8fOAún no hay calificaciones

- Trabajo Del Ciclo Contable Yoselin MolinaDocumento126 páginasTrabajo Del Ciclo Contable Yoselin MolinaYoxe Molina0% (1)

- Contabilización de La Recuperación de Cartera ProvisionadaDocumento2 páginasContabilización de La Recuperación de Cartera Provisionadalibardo pinzonAún no hay calificaciones

- Taller de Contabilidad Grado 7°Documento11 páginasTaller de Contabilidad Grado 7°Linda KatiaAún no hay calificaciones

- Taller de Cuentas TDocumento2 páginasTaller de Cuentas TYherly OchoaAún no hay calificaciones

- Taller de InventariosDocumento3 páginasTaller de Inventariosjohana100% (2)

- Soportes y Libros de ContabilidadDocumento32 páginasSoportes y Libros de ContabilidadFredys QuintanaAún no hay calificaciones

- Ejemplos IvaDocumento7 páginasEjemplos IvaEudislopezAún no hay calificaciones

- 8.1 Taller Libros de Contabilidad-EstudiantesDocumento82 páginas8.1 Taller Libros de Contabilidad-Estudiantessilfredo barrios valleAún no hay calificaciones

- Taller 7Documento3 páginasTaller 7Andrea LeguizamonAún no hay calificaciones

- Efectivo y Equivalentes de EfectivoDocumento14 páginasEfectivo y Equivalentes de EfectivoANGIE YURANY CASTRO ORDOEZAún no hay calificaciones

- Crucigrama 9° PucDocumento5 páginasCrucigrama 9° PucLina ChaparroAún no hay calificaciones

- Esquema GraficoDocumento1 páginaEsquema Graficoyeimy quinteroAún no hay calificaciones

- La Teoría de CuentasDocumento7 páginasLa Teoría de CuentasCharles KrdsoAún no hay calificaciones

- Solucion Guia #9 Sena Contabilidad y FinanzasDocumento4 páginasSolucion Guia #9 Sena Contabilidad y FinanzasSergio RomeroAún no hay calificaciones

- Acta Constitucion Caja MenorDocumento5 páginasActa Constitucion Caja MenordeicyAún no hay calificaciones

- MODULO 4 Efectivo y Equivalentes Al Efectivo PDFDocumento24 páginasMODULO 4 Efectivo y Equivalentes Al Efectivo PDFClarii HerreraAún no hay calificaciones

- Modelo de Libro AuxiliarDocumento1 páginaModelo de Libro AuxiliarnelsonlatAún no hay calificaciones

- Actividad No 2 Unidad 1 - Actividad de Apareamiento de Terminos - XLSX Adriana Maria Betancur Carvajal - Sorely Ramirez RamirezDocumento4 páginasActividad No 2 Unidad 1 - Actividad de Apareamiento de Terminos - XLSX Adriana Maria Betancur Carvajal - Sorely Ramirez Ramirezadriana betancur100% (1)

- Guia Ajustes y CierreDocumento14 páginasGuia Ajustes y CierreNatalia Guerrero0% (1)

- Taller Caja MenorDocumento7 páginasTaller Caja MenorDIANA CAROLINA PALENCIA JIMENEZAún no hay calificaciones

- Actividad Matematicas Financiera 1Documento7 páginasActividad Matematicas Financiera 1daisylorena garces perezAún no hay calificaciones

- Taller #2 Instrumentos FinancierosDocumento19 páginasTaller #2 Instrumentos FinancierosMartha OsorioAún no hay calificaciones

- Documentos Comerciales y Contables..Documento33 páginasDocumentos Comerciales y Contables..marvinmujAún no hay calificaciones

- Hoja de TrabajoDocumento19 páginasHoja de TrabajoyeimyAún no hay calificaciones

- TALLERDocumento1 páginaTALLERAlexitha Pipoz67% (3)

- Gui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Documento14 páginasGui 5 Puntos 3.3.2.2 - 3.3.2.3 - 3.3.2.4Jesús Molina OrtegaAún no hay calificaciones

- Anexo para Desarrollar - Estado de Resultado IntegralDocumento23 páginasAnexo para Desarrollar - Estado de Resultado IntegralDanna MolinaAún no hay calificaciones

- Cuál Es El Principal Objetivo de La ContabilidadDocumento16 páginasCuál Es El Principal Objetivo de La ContabilidadCarlos Alberto HiSaAún no hay calificaciones

- Taller Grado DécimoDocumento3 páginasTaller Grado DécimoKelly TrianaAún no hay calificaciones

- Guia 27. Nomina CostosDocumento8 páginasGuia 27. Nomina CostosCindy yisela tello pintoAún no hay calificaciones

- TALLER No. 1 PLAN ÚNICO DE CUENTAS FABIAN MORA (SENA)Documento3 páginasTALLER No. 1 PLAN ÚNICO DE CUENTAS FABIAN MORA (SENA)fabian moraAún no hay calificaciones

- Soportes Contables Internos y ExternosDocumento9 páginasSoportes Contables Internos y ExternosKharent Daniela GOMEZ GUALTEROSAún no hay calificaciones

- Actividad Semana 3Documento8 páginasActividad Semana 3RocioRamirezBarajasAún no hay calificaciones

- Ejercicios de Clase Contabilidad Financiera 1Documento31 páginasEjercicios de Clase Contabilidad Financiera 1Felipe MorenoAún no hay calificaciones

- Ejercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Documento3 páginasEjercicio No. 1 Soportes Contables (CARLA TOLEDO - 10°A)Karla ToledoAún no hay calificaciones

- Movimiento de Caja y BancoDocumento24 páginasMovimiento de Caja y Bancowilliam ochoa cardenasAún no hay calificaciones

- 3.3.2 Cuadro Psinoptico de Ajustes ContablesDocumento3 páginas3.3.2 Cuadro Psinoptico de Ajustes ContablesLiseth johana Gutierrez camargoAún no hay calificaciones

- Clasificacion y Definicion de Las CuentaDocumento2 páginasClasificacion y Definicion de Las CuentaLusiany García100% (1)

- Matricula de Industria y Comercio y CompDocumento2 páginasMatricula de Industria y Comercio y Compandres feliepe londoño caroAún no hay calificaciones

- Caja General Efectivo y Su EquivalenteDocumento12 páginasCaja General Efectivo y Su EquivalenteLuis Chamorro0% (1)

- Taller Evaluativo Nomina Grado 10 - Octubre 2021-UltimoDocumento5 páginasTaller Evaluativo Nomina Grado 10 - Octubre 2021-UltimoConsueloZapataAún no hay calificaciones

- Solucion Actividad 3 Cuentas ContablesDocumento11 páginasSolucion Actividad 3 Cuentas ContablesANDREW130550% (2)

- Actividad 337Documento27 páginasActividad 337Kelly AhumadaAún no hay calificaciones

- Taller Contabilidad 3 PDFDocumento1 páginaTaller Contabilidad 3 PDFNatalia ZuñigaAún no hay calificaciones

- Taller Impuestos Balance General y Estado de ResultadoDocumento2 páginasTaller Impuestos Balance General y Estado de ResultadoZHARICK MASSIEL delaHOZ ALTAMARAún no hay calificaciones

- Estudio de Caso 2Documento2 páginasEstudio de Caso 2Yubran Romerin Salas50% (2)

- Guía No. 10 Efectivo y Equivalentes de Efectivo Convertido (2021)Documento24 páginasGuía No. 10 Efectivo y Equivalentes de Efectivo Convertido (2021)DIANA GUERRAAún no hay calificaciones

- Ejercicios 2 Asientos Compuestos Sin ResolverDocumento1 páginaEjercicios 2 Asientos Compuestos Sin ResolverLorena alape vargasAún no hay calificaciones

- Principio de DevengoDocumento12 páginasPrincipio de DevengoCinthiaGisellL.ZAún no hay calificaciones

- Depreciación Del Activo FijoDocumento9 páginasDepreciación Del Activo FijoGonzalo CibernéticoAún no hay calificaciones

- Maquinaria, Inmueble y Equipo, Aplicaciones y Preguntas FrecuentesDocumento18 páginasMaquinaria, Inmueble y Equipo, Aplicaciones y Preguntas FrecuentesJoel Xavier Albinagorta Chacón100% (1)

- U-Iv-Registro y Metodo de Depreciacion.Documento18 páginasU-Iv-Registro y Metodo de Depreciacion.maryAún no hay calificaciones

- Contabilidad Tecnica Semana 3 Activos FijosDocumento21 páginasContabilidad Tecnica Semana 3 Activos FijosYanice CastilloAún no hay calificaciones

- Articulo de OpinionDocumento2 páginasArticulo de OpinionROSA MARIA ARRESE ROJAS100% (1)

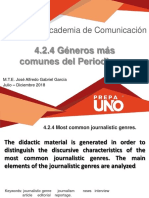

- Géneros Más Comunes Del Periodismo. (Presentación) Autor José Alfredo Gabriel GarcíaDocumento15 páginasGéneros Más Comunes Del Periodismo. (Presentación) Autor José Alfredo Gabriel GarcíaAngelica AguirreAún no hay calificaciones

- Que Significa InvestigarDocumento20 páginasQue Significa InvestigarJose Perdomo100% (1)

- Sistema Puesta A Tierra Procobre PDFDocumento36 páginasSistema Puesta A Tierra Procobre PDFWilber Vela StarkeAún no hay calificaciones

- MEMO A Natividad Encargado AdministracionDocumento2 páginasMEMO A Natividad Encargado AdministracionVentura Marco A.Aún no hay calificaciones

- Guia Contabilidad General Unidad 2Documento14 páginasGuia Contabilidad General Unidad 2julio vasquezAún no hay calificaciones

- Mujer y Educación - NodrmDocumento233 páginasMujer y Educación - NodrmJess SuzukiAún no hay calificaciones

- Antología de Med. Legal 2014 Univer PDFDocumento36 páginasAntología de Med. Legal 2014 Univer PDFRAUL8619Aún no hay calificaciones

- 2017 PDFDocumento1 página2017 PDFJose Luis Cubas BenavidesAún no hay calificaciones

- Desaparicion de Bobby DunbarDocumento4 páginasDesaparicion de Bobby DunbarNavy 1718Aún no hay calificaciones

- Resolución Directoral #1811-2014-MTCDocumento2 páginasResolución Directoral #1811-2014-MTCPulso.peAún no hay calificaciones

- ALIMENTACIÓN SALUDABLE: Nuevas Reglas Dispuestas Por El ReglamentoDocumento8 páginasALIMENTACIÓN SALUDABLE: Nuevas Reglas Dispuestas Por El ReglamentoFidel Francisco Quispe HinostrozaAún no hay calificaciones

- Cronologia Villa El SalvadorDocumento25 páginasCronologia Villa El SalvadorAndrea Veramendi100% (1)

- Evaluación - Módulo 2Documento10 páginasEvaluación - Módulo 2JuanAún no hay calificaciones

- Conasev - Laive 2015Documento23 páginasConasev - Laive 2015LuigiCastroAlvisAún no hay calificaciones

- La Tercera 5-4-2018Documento64 páginasLa Tercera 5-4-2018Denise HarrisAún no hay calificaciones

- El Bestialismo Se Convierte en Una Opción de "Estilo de Vida"Documento4 páginasEl Bestialismo Se Convierte en Una Opción de "Estilo de Vida"Micaela RodriguezAún no hay calificaciones

- IOI FII ContabilidadDocumento29 páginasIOI FII ContabilidadMario QuiñonesAún no hay calificaciones

- 4 y 5 Reportaje LENGUAJE SEPTIMODocumento10 páginas4 y 5 Reportaje LENGUAJE SEPTIMORossana ContrerasAún no hay calificaciones

- Notas Introductorias Al Analisis Del Proceso de Comunicacion PDFDocumento11 páginasNotas Introductorias Al Analisis Del Proceso de Comunicacion PDFMariela AcevedoAún no hay calificaciones

- Evolucion de Las Normas Contables en RDDocumento33 páginasEvolucion de Las Normas Contables en RDAshley AlmonteAún no hay calificaciones

- Democracia Trabajo FinalDocumento20 páginasDemocracia Trabajo FinalMàximo100% (1)

- García, Martínez, Olivari. Las Metodologías Participativas de Investigación Con Adolescentes y Jóvenes en Lo PúblicoDocumento19 páginasGarcía, Martínez, Olivari. Las Metodologías Participativas de Investigación Con Adolescentes y Jóvenes en Lo PúblicoAlicia García DalmásAún no hay calificaciones

- Listado Publicacion Grados FEBRERO 24 DE 2017 Final PDFDocumento6 páginasListado Publicacion Grados FEBRERO 24 DE 2017 Final PDFJordy Israel Melo PulecioAún no hay calificaciones

- Funcionamiento Interno Del Periódico SiDocumento2 páginasFuncionamiento Interno Del Periódico SiEdward Vladimir McMahonAún no hay calificaciones

- Análisis Foda Propuesta Instagram Pastoral I UnidadDocumento2 páginasAnálisis Foda Propuesta Instagram Pastoral I UnidadCaro Bozo TrinaAún no hay calificaciones

- Contabilidad Financiera 04022020Documento23 páginasContabilidad Financiera 04022020Hector Alfonso Valdes RojasAún no hay calificaciones

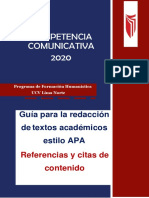

- Guía de Redacción de Textos Académicos Estilo APA PDFDocumento21 páginasGuía de Redacción de Textos Académicos Estilo APA PDFANTHONY TUYA ZAMBRRANOAún no hay calificaciones

- Periodico Tabloide y Estandar, EstructuraDocumento2 páginasPeriodico Tabloide y Estandar, EstructuraRosaura RodriguezAún no hay calificaciones

- La Educaciòn Es Educarse - GadamerDocumento10 páginasLa Educaciòn Es Educarse - GadamerCristian SanchezAún no hay calificaciones