También podría gustarte

- Fuco 1rx33 2022 Estado Piñatorres DianakarinaDocumento7 páginasFuco 1rx33 2022 Estado Piñatorres DianakarinaAdemia LolAún no hay calificaciones

- Estado de ResultadosDocumento8 páginasEstado de ResultadosEdgar AbregoAún no hay calificaciones

- Analisis 2Documento6 páginasAnalisis 2Papo CéspedesAún no hay calificaciones

- Unidad 2. Act. 3. Estados de ResultadoDocumento4 páginasUnidad 2. Act. 3. Estados de ResultadoLizbetAún no hay calificaciones

- 3.4 Estados FinancierosDocumento5 páginas3.4 Estados Financierosleticia.montoyaAún no hay calificaciones

- Introduccion Al Estado de ResultadosDocumento12 páginasIntroduccion Al Estado de ResultadosNaomi RuizAún no hay calificaciones

- Definición Del Estado de ResultadosDocumento6 páginasDefinición Del Estado de ResultadosLUIS REYNALDO VALLEJO PEREZAún no hay calificaciones

- Estado de ResultadosDocumento4 páginasEstado de ResultadosBRUNO FUENTES CRUZAún no hay calificaciones

- Como Elaborar Un Estado de Resultados Paso A PasoDocumento5 páginasComo Elaborar Un Estado de Resultados Paso A PasoJosé David Martínez ArdónAún no hay calificaciones

- Información Fin Mod 3Documento9 páginasInformación Fin Mod 3Brand JockensAún no hay calificaciones

- Estado de Resultados y Gastos de OperaciónDocumento6 páginasEstado de Resultados y Gastos de OperaciónMiriam TalamantesAún no hay calificaciones

- Estado de ResultadosDocumento7 páginasEstado de ResultadosDannAún no hay calificaciones

- Cuentas Principales Del Estado de Perdidas y GananciasDocumento10 páginasCuentas Principales Del Estado de Perdidas y GananciasZacarias GarciaAún no hay calificaciones

- U2 Estadoderesultados ACEPTADODocumento4 páginasU2 Estadoderesultados ACEPTADOVero AngelesAún no hay calificaciones

- Recurso. Cuadro de Cuentas Del Estado de ResultadoslDocumento7 páginasRecurso. Cuadro de Cuentas Del Estado de ResultadoslRaquelMiliánAún no hay calificaciones

- Presentacién Resumen Del Año Doodle Scrapbook Papel Blanco NegroDocumento16 páginasPresentacién Resumen Del Año Doodle Scrapbook Papel Blanco NegroZHAPKIEL GDAún no hay calificaciones

- Estado de Resultado PresupuestadoDocumento6 páginasEstado de Resultado Presupuestadomiguel_7588Aún no hay calificaciones

- Estados de ResueltadosDocumento6 páginasEstados de ResueltadosKevin VenegasAún no hay calificaciones

- 10 Rentabilidad y Flujo de CajaDocumento8 páginas10 Rentabilidad y Flujo de CajaEmelyn Yesmyn Vega ArredondoAún no hay calificaciones

- Act Int Costeo AaaDocumento5 páginasAct Int Costeo AaaAnge GarciaAún no hay calificaciones

- Apalancamiento y RiesgoDocumento15 páginasApalancamiento y Riesgonabetga11Aún no hay calificaciones

- Semana 3 Estados de ResultadoDocumento29 páginasSemana 3 Estados de ResultadoSandra LeonAún no hay calificaciones

- Como Elaborar Un Estado de Resultados Paso A PasoDocumento5 páginasComo Elaborar Un Estado de Resultados Paso A PasopanchopistolahnAún no hay calificaciones

- Lección 1.1-Conceptos GeneralesDocumento14 páginasLección 1.1-Conceptos GeneralesDiegoAún no hay calificaciones

- 1.4. Estado de Pérdidas y Ganancias: Generalidades de La Contabilidad Herramientas de Gestión Contable para La EmpresaDocumento14 páginas1.4. Estado de Pérdidas y Ganancias: Generalidades de La Contabilidad Herramientas de Gestión Contable para La EmpresaPablo RomeroAún no hay calificaciones

- García Guerrero - Leticia - Act3 Unidad IIDocumento5 páginasGarcía Guerrero - Leticia - Act3 Unidad IILeticia GarciaAún no hay calificaciones

- Apalancamiento y PresupuestoDocumento23 páginasApalancamiento y PresupuestoNayda Delacruz SánchezAún no hay calificaciones

- Estados de ResultadosDocumento2 páginasEstados de ResultadosAlberto Barrera QuinteroAún no hay calificaciones

- Fundamentos de FinanzasDocumento24 páginasFundamentos de Finanzasmp19Aún no hay calificaciones

- GeorgiaDocumento15 páginasGeorgiaBarry street-figther777Aún no hay calificaciones

- B3A1 AnalisisEstadoDeResultadosDocumento15 páginasB3A1 AnalisisEstadoDeResultadosManuel Uribe NavaAún no hay calificaciones

- Clase 4Documento27 páginasClase 4Claudia GuillenAún no hay calificaciones

- Activida Gestion FinancieraDocumento6 páginasActivida Gestion Financieraangie rodriguezAún no hay calificaciones

- Sesion 3 - Estados FinancierosDocumento28 páginasSesion 3 - Estados FinancierosAlemao CutyAún no hay calificaciones

- Gestion Integral Fase 4Documento9 páginasGestion Integral Fase 4Nercy Robles SilvaAún no hay calificaciones

- Estado de Resultados 1 - Jessica Freagoso Ramón - 1CX22.Documento6 páginasEstado de Resultados 1 - Jessica Freagoso Ramón - 1CX22.Jess Frag100% (2)

- Apalancamiento OperativoDocumento8 páginasApalancamiento OperativoAndrea Alay MurilloAún no hay calificaciones

- Unidad 2 Estado de ResultadosDocumento11 páginasUnidad 2 Estado de ResultadosJesús PérezAún no hay calificaciones

- Para EstudiarDocumento10 páginasPara EstudiarAndres MoralesAún no hay calificaciones

- Sesión de Aprendizaje #09Documento22 páginasSesión de Aprendizaje #09Zaira ZavaletaAún no hay calificaciones

- S15.s1 - MaterialDocumento33 páginasS15.s1 - MaterialWilli VillegasAún no hay calificaciones

- Mera Jimmy PE S3Documento3 páginasMera Jimmy PE S3jimmy meraAún no hay calificaciones

- Estudio Económico ExpoDocumento16 páginasEstudio Económico ExpoGabriela PradoAún no hay calificaciones

- Lectura Semana 3 Estado de ResultadosDocumento3 páginasLectura Semana 3 Estado de ResultadosIntervinos LtdaAún no hay calificaciones

- Estado de Perdidas y Ganancias - Grupo 2Documento11 páginasEstado de Perdidas y Ganancias - Grupo 2DjFrezh Gs MixAún no hay calificaciones

- Estado de Resultados: EjemploDocumento2 páginasEstado de Resultados: Ejemplolibni Abril gonzalezAún no hay calificaciones

- Cuadernillo SU Finanzas 120723 LBDocumento34 páginasCuadernillo SU Finanzas 120723 LBMiguel MaciasAún no hay calificaciones

- Guia para El Examen de Planeacion FinancieraDocumento7 páginasGuia para El Examen de Planeacion Financieradenisse rosasAún no hay calificaciones

- Estado de ResultadoDocumento9 páginasEstado de ResultadoRodnelAún no hay calificaciones

- Apalancamiento Opertativo y Financiero Grupo 8, Tema 1Documento7 páginasApalancamiento Opertativo y Financiero Grupo 8, Tema 1Susy TejadaAún no hay calificaciones

- Unidad 3 Evaluación y Control Del Programa de VentasDocumento10 páginasUnidad 3 Evaluación y Control Del Programa de VentasfernandoAún no hay calificaciones

- Presentación Curso Emprendimiento 4Documento20 páginasPresentación Curso Emprendimiento 4JaimeAún no hay calificaciones

- Unidad 7Documento21 páginasUnidad 7ORLANDO DELGADOAún no hay calificaciones

- MD 1er S9 ContabilidadDocumento6 páginasMD 1er S9 ContabilidadAlba Devia SotoAún no hay calificaciones

- Estado de Perdidas y Ganancias PDFDocumento10 páginasEstado de Perdidas y Ganancias PDFJbhAún no hay calificaciones

- Presentacion ContabilidadDocumento33 páginasPresentacion ContabilidadMarcos CerdaAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Sesión 4. El Estado de ResultadosDocumento10 páginasSesión 4. El Estado de ResultadosPiero GasteloAún no hay calificaciones

- Sesión 5. Lectura Del Estado de Situación Financiera y Del Estado de ResultadosDocumento8 páginasSesión 5. Lectura Del Estado de Situación Financiera y Del Estado de ResultadosPiero GasteloAún no hay calificaciones

- Sesión 3. El Estado de Situación FinancieraDocumento4 páginasSesión 3. El Estado de Situación FinancieraPiero GasteloAún no hay calificaciones

- Sesión 1. La Contabilidad Como Sistema de Información en La EmpresaDocumento4 páginasSesión 1. La Contabilidad Como Sistema de Información en La EmpresaPiero GasteloAún no hay calificaciones

- Sesión 2. El Ciclo ContableDocumento8 páginasSesión 2. El Ciclo ContablePiero GasteloAún no hay calificaciones

- Lectura Sesion5 PDFDocumento9 páginasLectura Sesion5 PDFPiero GasteloAún no hay calificaciones

- Respuesta CorrectaDocumento1 páginaRespuesta CorrectaPiero GasteloAún no hay calificaciones

- Lectura Sesion2Documento8 páginasLectura Sesion2Piero GasteloAún no hay calificaciones

- Lectura Sesion3Documento8 páginasLectura Sesion3Piero GasteloAún no hay calificaciones

- Lectura Sesion1Documento9 páginasLectura Sesion1Piero GasteloAún no hay calificaciones

- Amortizacion DeudaDocumento20 páginasAmortizacion DeudaDAVID DE LEONAún no hay calificaciones

- DEM. COMP. Doc. FinalDocumento129 páginasDEM. COMP. Doc. FinalGusher AmericanoAún no hay calificaciones

- Especificaciones Técnicas Pac-3075Documento16 páginasEspecificaciones Técnicas Pac-3075Betho Chuquimia ZAún no hay calificaciones

- PortonDocumento1 páginaPortonCristal RiveraAún no hay calificaciones

- Analisis No. 30. La Politica Hidrocarburifera en Crisis Una Tormenta PerfectaDocumento13 páginasAnalisis No. 30. La Politica Hidrocarburifera en Crisis Una Tormenta PerfectaF Javier Limpias ChAún no hay calificaciones

- Caso Practico Unidad 3 Distribución ComercialDocumento6 páginasCaso Practico Unidad 3 Distribución Comercialjuan sebastianAún no hay calificaciones

- Cuaderno de Informes - PETTER JOHN ISAAC CRUZ NECIOSUP.Documento12 páginasCuaderno de Informes - PETTER JOHN ISAAC CRUZ NECIOSUP.David emanuel Cruz neciosupAún no hay calificaciones

- 2-Fernando Vasquez - Financiamiento - Mype - Alvarez - Torres - JhonatanDocumento84 páginas2-Fernando Vasquez - Financiamiento - Mype - Alvarez - Torres - Jhonatanwaldyr tapullima marquezAún no hay calificaciones

- Unidad IDocumento8 páginasUnidad IStiven VargasAún no hay calificaciones

- Ejecucion Fabricas Revestir Ed2Documento17 páginasEjecucion Fabricas Revestir Ed2starwarsstartrekAún no hay calificaciones

- Ensayo EvaDocumento6 páginasEnsayo EvaAngelica e isabells MORALES CANTILLO100% (1)

- N° 29 Silabos de Estados Financieros y Normas Contables I Torres Carrera, Grijalva Salazar y Lopez Flores Ultimo (1) 18.03.2021Documento20 páginasN° 29 Silabos de Estados Financieros y Normas Contables I Torres Carrera, Grijalva Salazar y Lopez Flores Ultimo (1) 18.03.2021Andres Jesus Quispe RomeroAún no hay calificaciones

- Actividad 1 Jose Luis RodriguezDocumento7 páginasActividad 1 Jose Luis RodriguezJose Luis RodriguezAún no hay calificaciones

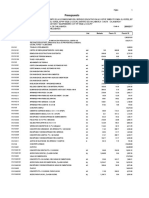

- Presupuesto Ie La ColpaDocumento12 páginasPresupuesto Ie La ColpaJORGEAún no hay calificaciones

- Trabajo de Etiqueta SocialDocumento21 páginasTrabajo de Etiqueta SocialangelaAún no hay calificaciones

- Examen Parcial Finanzas II - Versión IDocumento2 páginasExamen Parcial Finanzas II - Versión IArnoldoGonzalezAún no hay calificaciones

- 5B Registro Iniciales Contabilidad 1 Practica 5BDocumento13 páginas5B Registro Iniciales Contabilidad 1 Practica 5BKing KaliAún no hay calificaciones

- BOG-0312 v3 Guía Soporte para Preparación de La Obra (INEX)Documento6 páginasBOG-0312 v3 Guía Soporte para Preparación de La Obra (INEX)Javier AlbaAún no hay calificaciones

- "Jorge Moreno Paz Soldán" - ApaycanchaDocumento38 páginas"Jorge Moreno Paz Soldán" - ApaycanchaO. J SAún no hay calificaciones

- Informe de Sostenibilidad d1 2022Documento73 páginasInforme de Sostenibilidad d1 2022Jhoana Carolina ChindoyAún no hay calificaciones

- Nieto Oscar EfectosDocumento4 páginasNieto Oscar EfectosOscar NietoAún no hay calificaciones

- E Eff Audit Sider Peru 20Documento59 páginasE Eff Audit Sider Peru 20Mario Obregon CorderoAún no hay calificaciones

- FICHA TECNICA CUBIERTA AZEMBLA 64mm 2021Documento8 páginasFICHA TECNICA CUBIERTA AZEMBLA 64mm 2021Marcia Franco RuedaAún no hay calificaciones

- Semana - 1 - Conceptos Generales y PBIDocumento73 páginasSemana - 1 - Conceptos Generales y PBISelene Tamara Bravo PingoAún no hay calificaciones

- La DemandaDocumento16 páginasLa DemandaFany LópezAún no hay calificaciones

- PDF 210716125122 PDFDocumento3 páginasPDF 210716125122 PDFErik GonzalezAún no hay calificaciones

- Caso Matriz AnsoffDocumento6 páginasCaso Matriz AnsoffEdwin Llumiquinga100% (1)

- Modulo 1 (Corregido)Documento21 páginasModulo 1 (Corregido)jhonatan leal100% (1)

- Solucionario Práctica 1 y 2 - Macro-Formulario de Google - 13-09-2020Documento9 páginasSolucionario Práctica 1 y 2 - Macro-Formulario de Google - 13-09-2020LuckAún no hay calificaciones

- Trabajo Final ProcesosDocumento11 páginasTrabajo Final ProcesosOlga Lucia Bonilla QuinteroAún no hay calificaciones