0% encontró este documento útil (0 votos)

118 vistas32 páginasProceso de Importación de Acero Inoxidable

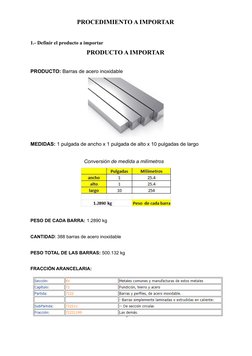

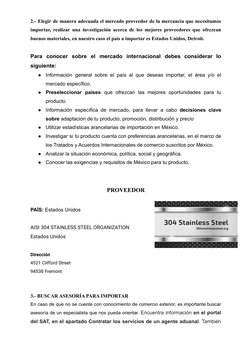

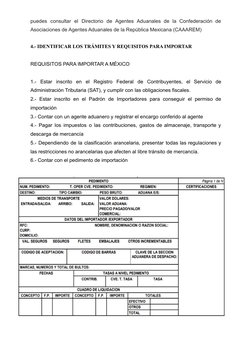

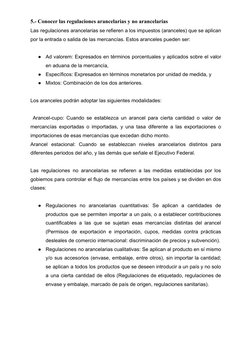

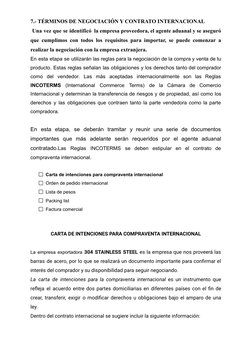

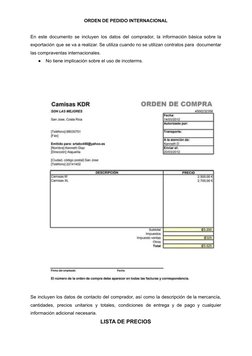

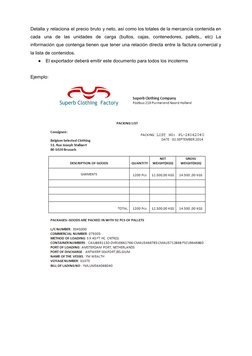

Este documento resume los pasos para importar 388 barras de acero inoxidable de 1 pulgada de ancho desde Detroit, Estados Unidos a San Luis Potosí, México. Primero, se define el producto, proveedor y cantidad. Luego, se identifican los requisitos y permisos necesarios para importar, como registrarse como importador, contratar un agente aduanal y pagar impuestos. Finalmente, se negocia un contrato de compraventa internacional con la empresa exportadora que incluye términos de entrega, pago y documentos requer

Cargado por

CRUZ FLORES DANIEL ALEJANDRODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

118 vistas32 páginasProceso de Importación de Acero Inoxidable

Este documento resume los pasos para importar 388 barras de acero inoxidable de 1 pulgada de ancho desde Detroit, Estados Unidos a San Luis Potosí, México. Primero, se define el producto, proveedor y cantidad. Luego, se identifican los requisitos y permisos necesarios para importar, como registrarse como importador, contratar un agente aduanal y pagar impuestos. Finalmente, se negocia un contrato de compraventa internacional con la empresa exportadora que incluye términos de entrega, pago y documentos requer

Cargado por

CRUZ FLORES DANIEL ALEJANDRODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd