También podría gustarte

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Cuestionario Unidad 2Documento9 páginasCuestionario Unidad 2Stephany RojasAún no hay calificaciones

- Paso 1 Relacionar Conocimiento - SandraSalinasDocumento9 páginasPaso 1 Relacionar Conocimiento - SandraSalinasSandra Liliana Salinas MatizAún no hay calificaciones

- GlosarioDocumento13 páginasGlosarioMiranda Bello GarcíaAún no hay calificaciones

- RESUMEN Sistemas de Costos UBA Parte 1Documento7 páginasRESUMEN Sistemas de Costos UBA Parte 1mba081293Aún no hay calificaciones

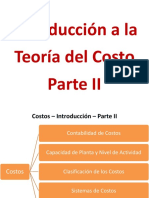

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocumento34 páginas001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeAún no hay calificaciones

- T2 CCG CostesDocumento129 páginasT2 CCG CostesMontoAún no hay calificaciones

- CG Semana1 Conceptos FundamentalesDocumento28 páginasCG Semana1 Conceptos FundamentalesCesar Augusto Cruz MoralesAún no hay calificaciones

- Taller Del Módulo 1 y 2Documento9 páginasTaller Del Módulo 1 y 2kyfa.2772Aún no hay calificaciones

- Ppt-Tema 1 Introduccion de CostosDocumento26 páginasPpt-Tema 1 Introduccion de CostosWilliam RolongAún no hay calificaciones

- Sistema de Costos - RESUMEN-Libro-Carlos-M-Gimenez-Costos-Para-EmpresariosDocumento7 páginasSistema de Costos - RESUMEN-Libro-Carlos-M-Gimenez-Costos-Para-EmpresariosAbril TorreAún no hay calificaciones

- CuestionarioDocumento4 páginasCuestionarioAnabel GuillenAún no hay calificaciones

- UNAB Unidad 1 Contabilidad de CostosDocumento12 páginasUNAB Unidad 1 Contabilidad de CostosMacarena ArismendiAún no hay calificaciones

- Unidad 1 CC I PAO 2022 21jun2022Documento41 páginasUnidad 1 CC I PAO 2022 21jun2022William VillacresAún no hay calificaciones

- Presentación PresupuestosDocumento42 páginasPresentación PresupuestosKarmen GuzmanAún no hay calificaciones

- Marco de La Contabilidad de GestiónDocumento8 páginasMarco de La Contabilidad de GestiónMaicol VillegasAún no hay calificaciones

- Libro Carlos M Gimenez - Costos para EmpresariosDocumento6 páginasLibro Carlos M Gimenez - Costos para EmpresariosEvelyn Baez OlguinAún no hay calificaciones

- Abreo - Yeimi - Cantabilidad AdministrativaDocumento11 páginasAbreo - Yeimi - Cantabilidad AdministrativaYeimi Yamile Abreo CastroAún no hay calificaciones

- Copia de Práctica III. Conceptos J Clasificaciones y Comportamiento de Los CostosDocumento10 páginasCopia de Práctica III. Conceptos J Clasificaciones y Comportamiento de Los CostosAudreys Hernandez De JesusAún no hay calificaciones

- Curso CostosDocumento142 páginasCurso CostosFer AguileraAún no hay calificaciones

- Contabilidad de Costos SDocumento8 páginasContabilidad de Costos Skyfa.2772Aún no hay calificaciones

- Fundamentos Básicos de Los Costos y PresupuestosDocumento13 páginasFundamentos Básicos de Los Costos y PresupuestosJORGE DANIEL CALDERON DIZAún no hay calificaciones

- DescripciónDocumento5 páginasDescripciónCarmen SánchezAún no hay calificaciones

- Aspectos Basicos Del Costeo - Angie RodriguezDocumento9 páginasAspectos Basicos Del Costeo - Angie RodriguezAngie RodriguezAún no hay calificaciones

- IntroducciónContabilidad de CostosDocumento20 páginasIntroducciónContabilidad de CostosAdrian BarraganAún no hay calificaciones

- Cuestionario Capitulo 2Documento5 páginasCuestionario Capitulo 2KAREN YESSIKA RODRIGUEZ SANCHEZAún no hay calificaciones

- Capitulo 2 Problemas Contabilidad GerencialDocumento16 páginasCapitulo 2 Problemas Contabilidad GerencialEli JaquezAún no hay calificaciones

- Unidad 1 CC 10oct2023Documento21 páginasUnidad 1 CC 10oct2023Jord0202 holakazeAún no hay calificaciones

- Contabilidad Financiera y Contabilidad de CostosDocumento9 páginasContabilidad Financiera y Contabilidad de CostosValentina Balbin CestariAún no hay calificaciones

- Unidad 1 - Introducción A La Contabilidad de CostosDocumento38 páginasUnidad 1 - Introducción A La Contabilidad de CostosTheyarys Yahaira SosaAún no hay calificaciones

- Trabajo Pràctico Nº 1 CostosDocumento3 páginasTrabajo Pràctico Nº 1 CostosRuth Estefania PazAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento1 páginaCuadro Sinoptico Costoskc18997Aún no hay calificaciones

- Contabilidad-Administrativa Tema 3Documento19 páginasContabilidad-Administrativa Tema 3Marco RiveroAún no hay calificaciones

- Conceptos Gerencia de CostosDocumento30 páginasConceptos Gerencia de CostosBelén Izamar Vidaurre AguilarAún no hay calificaciones

- Fundamentos de CostosDocumento24 páginasFundamentos de Costosluis.lmAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosNidia Hernandez DiazAún no hay calificaciones

- Contabilidad GerencialDocumento7 páginasContabilidad GerencialIrehri JuarezAún no hay calificaciones

- Categorias y Clasificaciones de Los CostosDocumento18 páginasCategorias y Clasificaciones de Los CostosJulia OrdoñezAún no hay calificaciones

- Presentacion Tema 1 DefinitivaDocumento15 páginasPresentacion Tema 1 DefinitivaCesarc474Aún no hay calificaciones

- Cuestionario Cap 2Documento5 páginasCuestionario Cap 2Julio CaceresAún no hay calificaciones

- La Contabilidad Administrativa y Los Sistemas de CostosDocumento39 páginasLa Contabilidad Administrativa y Los Sistemas de CostosKatty Perez100% (1)

- Costos 04 Marzo 2020Documento117 páginasCostos 04 Marzo 2020Idania BarronAún no hay calificaciones

- Sesion - 1 - Costos y Presupuestos - 2022 - 2Documento22 páginasSesion - 1 - Costos y Presupuestos - 2022 - 2Luzy VasquezAún no hay calificaciones

- Capitulo 2 CuestionarioDocumento13 páginasCapitulo 2 CuestionarioViamna MartinezAún no hay calificaciones

- 01 Unidad I Naturaleza de La Contabilidad Administrativa 2020Documento11 páginas01 Unidad I Naturaleza de La Contabilidad Administrativa 2020Kiara ReyesAún no hay calificaciones

- Icpm Ea U1 EdgaDocumento12 páginasIcpm Ea U1 Edgaedgar garcia avalosAún no hay calificaciones

- Tarea 1 - TrípticoDocumento3 páginasTarea 1 - TrípticoDeroli Núñez LiconaAún no hay calificaciones

- RESUMEN Libro Carlos M Gimenez Costos para EmpresariosDocumento7 páginasRESUMEN Libro Carlos M Gimenez Costos para EmpresariosSergio CalderonAún no hay calificaciones

- Contabilidad AdministrativaDocumento7 páginasContabilidad AdministrativaAndres UrdanetaAún no hay calificaciones

- Contabilidad AdministrativaDocumento19 páginasContabilidad AdministrativaMarco RiveroAún no hay calificaciones

- Carpeta de Contabilidad D CostoDocumento195 páginasCarpeta de Contabilidad D CostoAngel MaciasAún no hay calificaciones

- Unidad II Cuestionario IDocumento7 páginasUnidad II Cuestionario Ialberto dipreAún no hay calificaciones

- Contabilidad Administrativa Primer Parcial PDocumento7 páginasContabilidad Administrativa Primer Parcial Pclaudia0% (1)

- Presentación Empresas IndustrialesDocumento26 páginasPresentación Empresas IndustrialesEliZabeth Reyes100% (1)

- Tarea Contabilidad Cap. 2Documento10 páginasTarea Contabilidad Cap. 2lolamundoAún no hay calificaciones

- Tema 2 Naturaleza y Clasificacion de Los CostosDocumento25 páginasTema 2 Naturaleza y Clasificacion de Los CostosSkarleth AvilaAún no hay calificaciones

- Cuestionario Capitulo 2 Contabilidad Administrativa Libro Noel PadillaDocumento6 páginasCuestionario Capitulo 2 Contabilidad Administrativa Libro Noel PadillaYinia Fernández RecioAún no hay calificaciones

- Contabilidad Gerencial - CuadernoDocumento6 páginasContabilidad Gerencial - CuadernoAna Castro de MiguelAún no hay calificaciones

- Cuestionario 2 Pagina 55 Contabilidad AdministrativaDocumento6 páginasCuestionario 2 Pagina 55 Contabilidad AdministrativaAlejandro Jasro100% (1)

- Cuestionario Fase I y Fase II COSTOS ADMINISTRATIVOSDocumento5 páginasCuestionario Fase I y Fase II COSTOS ADMINISTRATIVOSLegna RodriguezAún no hay calificaciones

- Autores Comp EjeDocumento5 páginasAutores Comp EjeAlfredAún no hay calificaciones

- Archivos Imagen de La EmpresaDocumento3 páginasArchivos Imagen de La EmpresaAlfredAún no hay calificaciones

- Aplicaciones de ComputadorasDocumento6 páginasAplicaciones de ComputadorasAlfredAún no hay calificaciones

- Valores de La UnamDocumento3 páginasValores de La UnamAlfredAún no hay calificaciones

- Actividad 05Documento4 páginasActividad 05Jonathan Orlando Erazo PerezAún no hay calificaciones

- 2019837214@aDocumento5 páginas2019837214@aDICK REYNER FLORES LUCANAAún no hay calificaciones

- Eje 2Documento6 páginasEje 2oddie100% (1)

- El Mercado de Valores TAREA 2021Documento8 páginasEl Mercado de Valores TAREA 2021CESAR ALFREDO HUAYNA HUARCAYAAún no hay calificaciones

- Catalago de PreciosDocumento39 páginasCatalago de PreciosClaudia TostaAún no hay calificaciones

- OT Tipo r.4Documento12 páginasOT Tipo r.4Simón Alberto Heredia MeléndezAún no hay calificaciones

- Administracion Del Capital Humano Tarea 2Documento22 páginasAdministracion Del Capital Humano Tarea 2itzel osorio ramirezAún no hay calificaciones

- Matriz Tarea 3Documento75 páginasMatriz Tarea 3raul ramaesAún no hay calificaciones

- Archivo - Reglamento Seguridad Higiene 2021 AbrilDocumento6 páginasArchivo - Reglamento Seguridad Higiene 2021 AbrilAitanna BanchonAún no hay calificaciones

- Trabajo 1Documento4 páginasTrabajo 1Oficina FitoperuAún no hay calificaciones

- Campo CantarellDocumento3 páginasCampo CantarellMichelleAún no hay calificaciones

- BALOTARIO 2do EXAMEN 2019Documento10 páginasBALOTARIO 2do EXAMEN 2019Sandra Meza100% (1)

- Ejercicios de Las Secciones 3.1 A 3.2Documento5 páginasEjercicios de Las Secciones 3.1 A 3.2Eduardo CarrancoAún no hay calificaciones

- Catalogo Descargable DetalDocumento12 páginasCatalogo Descargable DetalernestoAún no hay calificaciones

- Reconocer La VSM de Una EmpresaDocumento6 páginasReconocer La VSM de Una Empresakarlitosborja jcby100% (3)

- Activida 1 Juego GerencialDocumento7 páginasActivida 1 Juego GerencialCHARLEE JOSUE PRIETO ORTIZAún no hay calificaciones

- Tercer Examen A de AdministracionDocumento3 páginasTercer Examen A de AdministracionEduardo OlmedoAún no hay calificaciones

- Teoría de La Equidad de John Stacey AdamsDocumento13 páginasTeoría de La Equidad de John Stacey AdamsSilvia UribeAún no hay calificaciones

- Mód12 VC2022-2Documento42 páginasMód12 VC2022-2MarcelaAún no hay calificaciones

- Semana 8 Análisis de La Elasticidad PDFDocumento13 páginasSemana 8 Análisis de La Elasticidad PDFjuliomedranovhotmailAún no hay calificaciones

- RDTFDocumento3 páginasRDTFcatalina gilAún no hay calificaciones

- RESPUESTAS SIMULACRO 3 ORTOGRAFÍA Ingreso DEPOL 2021Documento3 páginasRESPUESTAS SIMULACRO 3 ORTOGRAFÍA Ingreso DEPOL 2021mariaAún no hay calificaciones

- Tarae de Conta 3 ParcialDocumento5 páginasTarae de Conta 3 ParcialScarlett tatiana Membreño cotoAún no hay calificaciones

- CORRIDADocumento49 páginasCORRIDACan3lo μAún no hay calificaciones

- Plan de Reparación Histórica FerroviariaDocumento9 páginasPlan de Reparación Histórica FerroviariaenelSubteAún no hay calificaciones

- G1.T1. Análisis de Una ViviendaDocumento13 páginasG1.T1. Análisis de Una Viviendaltello.arquitecturaAún no hay calificaciones

- 1 - Ejercicios - Métodos de Valuación de Inventarios y Sistema PerpetuoDocumento3 páginas1 - Ejercicios - Métodos de Valuación de Inventarios y Sistema PerpetuoFlor Fernandez0% (1)

- Inei - Pobreza MonetariaDocumento14 páginasInei - Pobreza MonetariaEpicentro TV100% (1)

- Catálogo de Acabados - Arq QuintanaDocumento12 páginasCatálogo de Acabados - Arq QuintanaYakeline Nuñez QuintanaAún no hay calificaciones

- Proyecto de Investigación - PHVADocumento45 páginasProyecto de Investigación - PHVASantiagoAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones