También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejercicios de Contabilidad de CostosDocumento7 páginasEjercicios de Contabilidad de CostosLuz Violeta Infantas BendezúAún no hay calificaciones

- Costos y ContabilidadDocumento7 páginasCostos y ContabilidadVanesaa Díaz100% (2)

- Tarea 1 Analisis Contable IIDocumento8 páginasTarea 1 Analisis Contable IICarlos Manuel Hernandez SabillonAún no hay calificaciones

- Contabilidad Administrativa I - Costos Empresa MaderaDocumento6 páginasContabilidad Administrativa I - Costos Empresa Maderasusi floresAún no hay calificaciones

- Resueltos Ejercicios de Contabilidad de Costo 2018Documento8 páginasResueltos Ejercicios de Contabilidad de Costo 2018Kamorra Edgardo Jose0% (1)

- Ejerciciosdecontabilidaddecostos 160305014726Documento8 páginasEjerciciosdecontabilidaddecostos 160305014726Bruce LawAún no hay calificaciones

- Ejercicios Cap. 1Documento10 páginasEjercicios Cap. 1Nicole Flores100% (1)

- Ejercicios de Contabilidad de Costos del Instituto Universitario Antonio José de SucreDocumento8 páginasEjercicios de Contabilidad de Costos del Instituto Universitario Antonio José de SucreJose Hernandez GutierrezAún no hay calificaciones

- Monografia de CostosDocumento106 páginasMonografia de CostoslarizavVallejos90% (10)

- Actividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresDocumento9 páginasActividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresClaudiaAún no hay calificaciones

- Ejercicios ClasifDocumento6 páginasEjercicios ClasifGina Clavijo Aguayza100% (1)

- Ejercicios Tema 1Documento10 páginasEjercicios Tema 1carlos mario silgadoAún no hay calificaciones

- Capitulo 1 Resuelto PolimeniDocumento10 páginasCapitulo 1 Resuelto PolimeniKaren Rosales de Puentes86% (7)

- Tarea1 Paola Gómez 12051131Documento12 páginasTarea1 Paola Gómez 12051131paolasofia.gaAún no hay calificaciones

- Ejercicio de CostosDocumento3 páginasEjercicio de CostosJenifer RosadoAún no hay calificaciones

- Examen Unico Contab Costos - Ad FinancDocumento3 páginasExamen Unico Contab Costos - Ad FinancdmaurysilvaAún no hay calificaciones

- Clase Prc3a1ctica Contabilidad Costos2Documento22 páginasClase Prc3a1ctica Contabilidad Costos2Julio Ricardo Gutierrez JarquinAún no hay calificaciones

- Contabilidad Gerencial: Profesor: Calderon Duarte Sandra Del CarmenDocumento18 páginasContabilidad Gerencial: Profesor: Calderon Duarte Sandra Del CarmenKYRUS BEASTAún no hay calificaciones

- Guia 1 - Contabilidad Administrativa 1Documento8 páginasGuia 1 - Contabilidad Administrativa 1Maria Josee Benitez InestrozaAún no hay calificaciones

- Daniela Ejercicio CostoDocumento10 páginasDaniela Ejercicio Costofelix guerreroAún no hay calificaciones

- Contabilidad CostosDocumento11 páginasContabilidad CostosRaquel MartinezAún no hay calificaciones

- 2, MATERIAL DE ESTUDIODocumento22 páginas2, MATERIAL DE ESTUDIOLily RiveraAún no hay calificaciones

- Practica de Análisis de CostosDocumento4 páginasPractica de Análisis de CostosOsvaldo GarciaAún no hay calificaciones

- Practica #1.0Documento10 páginasPractica #1.0Handell texeira cuellarAún no hay calificaciones

- Ejercicio No. 1 Contabilidad CostosDocumento4 páginasEjercicio No. 1 Contabilidad CostosLeonidas OliveroAún no hay calificaciones

- Tarea 3 CostosDocumento3 páginasTarea 3 CostosGómez MarciaAún no hay calificaciones

- Contabilidad costos capítulo 1Documento8 páginasContabilidad costos capítulo 1jesushernandezhAún no hay calificaciones

- TareaDocumento2 páginasTareaJoseLuisQuispeAún no hay calificaciones

- Casos Prácticos COSTOS IDocumento5 páginasCasos Prácticos COSTOS IAbraham Rojas MartínezAún no hay calificaciones

- Ejercicios de Tipos de CostosDocumento7 páginasEjercicios de Tipos de CostosBrallan Carbajal100% (1)

- Costos de Producción 2015Documento175 páginasCostos de Producción 2015Sergio Martin Hernandez SalasAún no hay calificaciones

- PRACTICO 1 Introduccion Al Costo y Diferencia de EEºRRDocumento6 páginasPRACTICO 1 Introduccion Al Costo y Diferencia de EEºRRJuan CarlosAún no hay calificaciones

- Casuistica 02Documento5 páginasCasuistica 02melissa durandAún no hay calificaciones

- Resuelva ejercicios de clasificación de costosDocumento8 páginasResuelva ejercicios de clasificación de costosChristopher GarciaAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1Alex JR Alfaro ArgotaAún no hay calificaciones

- Contabilidad de costos UPBDocumento6 páginasContabilidad de costos UPBJosias JoelAún no hay calificaciones

- UNAH-Costos y control presupuestarioDocumento5 páginasUNAH-Costos y control presupuestarioEliazar LeónAún no hay calificaciones

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola Ordonez50% (2)

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola OrdonezAún no hay calificaciones

- Tarea 2. Desarrollo de Ejercicios Prácticos, Capítulo 1Documento12 páginasTarea 2. Desarrollo de Ejercicios Prácticos, Capítulo 1Leo FigueroaAún no hay calificaciones

- Ejercicios para Taller Contabilidad de Costos Con Explicacion Este 1Documento17 páginasEjercicios para Taller Contabilidad de Costos Con Explicacion Este 1lorenaAún no hay calificaciones

- Taller + GuiaDocumento4 páginasTaller + Guiajordan david SanchezAún no hay calificaciones

- Practico 3Documento4 páginasPractico 3Joel Villca RamosAún no hay calificaciones

- PRACTICO 1 Introduccion Al CostoDocumento5 páginasPRACTICO 1 Introduccion Al CostoJuan CarlosAún no hay calificaciones

- Ejercicios Capitulo IDocumento8 páginasEjercicios Capitulo IMariel Rijo0% (1)

- Talleres Costos PDFDocumento16 páginasTalleres Costos PDFAndrea Rocio ToroAún no hay calificaciones

- S1-Tarea No.1 Clasificación de La Contabilidad de CostosDocumento5 páginasS1-Tarea No.1 Clasificación de La Contabilidad de CostosLilian GonzalezAún no hay calificaciones

- Tipo Examen Mixto 001Documento4 páginasTipo Examen Mixto 001Anonymous ii80y1ZODAún no hay calificaciones

- Costos prácticosDocumento6 páginasCostos prácticosEmerson Mamani Tito100% (1)

- Ejercicio Teorico Practico de Los CifDocumento3 páginasEjercicio Teorico Practico de Los CifHurvany PerezAún no hay calificaciones

- Practico #1Documento6 páginasPractico #1JoyasDePlataSudAún no hay calificaciones

- COSTOS II RepasoDocumento10 páginasCOSTOS II RepasoJocelyne FabianAún no hay calificaciones

- Costo PrimoDocumento7 páginasCosto PrimoVictorHernandez0% (1)

- Costos IntroduccionDocumento4 páginasCostos IntroduccionNicole JasminAún no hay calificaciones

- Curso de Costos de Producción Con Enfoque de Productividad 15-07-11Documento174 páginasCurso de Costos de Producción Con Enfoque de Productividad 15-07-11Jonathan Wenceslao Pinto BenaventeAún no hay calificaciones

- Costos de producción y ventasDocumento9 páginasCostos de producción y ventasGerardo A. CanoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Matemática Financiera: Interés SimpleDocumento11 páginasMatemática Financiera: Interés SimpleShaily ArrietaAún no hay calificaciones

- Factura venta alimentos limpiadorDocumento1 páginaFactura venta alimentos limpiadorCMYK MULTISERVICIOS SOPORTE TECNICOAún no hay calificaciones

- Rentas-Problemas ResueltosDocumento19 páginasRentas-Problemas ResueltosAlejandro Narvaez100% (2)

- Fundamentos Páginas 451 486,784 805,807 810Documento62 páginasFundamentos Páginas 451 486,784 805,807 810Katherine PerezAún no hay calificaciones

- Estados-financieros-Alpina 1Documento11 páginasEstados-financieros-Alpina 1Tata HernandezAún no hay calificaciones

- Libro Pequeño Cerdo CapitalistaDocumento2 páginasLibro Pequeño Cerdo CapitalistaAlonso Delgado EstefaníaAún no hay calificaciones

- Imic 87-100Documento16 páginasImic 87-100Andrés Delgado RossettiAún no hay calificaciones

- Tipos de inversionesDocumento12 páginasTipos de inversionesJenny LópezAún no hay calificaciones

- Memoria Empresas Iansa 2022 - 2 PDFDocumento347 páginasMemoria Empresas Iansa 2022 - 2 PDFPatricio Alejandro Ramirez SepulvedaAún no hay calificaciones

- Trabajo Final Metodos 1Documento25 páginasTrabajo Final Metodos 1Âres ŁeöAún no hay calificaciones

- Tarea 02 Grupal-2Documento12 páginasTarea 02 Grupal-2Christian LimoAún no hay calificaciones

- UntitledDocumento5 páginasUntitledRuby RubyAún no hay calificaciones

- Confiabilidad y Reemplazo de EquiposDocumento22 páginasConfiabilidad y Reemplazo de EquiposCARLOS JOSE CIPRIAN DE LOS RIOSAún no hay calificaciones

- Yura SA Consolidado 2019Documento98 páginasYura SA Consolidado 2019Maria De Los Angeles Loza LaquiAún no hay calificaciones

- Ley Del Impuesto Sobre La RentaDocumento9 páginasLey Del Impuesto Sobre La Rentabrisa arreolaAún no hay calificaciones

- Ensayo de EconomiaDocumento2 páginasEnsayo de EconomiaAlan MunguiaAún no hay calificaciones

- Practica - 08 - GUERRERO BALDERA - MARIANELA DEL PILARDocumento12 páginasPractica - 08 - GUERRERO BALDERA - MARIANELA DEL PILARGandules Guerrero BalderaAún no hay calificaciones

- Vale de salida de 20 toneladas de oro en rocaDocumento4 páginasVale de salida de 20 toneladas de oro en rocaJAHIRO ALEXANDER BAUTISTA GARCÍAAún no hay calificaciones

- SabritasDocumento6 páginasSabritasAlanis D. TendōAún no hay calificaciones

- Capacitacion Producto TC Induccion - Canal ExternoDocumento18 páginasCapacitacion Producto TC Induccion - Canal ExternoDiego VidalonAún no hay calificaciones

- Proyecto Formativo Guía 9Documento251 páginasProyecto Formativo Guía 9Tatiana MerchanAún no hay calificaciones

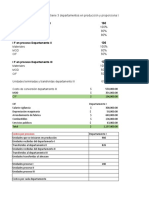

- Costos Por Procesos CLASEDocumento25 páginasCostos Por Procesos CLASEMariana Urrutia OrozcoAún no hay calificaciones

- QUIZESDocumento9 páginasQUIZESFernandoAún no hay calificaciones

- Operaciones NeutralesDocumento4 páginasOperaciones NeutralesCassandra MorenoAún no hay calificaciones

- Ley #31335Documento10 páginasLey #31335Diario Oficial El PeruanoAún no hay calificaciones

- KPI o IndicadoresDocumento10 páginasKPI o IndicadoresbrandonAún no hay calificaciones

- Estados de CuentaDocumento67 páginasEstados de CuentaAlex Abraham Puc MayAún no hay calificaciones

- Costo y PresupuestoDocumento15 páginasCosto y Presupuestocandelaria SanchezAún no hay calificaciones

- Costos EstandarDocumento1 páginaCostos EstandarPauzz VillatoroAún no hay calificaciones

- Tema 1Documento20 páginasTema 1Aydee Shayda Charca MermaAún no hay calificaciones