También podría gustarte

- Ejercicios Cap. 1Documento10 páginasEjercicios Cap. 1Nicole Flores100% (1)

- Costos fijos y variables, flujo de cajaDocumento6 páginasCostos fijos y variables, flujo de cajaWalter Mendez100% (1)

- Prácticas de ClaseDocumento16 páginasPrácticas de ClaserobertitoAún no hay calificaciones

- Costos de producción y estados financieros de una empresa manufactureraDocumento4 páginasCostos de producción y estados financieros de una empresa manufactureraPaola R. VenturaAún no hay calificaciones

- S04.s1 - Material PDFDocumento39 páginasS04.s1 - Material PDFKenneth Leyva Gomez100% (1)

- Examen Cont. de CostosDocumento7 páginasExamen Cont. de CostosYojaris HernandezAún no hay calificaciones

- Caso f4 Paris SacDocumento8 páginasCaso f4 Paris SacAurelio Denegri100% (1)

- Problemario I ParteDocumento22 páginasProblemario I ParteMoises GuedezAún no hay calificaciones

- Costos de producción y ventasDocumento9 páginasCostos de producción y ventasGerardo A. CanoAún no hay calificaciones

- Guía de Contabilidad de Costos 2021Documento18 páginasGuía de Contabilidad de Costos 2021mariselaAún no hay calificaciones

- Trabajo Práctivo Costos IDocumento5 páginasTrabajo Práctivo Costos Ijhonny Mamani tolaAún no hay calificaciones

- Tarea 1.1Documento6 páginasTarea 1.1Daniel OrellanaAún no hay calificaciones

- Análisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónDocumento103 páginasAnálisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónJesús IslasAún no hay calificaciones

- Examen Primer Parcial-I-2023Documento5 páginasExamen Primer Parcial-I-2023Victor SantosAún no hay calificaciones

- 0 Enunciado de Los Ejercicios de Costos Por Procesos ResueltosDocumento6 páginas0 Enunciado de Los Ejercicios de Costos Por Procesos Resueltosmarcela santanaAún no hay calificaciones

- Practico 3Documento4 páginasPractico 3Joel Villca RamosAún no hay calificaciones

- Pauta Contabilidad y CostosDocumento15 páginasPauta Contabilidad y CostospaolajaraAún no hay calificaciones

- Control de Inventarios de A y BDocumento33 páginasControl de Inventarios de A y BTania RiosAún no hay calificaciones

- ObtenerArchivoRecurso 2Documento5 páginasObtenerArchivoRecurso 2Carina Ol.Aún no hay calificaciones

- Ejercicios Primer Corte Larii2012Documento5 páginasEjercicios Primer Corte Larii2012Crispin PMAún no hay calificaciones

- Practica Modulo CostosDocumento33 páginasPractica Modulo CostosCarlos Alejandro Díaz burgaAún no hay calificaciones

- Practica #1.0Documento10 páginasPractica #1.0Handell texeira cuellarAún no hay calificaciones

- ACT__OBL__Nro_1_CyP__2021Documento3 páginasACT__OBL__Nro_1_CyP__2021Miguel ClementeAún no hay calificaciones

- Manual Caso IVDocumento7 páginasManual Caso IVWILLIAM JOSE BAUTISTA GONZALO0% (1)

- Asjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoDocumento6 páginasAsjhkuhdiuydiasuoibduiby8dyowbysiauiudysanoudusynnocucaso AplicativoJesus ValdeigleciasAún no hay calificaciones

- S1-Tarea No.1 Clasificación de La Contabilidad de CostosDocumento5 páginasS1-Tarea No.1 Clasificación de La Contabilidad de CostosLilian GonzalezAún no hay calificaciones

- Estado de CostosDocumento3 páginasEstado de CostosvalentinaAún no hay calificaciones

- Guía de Ejercicios de CostosDocumento6 páginasGuía de Ejercicios de CostosVictor VelezAún no hay calificaciones

- Trabajo 1 Ing. CostosDocumento18 páginasTrabajo 1 Ing. CostosDavid TrejoAún no hay calificaciones

- Costos y Produccion Confecciones IreneDocumento11 páginasCostos y Produccion Confecciones IreneYureni PaezAún no hay calificaciones

- 4222 - Completo - Costos - GiuntaDocumento40 páginas4222 - Completo - Costos - GiuntaJuan CarlosAún no hay calificaciones

- Costos_ProducciónDocumento6 páginasCostos_ProducciónDanielita Barahona67% (3)

- Conceptos GeneralesDocumento12 páginasConceptos GeneralesMartha Ortega MorenoAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- Costos IntroduccionDocumento4 páginasCostos IntroduccionNicole JasminAún no hay calificaciones

- ACT__OBL__Nro_1_CyP_LL__2020Documento3 páginasACT__OBL__Nro_1_CyP_LL__2020Miguel ClementeAún no hay calificaciones

- Ejercicios BasicosDocumento2 páginasEjercicios BasicosJose Antonio HuacpeAún no hay calificaciones

- Costos II (Preguntas de Priueba)Documento4 páginasCostos II (Preguntas de Priueba)-GuidoGAún no hay calificaciones

- Tarea 1 Conta LLDocumento3 páginasTarea 1 Conta LLBayron HernandezAún no hay calificaciones

- 1 Er Parcial CostosDocumento6 páginas1 Er Parcial CostosLuis VertelAún no hay calificaciones

- 3er Trabajo de CostosDocumento12 páginas3er Trabajo de CostosDanni Mayorga MoralesAún no hay calificaciones

- Kevin - Aleman-202230010298.Tarea 1.Documento12 páginasKevin - Aleman-202230010298.Tarea 1.Kevin PortilloAún no hay calificaciones

- ACT__OBL__Nro_1_CyP__2024Documento3 páginasACT__OBL__Nro_1_CyP__2024Miguel ClementeAún no hay calificaciones

- i Parcialcontabilidad de Costos -2024!02!03Documento6 páginasi Parcialcontabilidad de Costos -2024!02!03Paula Andrea Barco EspinosaAún no hay calificaciones

- Sesion Seminario Iii Inversiones Del ProyectoDocumento23 páginasSesion Seminario Iii Inversiones Del ProyectoYandery MiguelAún no hay calificaciones

- Actividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresDocumento9 páginasActividad de Evaluación No Presencial #3 Cuetionario Ejercicios 1 Apellidos y NombresClaudiaAún no hay calificaciones

- Daniela Ejercicio CostoDocumento10 páginasDaniela Ejercicio Costofelix guerreroAún no hay calificaciones

- Monografia de CostosDocumento106 páginasMonografia de CostoslarizavVallejos90% (10)

- Ejercicios Tema 1Documento10 páginasEjercicios Tema 1carlos mario silgadoAún no hay calificaciones

- Tema Uno CostosDocumento23 páginasTema Uno CostosVladimir PomaAún no hay calificaciones

- Elementos Del CostoDocumento25 páginasElementos Del CostoLeonelAún no hay calificaciones

- Propuestos Costos Caso 1 y 2Documento4 páginasPropuestos Costos Caso 1 y 2mksantivanezsAún no hay calificaciones

- Taller EvaluativoDocumento4 páginasTaller EvaluativoMateo López AgudeloAún no hay calificaciones

- Costos 2Documento136 páginasCostos 2Ramon pujolsAún no hay calificaciones

- Taller I 20.05.2023Documento25 páginasTaller I 20.05.2023kenia castilloAún no hay calificaciones

- Costos 1 Verano KevinDocumento12 páginasCostos 1 Verano KevinKevin Villavicencio LoaizaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- La Teoría de La Desigualdad de MarxDocumento10 páginasLa Teoría de La Desigualdad de MarxMoisés AntonioAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoYazmin RomeroAún no hay calificaciones

- Punto de equilibrio, costo equivalente anual, valor actual netoDocumento2 páginasPunto de equilibrio, costo equivalente anual, valor actual netoRaquel CCoscco Salazar100% (1)

- Mapa Mental Estructura Del Sectro Turistico - Jose Cantillo SalcedoDocumento1 páginaMapa Mental Estructura Del Sectro Turistico - Jose Cantillo SalcedoJose LuisAún no hay calificaciones

- Practica No. 01 Entorno Economico.Documento7 páginasPractica No. 01 Entorno Economico.Miguel Alejandro Collado GarciaAún no hay calificaciones

- Actividad 4 Análisis de La PlaneaciónDocumento15 páginasActividad 4 Análisis de La PlaneacióngeraldinAún no hay calificaciones

- Resolución JM-95-2021 DIVISAS ElectrónicasDocumento2 páginasResolución JM-95-2021 DIVISAS Electrónicascarlos AguirreAún no hay calificaciones

- Unidad V Costos EstimadosDocumento13 páginasUnidad V Costos EstimadosEvelynAún no hay calificaciones

- Dirección Estrategica 1Documento5 páginasDirección Estrategica 1Talito Fandiño BejaranoAún no hay calificaciones

- Cursograma Analítico Formato FormuladoDocumento4 páginasCursograma Analítico Formato Formuladoserginho paulistaAún no hay calificaciones

- Los problemas del CANDocumento4 páginasLos problemas del CANKarla VanessaAún no hay calificaciones

- AU Planeación FinancieraDocumento7 páginasAU Planeación FinancieraMarco AlvaradoAún no hay calificaciones

- Prorecicla - BarrancoDocumento9 páginasProrecicla - BarrancoMiguel Huaman QuispeAún no hay calificaciones

- Contrato de Operaciones y Servicios Bancarios Cuenta Facil Persona NaturalDocumento4 páginasContrato de Operaciones y Servicios Bancarios Cuenta Facil Persona NaturalLIU ULAún no hay calificaciones

- Cccbn-El A, B, C, de La Contabilidad Basica, 2021, Parte 2, 1, Con Ajustes Contables, 2021, Doc. Completo, Parte 1Documento14 páginasCccbn-El A, B, C, de La Contabilidad Basica, 2021, Parte 2, 1, Con Ajustes Contables, 2021, Doc. Completo, Parte 1Javier PandoAún no hay calificaciones

- TAUROGRAFICODocumento1 páginaTAUROGRAFICOMarcos RangelAún no hay calificaciones

- El Cheque-Exposición de DerechoDocumento9 páginasEl Cheque-Exposición de DerechoMary CapuñayAún no hay calificaciones

- Actividad 1.3. Resumen Ley Federal de Protección Al ConsumidorDocumento4 páginasActividad 1.3. Resumen Ley Federal de Protección Al ConsumidorJimena GonzálezAún no hay calificaciones

- Examenes MacroDocumento21 páginasExamenes MacroAin MoraAún no hay calificaciones

- Sesion Nº 11 Organismos de Control Economico y Justicia.1ero SecDocumento8 páginasSesion Nº 11 Organismos de Control Economico y Justicia.1ero SecMary Janet Vilchez JuarezAún no hay calificaciones

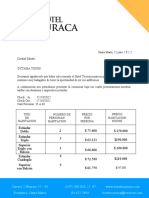

- Cotizacion DytDocumento3 páginasCotizacion DytHotel TucuracaAún no hay calificaciones

- Imposiciones Ejercicios AdelantadasDocumento2 páginasImposiciones Ejercicios AdelantadasCaroola SanchezAún no hay calificaciones

- Diseño de Estaciones de TrabajoDocumento4 páginasDiseño de Estaciones de TrabajoCarlosAún no hay calificaciones

- Caso FordDocumento8 páginasCaso FordJuan Carlos Guerrero CarvajalAún no hay calificaciones

- Alba - TCPDocumento8 páginasAlba - TCPOscarfernando Condori colqueAún no hay calificaciones

- Entrega Previa 1 Semana 3 MacroeconomíaDocumento12 páginasEntrega Previa 1 Semana 3 Macroeconomíabladimir torres100% (3)

- Gaceta Oficial BCV Creditos-4-5Documento2 páginasGaceta Oficial BCV Creditos-4-5Armando PerníaAún no hay calificaciones

- Organismos clave del comercio exterior mexicanoDocumento9 páginasOrganismos clave del comercio exterior mexicanoVale LopezAún no hay calificaciones

- Estado Financiero Electro SurDocumento80 páginasEstado Financiero Electro SurLUIS ALBERTO CALLATA HUILLCAAún no hay calificaciones

- EF ComercioExterior Grupo2Documento24 páginasEF ComercioExterior Grupo2Danna Yustin Mena SalinasAún no hay calificaciones