También podría gustarte

- Solucionario PresupuestarioDocumento4 páginasSolucionario PresupuestarioJavier Corre CorreAún no hay calificaciones

- Centro Investigación Fuego financiaciónDocumento13 páginasCentro Investigación Fuego financiaciónAngelManriqueAún no hay calificaciones

- Anexo 1 - Lineamientos Del 9.1, 9.2 y 9.4Documento6 páginasAnexo 1 - Lineamientos Del 9.1, 9.2 y 9.4javier Ferreira PAún no hay calificaciones

- SUPUESTO 3 Modificaciones de Credito SolucionDocumento2 páginasSUPUESTO 3 Modificaciones de Credito SolucionMarianMenaAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasJHON LUIS CUTIPA HUAMANAún no hay calificaciones

- 63001233300020190049001_225_630012333000201900490011AUTOPARAMEJOR20240131162257_TA133516102606947154Documento10 páginas63001233300020190049001_225_630012333000201900490011AUTOPARAMEJOR20240131162257_TA133516102606947154nikool.garcia.9564Aún no hay calificaciones

- Incorporación RemanentesDocumento2 páginasIncorporación Remanentesapcarmen11Aún no hay calificaciones

- ¿Cómo Se Efectúa Una Incorporación de Remanentes de Crédito Al Siguiente EjercicioDocumento4 páginas¿Cómo Se Efectúa Una Incorporación de Remanentes de Crédito Al Siguiente EjercicioEva María Fernández LópezAún no hay calificaciones

- Anexo #010-D Convenio - Ejecución de Proyecto - FinanciamientoDocumento10 páginasAnexo #010-D Convenio - Ejecución de Proyecto - FinanciamientoMar Antón JuarezAún no hay calificaciones

- Saneam. Fiscal y Financ.Documento7 páginasSaneam. Fiscal y Financ.Eider Peinado PetroAún no hay calificaciones

- Boletín Oficial Del Principado de AsturiasDocumento3 páginasBoletín Oficial Del Principado de AsturiasFito GarciaAún no hay calificaciones

- ProyectodeNorma Expediente 2611 2021.Documento416 páginasProyectodeNorma Expediente 2611 2021.Mariano TreacyAún no hay calificaciones

- I.-Disposiciones Generales: Consejería de Hacienda y Administraciones PúblicasDocumento67 páginasI.-Disposiciones Generales: Consejería de Hacienda y Administraciones PúblicasSandra Teruel DuroAún no hay calificaciones

- Normas Sobre Régimen Económico y Presupuestario de La Junta GeneralDocumento15 páginasNormas Sobre Régimen Económico y Presupuestario de La Junta GeneralMiguel MAún no hay calificaciones

- Boe A 2024 5989Documento53 páginasBoe A 2024 5989Miguel AngelAún no hay calificaciones

- Circular MFMP 2020-2030 MFMPDocumento3 páginasCircular MFMP 2020-2030 MFMPMaria Cristina Santofimio GomezAún no hay calificaciones

- Dictamen de Adjudicación 70 EMU - SOFSEDocumento4 páginasDictamen de Adjudicación 70 EMU - SOFSEenelSubteAún no hay calificaciones

- Ley de Ingresos de La FederaciónDocumento3 páginasLey de Ingresos de La FederaciónDiego Angel Espinosa PonceAún no hay calificaciones

- Rendición de Cuentas Y Balance de Ejecución Presupuestal: Ejercicio 2021Documento284 páginasRendición de Cuentas Y Balance de Ejecución Presupuestal: Ejercicio 2021Stgo NdAún no hay calificaciones

- Informe # 10.05.23 Colegio La Linda OkDocumento7 páginasInforme # 10.05.23 Colegio La Linda OkJOEL ANDRESAún no hay calificaciones

- Ley de Equilibrio Financiero 2023 establece recursos de S/214,790 millonesDocumento8 páginasLey de Equilibrio Financiero 2023 establece recursos de S/214,790 millonesMARCO ANTONIOAún no hay calificaciones

- ProyectodeNorma Expediente 2552 2023.Documento393 páginasProyectodeNorma Expediente 2552 2023.Ivan Romero SaavedraAún no hay calificaciones

- Modificación presupuestal para construcción de trocha en AcosDocumento4 páginasModificación presupuestal para construcción de trocha en AcosWilliam Linares LazoAún no hay calificaciones

- Proyecto de Ley de Presupuesto 2016Documento8 páginasProyecto de Ley de Presupuesto 2016Elitur EliAún no hay calificaciones

- Ley Del Presupuesto Del Sector PublicoDocumento4 páginasLey Del Presupuesto Del Sector PublicoLuani C BarbaránAún no hay calificaciones

- PPT_Alcances_DU_006_2024Documento14 páginasPPT_Alcances_DU_006_2024Luis Zegarra CordovaAún no hay calificaciones

- Supuesto Test 3 Presupuestos Contratos y Programas Informaticos 2021 CorregidoDocumento5 páginasSupuesto Test 3 Presupuestos Contratos y Programas Informaticos 2021 Corregidojuanca perez perez0% (1)

- Informe de R.R. D&T Ogi Ecp Credito Suplementario y Saldo de Balance of 787 y 788Documento2 páginasInforme de R.R. D&T Ogi Ecp Credito Suplementario y Saldo de Balance of 787 y 788Leonel HiyoAún no hay calificaciones

- Ingresos y endeudamiento público 2022Documento25 páginasIngresos y endeudamiento público 2022Julissa GonzalezAún no hay calificaciones

- SOLI 2019 I 0416 Convenio 0kDocumento6 páginasSOLI 2019 I 0416 Convenio 0kDanny HFAún no hay calificaciones

- Presupuesto 2020 en Ciudad de Buenos AiresDocumento423 páginasPresupuesto 2020 en Ciudad de Buenos AiresLa Izquierda DiarioAún no hay calificaciones

- Solicitud de InformaciónDocumento2 páginasSolicitud de InformaciónLu Ana CYAún no hay calificaciones

- Modificación 2 - Adicion 2 y Prorroga 1 - Myriam Luz Linero v3Documento5 páginasModificación 2 - Adicion 2 y Prorroga 1 - Myriam Luz Linero v3myriam lineroAún no hay calificaciones

- Res. 017 2023 Que Aprueba Presupuesto 2023Documento16 páginasRes. 017 2023 Que Aprueba Presupuesto 2023Luz Triunfel paulinoAún no hay calificaciones

- Aviso 301820Documento6 páginasAviso 301820Federico Guillermo GutierrezAún no hay calificaciones

- Am. #041-2022 - Transferencia Financiera CayaltiDocumento5 páginasAm. #041-2022 - Transferencia Financiera CayaltiMax Vilchez UcancialAún no hay calificaciones

- Normativa Ley de PresupuestoDocumento4 páginasNormativa Ley de Presupuestocindy agreda licasAún no hay calificaciones

- Anexo #010-D Convenio Ejecución de ProyectoDocumento7 páginasAnexo #010-D Convenio Ejecución de ProyectoAngel Casilla ParedesAún no hay calificaciones

- RG 4927 IVA Devolucion Modif RG 2000Documento4 páginasRG 4927 IVA Devolucion Modif RG 2000Jorge Luis GirottiAún no hay calificaciones

- Goc-2021-Ex8 Resolución No. 115 Concordada PDFDocumento13 páginasGoc-2021-Ex8 Resolución No. 115 Concordada PDFWalter NoaAún no hay calificaciones

- Administració Local / Administración Local: Diputació Provincial de Castelló / Diputación Provincial de CastellónDocumento27 páginasAdministració Local / Administración Local: Diputació Provincial de Castelló / Diputación Provincial de CastellónPepeAún no hay calificaciones

- Resolución 55 - 2022 MHyF PBADocumento6 páginasResolución 55 - 2022 MHyF PBAEstudio Alvarezg AsociadosAún no hay calificaciones

- RESOLUCION DE ALCALDIA 271 - INTERVENCION ECONOMICA A LA OBRA D ECAPANO NuevoDocumento4 páginasRESOLUCION DE ALCALDIA 271 - INTERVENCION ECONOMICA A LA OBRA D ECAPANO NuevoAlexander Emerson Mamani NinaAún no hay calificaciones

- Apéndice III - Consideraciones Financieras (TC)Documento15 páginasApéndice III - Consideraciones Financieras (TC)Gary LopezAún no hay calificaciones

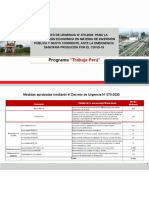

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Anexo #010-C Convenio - ET y Ejecución de Proyecto - FinanciamientoDocumento11 páginasAnexo #010-C Convenio - ET y Ejecución de Proyecto - FinanciamientoMar Antón JuarezAún no hay calificaciones

- RD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupDocumento4 páginasRD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupJHONNY NICOLAS DE LA CRUZAún no hay calificaciones

- Supuesto Práctico N.º 2.: Página 1 de 13Documento13 páginasSupuesto Práctico N.º 2.: Página 1 de 13Mariano Fernández LucanorAún no hay calificaciones

- 2015 Libre I Supuestos Practicos Gestion AgeDocumento5 páginas2015 Libre I Supuestos Practicos Gestion Agejesica diazAún no hay calificaciones

- Interventoría vías rurales Caldas Colombia RuralDocumento7 páginasInterventoría vías rurales Caldas Colombia RuralJuanEstebanAún no hay calificaciones

- Lineamientos RD0016 2023EF5001Documento3 páginasLineamientos RD0016 2023EF5001Holmer Rojas GarciaAún no hay calificaciones

- Ultimo Informe de Planificacion Modificacion PresupuestariaDocumento14 páginasUltimo Informe de Planificacion Modificacion PresupuestariaAlejandro Cadima CastellonAún no hay calificaciones

- Pago de 25 AñosDocumento2 páginasPago de 25 AñosMaria Elena Ruiz GutierrezAún no hay calificaciones

- Acuerdo Gubernativo 110-2014 Reformas Reglamento LOP A.G. 540-2013 Por Decreto 09-2014 Ref. LOPDocumento2 páginasAcuerdo Gubernativo 110-2014 Reformas Reglamento LOP A.G. 540-2013 Por Decreto 09-2014 Ref. LOPae_sanchez2850Aún no hay calificaciones

- Informe A GM Sobre Incremento Presupuestal Por Credito Suplementario RD 020-2021-Ef-50.01Documento4 páginasInforme A GM Sobre Incremento Presupuestal Por Credito Suplementario RD 020-2021-Ef-50.01Biondi Arnold Dorado HuaymacariAún no hay calificaciones

- Proyecto Ordenanza Presupuesto Municipal 2022Documento9 páginasProyecto Ordenanza Presupuesto Municipal 2022El LitoralAún no hay calificaciones

- Presupuesto UNSAM 2019Documento2 páginasPresupuesto UNSAM 2019Pablo DoblerAún no hay calificaciones

- Resumen Estatuto TributarioDocumento11 páginasResumen Estatuto TributarioCAROLINAAún no hay calificaciones

- Ejecutivo FederalDocumento2 páginasEjecutivo FederalunAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- 2.2 Hema 1020Documento6 páginas2.2 Hema 1020Sandy Bell Hiraldo SantiagoAún no hay calificaciones

- La Sociedad Por Acciones SimplificadasDocumento6 páginasLa Sociedad Por Acciones SimplificadasErikaAún no hay calificaciones

- Estabilidad Laboral Reforzada para PrepensionadosDocumento4 páginasEstabilidad Laboral Reforzada para PrepensionadosJuan P Arango HenrietAún no hay calificaciones

- CS - Acoge Casacion Ordena Indemnizacion Caso Luchsinger 1 SRDocumento50 páginasCS - Acoge Casacion Ordena Indemnizacion Caso Luchsinger 1 SRMati HernandezAún no hay calificaciones

- Contrato de Compraventa de Vehiculo Automotor 1Documento2 páginasContrato de Compraventa de Vehiculo Automotor 1Quiroz RobertoAún no hay calificaciones

- Material para Trabajo Del Poder Ejecutivo de GuatemalaDocumento2 páginasMaterial para Trabajo Del Poder Ejecutivo de GuatemalaJorge Fuentes BarriosAún no hay calificaciones

- Apuntes Manejo Del Proceso MercantilDocumento32 páginasApuntes Manejo Del Proceso MercantilAdrian R MayorquinAún no hay calificaciones

- Caso Practico 4 DeltaDocumento18 páginasCaso Practico 4 DeltaNayeli EsmeraldaAún no hay calificaciones

- UntitledDocumento4 páginasUntitledAlvaro LGAún no hay calificaciones

- Terminación de Los ContratosDocumento9 páginasTerminación de Los ContratosSelena Marcillo LaazAún no hay calificaciones

- Todos Los Pedidos - SHEINDocumento4 páginasTodos Los Pedidos - SHEINFabely DominguezAún no hay calificaciones

- MINUTA Dacion en PagoDocumento2 páginasMINUTA Dacion en PagoGenix Nilfs Marcelo Laureano100% (7)

- Derecho Del Trabajo - IntroduccionDocumento20 páginasDerecho Del Trabajo - IntroduccionPaloma Barria RedlichAún no hay calificaciones

- Clases de Responsabilidad 2023Documento163 páginasClases de Responsabilidad 2023Nahuel RabellinoAún no hay calificaciones

- Formato de Toma de Datos 2019-Demanda IndividualDocumento3 páginasFormato de Toma de Datos 2019-Demanda IndividualMiriam Medina zaragozaAún no hay calificaciones

- Actividad N°1Documento57 páginasActividad N°1Jose carlos GarciaAún no hay calificaciones

- Carta Defensoria Al CGBVPDocumento2 páginasCarta Defensoria Al CGBVPJoshua Raphael Astopilco MálagaAún no hay calificaciones

- renovacion-certificado-digital-reposicion-tarjeta-patronalDocumento3 páginasrenovacion-certificado-digital-reposicion-tarjeta-patronalPaulina0% (1)

- Protocolo PDFDocumento22 páginasProtocolo PDFKaren Riaño DelgadoAún no hay calificaciones

- Denuncia falsa violencia familiarDocumento12 páginasDenuncia falsa violencia familiarjenitzy RamirezAún no hay calificaciones

- El Estado de DerechoDocumento5 páginasEl Estado de DerechoTzuyo ChuAún no hay calificaciones

- Tarea 3.1 Sociedad de Responsabilidad Limitada, Sociedad Anónima y Sociedad Unipersonal Dafne RamirezDocumento8 páginasTarea 3.1 Sociedad de Responsabilidad Limitada, Sociedad Anónima y Sociedad Unipersonal Dafne RamirezDafne RamirezAún no hay calificaciones

- Relación de Vecinos Interesado en Los Servicios de Drenaje y PavimentaciónDocumento20 páginasRelación de Vecinos Interesado en Los Servicios de Drenaje y PavimentaciónTrinidad Liliana Cervantes HinojosaAún no hay calificaciones

- Caso Practico Final 3 Relaciones LaboralesDocumento6 páginasCaso Practico Final 3 Relaciones LaboralesTania Florez MarquezAún no hay calificaciones

- 15322-Texto Del Artículo-60838-1-10-20160930Documento4 páginas15322-Texto Del Artículo-60838-1-10-20160930Edwar NarvaezAún no hay calificaciones

- De La Revelación de Esquemas ReportablesDocumento5 páginasDe La Revelación de Esquemas ReportablesIgnacio Lopez LiraAún no hay calificaciones

- Division de Las Entidades Del Territorio y Sus FuncionesDocumento6 páginasDivision de Las Entidades Del Territorio y Sus FuncionesAlejandra PerezAún no hay calificaciones

- Barreto Euro TW History IntLawDocumento23 páginasBarreto Euro TW History IntLawPaula RiverosAún no hay calificaciones

- QSP La220100137Documento6 páginasQSP La220100137Daniela Calderón RobletoAún no hay calificaciones

- Trabajo Adm. Financiera Ii (Estados Financieros)Documento15 páginasTrabajo Adm. Financiera Ii (Estados Financieros)Bryan ValenciaAún no hay calificaciones