También podría gustarte

- Ta 5Documento11 páginasTa 5Esteban René Barría Nieto67% (12)

- Costos y PresupuestosDocumento6 páginasCostos y PresupuestosBrenda Fasanando FloresAún no hay calificaciones

- LibroDocumento7 páginasLibroColbert CanazaAún no hay calificaciones

- Ejercicio 1 Flujo de EfectivoDocumento28 páginasEjercicio 1 Flujo de Efectivosonia lemaAún no hay calificaciones

- Solucionario de Costos y Presupuestos JAVIER CARPIO PDFDocumento171 páginasSolucionario de Costos y Presupuestos JAVIER CARPIO PDFAlisandro Afata100% (2)

- Solucionario de Costos y Presupuestos JAVIER CARPIODocumento173 páginasSolucionario de Costos y Presupuestos JAVIER CARPIONils Gustavo CChAún no hay calificaciones

- Caso de Tarjetas de Existencias Valorad IIDocumento12 páginasCaso de Tarjetas de Existencias Valorad IIVO YadiraAún no hay calificaciones

- Inventarios Taller 2Documento14 páginasInventarios Taller 2Yaqueline RodriguezAún no hay calificaciones

- Solución Ejercicios Bloque 4Documento5 páginasSolución Ejercicios Bloque 4pepito100% (1)

- Informacion de Costos 1 - Examen ParcialDocumento35 páginasInformacion de Costos 1 - Examen ParcialCesar MercadoAún no hay calificaciones

- Omega1 PlantillaDocumento6 páginasOmega1 Plantillafrank marcosAún no hay calificaciones

- Métodos de Valuación de InventariosDocumento4 páginasMétodos de Valuación de InventariosEliana RomeroAún no hay calificaciones

- Tarea de Adm. Fin. Rocio RiosDocumento5 páginasTarea de Adm. Fin. Rocio RiosBrizuela Gonzalía AntAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de InventariosDocumento5 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventariosyesid vergaraAún no hay calificaciones

- Método de Variación de InventariosDocumento4 páginasMétodo de Variación de InventariosMiriam AcostaAún no hay calificaciones

- 2 Parte - Estudio de MétodosDocumento29 páginas2 Parte - Estudio de MétodosAlbiñana EstherAún no hay calificaciones

- UntitledDocumento12 páginasUntitledJavier CarmonaAún no hay calificaciones

- PRESUPUESTODocumento10 páginasPRESUPUESTOELOHIMAún no hay calificaciones

- Costo de OportunidadDocumento27 páginasCosto de OportunidadDaniel ParedesAún no hay calificaciones

- Aprendiz: Angie Lorena Malagon Ariza T.I: 1014665947 Aplicación de Métodos de Valuación de InventariosDocumento5 páginasAprendiz: Angie Lorena Malagon Ariza T.I: 1014665947 Aplicación de Métodos de Valuación de Inventariosangie lorena malagon arizaAún no hay calificaciones

- Ejercicios ABCDocumento1 páginaEjercicios ABCEsau Solis Diaz50% (4)

- Caso 1 La Favorita - PlantillaDocumento6 páginasCaso 1 La Favorita - PlantillaFabricio Ramos SalasAún no hay calificaciones

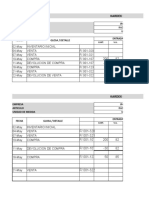

- KARDEXDocumento6 páginasKARDEXpepambeAún no hay calificaciones

- Estudio de Caso. Aplicación de Métodos de Valuación de Inventarios. Guia 2Documento4 páginasEstudio de Caso. Aplicación de Métodos de Valuación de Inventarios. Guia 2سينتجا باولا نابارو باجيسيجاAún no hay calificaciones

- Practica Art 67 OmitidosDocumento1 páginaPractica Art 67 OmitidosKarina Mamani RomeroAún no hay calificaciones

- Actividad 2 Brandon RoseroDocumento4 páginasActividad 2 Brandon RoseroPilarica RoseroAún no hay calificaciones

- 2.1.-Ejercicio Resuelto PEPS, PROMEDIO PONDERADO Y DE CIFDocumento5 páginas2.1.-Ejercicio Resuelto PEPS, PROMEDIO PONDERADO Y DE CIFLeu OgladihAún no hay calificaciones

- Bitacora Transporte 2021 Beta1Documento9 páginasBitacora Transporte 2021 Beta1Elias DiazAún no hay calificaciones

- S03 Caso Práctico 02 Kardex - PEPS - PromedioDocumento125 páginasS03 Caso Práctico 02 Kardex - PEPS - Promedio4 J Gutiérrez Lavado DannyAún no hay calificaciones

- Ejercicio de Flujo de CajaDocumento2 páginasEjercicio de Flujo de Cajarosa quispeAún no hay calificaciones

- Tabla Mat - Didactico AutocadDocumento1 páginaTabla Mat - Didactico AutocadDaniel CaicedoAún no hay calificaciones

- 3er Evaluación 35%Documento2 páginas3er Evaluación 35%Valeria CyberAún no hay calificaciones

- Excel Examen de Contabilidad (Portafolio)Documento22 páginasExcel Examen de Contabilidad (Portafolio)America HernandezAún no hay calificaciones

- Ejercicio 1: Nota 1 Nota 2 Nota 3 Nota 4 Nota 5 Nota 17 Nota 6 Nota 7 Nota 8 Nota 9 Nota 10 Nota 11 Nota 12Documento25 páginasEjercicio 1: Nota 1 Nota 2 Nota 3 Nota 4 Nota 5 Nota 17 Nota 6 Nota 7 Nota 8 Nota 9 Nota 10 Nota 11 Nota 12natalia gomezAún no hay calificaciones

- 2015 Uni Valoriz de Existencias Prob de AplicDocumento3 páginas2015 Uni Valoriz de Existencias Prob de AplicMijael EHAún no hay calificaciones

- Solución Caso Asesor Financiero 2.0Documento1 páginaSolución Caso Asesor Financiero 2.0JF MoyaAún no hay calificaciones

- Actividad Semana 2Documento11 páginasActividad Semana 2Camilo GiraldoAún no hay calificaciones

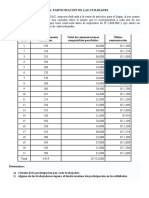

- Participación en Las UtilidadesDocumento1 páginaParticipación en Las UtilidadesFredy Roger FloresAún no hay calificaciones

- PronósticosDocumento6 páginasPronósticosCristelAún no hay calificaciones

- Practica Metodos de Registro-Tres MetodosDocumento18 páginasPractica Metodos de Registro-Tres MetodosJuan Jesús ArroyoAún no hay calificaciones

- CONTESTACION FinalDocumento7 páginasCONTESTACION Finalandrea leffmanAún no hay calificaciones

- Metodos de Evaluacion de InventariosDocumento5 páginasMetodos de Evaluacion de InventariosGilary WehdekingAún no hay calificaciones

- Grupo10 Molina Nuñez Olivos ValerianoDocumento7 páginasGrupo10 Molina Nuñez Olivos ValerianoOlivos castro YhonAún no hay calificaciones

- PC 1Documento10 páginasPC 1jankarlo arevaloAún no hay calificaciones

- Adjutos Actividades Hechas en ClaseDocumento14 páginasAdjutos Actividades Hechas en ClaseCristina Álvarez OlmosAún no hay calificaciones

- KARDEXDocumento12 páginasKARDEXle inAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXKarla Dayana Horna CastroAún no hay calificaciones

- Practica 2do Parcial 2021Documento4 páginasPractica 2do Parcial 2021Teddy TelecheaAún no hay calificaciones

- PC de Conta 2Documento7 páginasPC de Conta 2Cheryl AtoAún no hay calificaciones

- Estudio de Caso 2 Metodos de Valuacion de InventariosDocumento5 páginasEstudio de Caso 2 Metodos de Valuacion de InventariosAndrés CastroAún no hay calificaciones

- Practica Iii Materia PrimaDocumento4 páginasPractica Iii Materia PrimaFIORELA YAÑAC HUAMANAún no hay calificaciones

- Proyecto Parcial IiDocumento3 páginasProyecto Parcial IinareliAún no hay calificaciones

- Tarjeta KardexDocumento2 páginasTarjeta KardexSADITH CORAIMA PLUAS MAYESAAún no hay calificaciones

- Practica 04-Anderson Díaz R.Documento7 páginasPractica 04-Anderson Díaz R.Anderson Díaz Regalado100% (1)

- KARDEXDocumento5 páginasKARDEXEdinson SandovalAún no hay calificaciones

- TransporteDocumento64 páginasTransportehilmar1988Aún no hay calificaciones

- Casos Contables Vainsa InnovaDocumento4 páginasCasos Contables Vainsa InnovaMilagros AnguloAún no hay calificaciones

- Derecho ConstitucionalDocumento100 páginasDerecho ConstitucionalOsorio Alexander100% (1)

- 3 - El Proceso de TriajeDocumento3 páginas3 - El Proceso de TriajeJuan Jose Reyna PiconAún no hay calificaciones

- Expediente 00688 2020 PH CTC - Laley, PeDocumento68 páginasExpediente 00688 2020 PH CTC - Laley, PeRedaccion La Ley - PerúAún no hay calificaciones

- Charla Abierta Huella de Carbono: Universidad GenneiaDocumento2 páginasCharla Abierta Huella de Carbono: Universidad GenneiaComunicarSe-ArchivoAún no hay calificaciones

- LECCION 10 Construye TDocumento2 páginasLECCION 10 Construye TLuciano Alcalá100% (2)

- Arquitectura BizantinaDocumento26 páginasArquitectura BizantinaMilaAún no hay calificaciones

- E.bombeo 1Documento5 páginasE.bombeo 1gadel15Aún no hay calificaciones

- Ciclo PedcaDocumento1 páginaCiclo PedcaAna Laura AcostaAún no hay calificaciones

- Trabajo Costos 1.Documento41 páginasTrabajo Costos 1.JoseAún no hay calificaciones

- Como Hacer Un Disfraz de Blanca NievesDocumento4 páginasComo Hacer Un Disfraz de Blanca NievesMaira AcostaAún no hay calificaciones

- Examen Final Taller de Lectura y RedaccionDocumento2 páginasExamen Final Taller de Lectura y RedaccionCésar Rubio100% (1)

- Funciones Basicas EmpresarialesDocumento7 páginasFunciones Basicas EmpresarialesMayra MoralesAún no hay calificaciones

- Humanismo Radical MarxDocumento6 páginasHumanismo Radical MarxIbeth Cabrera100% (1)

- La Persona en Las EstructurasDocumento5 páginasLa Persona en Las Estructurasgoyo2kAún no hay calificaciones

- Dios y Las MatematicasDocumento6 páginasDios y Las MatematicasalejandroestevezAún no hay calificaciones

- Listado de Créditos: #Clientes Crédito Cuotas Importe Por Cuota Importe Total A PagarDocumento5 páginasListado de Créditos: #Clientes Crédito Cuotas Importe Por Cuota Importe Total A PagarJuan SosaAún no hay calificaciones

- Ensayo La Estrategia Del CaracolDocumento3 páginasEnsayo La Estrategia Del CaracolValeriAún no hay calificaciones

- Actividad InicialDocumento3 páginasActividad Inicialana rodriguezAún no hay calificaciones

- Causales de DivorcioDocumento37 páginasCausales de DivorcioRolando FloresAún no hay calificaciones

- Factores SocialesDocumento14 páginasFactores SocialesAlexis MenchoAún no hay calificaciones

- Poesia en GuaraniDocumento5 páginasPoesia en GuaraniSantiago Aquino MartinezAún no hay calificaciones

- Los Pasatiempos y La Historia Del Señor Jagannatha en RajapurDocumento45 páginasLos Pasatiempos y La Historia Del Señor Jagannatha en RajapurAbel Montes100% (2)

- Parcial CasosupermaxiDocumento9 páginasParcial CasosupermaxiJuliet PuertoAún no hay calificaciones

- Fauvismo y ExpresionismoDocumento48 páginasFauvismo y ExpresionismoJessica Yannone Flores67% (3)

- Examen Parcial - Semana 4: 19 de Nov en 23:55 75 20 16 de Nov en 0:00-19 de Nov en 23:55 90 Minutos 2Documento16 páginasExamen Parcial - Semana 4: 19 de Nov en 23:55 75 20 16 de Nov en 0:00-19 de Nov en 23:55 90 Minutos 2Ximena NiraAún no hay calificaciones

- Bestcycling Certified 3 NachoDocumento1 páginaBestcycling Certified 3 NachoAlbert FrostAún no hay calificaciones

- Demanda de Accion Pro FormaDocumento8 páginasDemanda de Accion Pro FormaAndrés Aguirre GomezAún no hay calificaciones

- Caso ZaraDocumento7 páginasCaso ZaraLucía FigueroaAún no hay calificaciones

- El Dia de Reposo - Sabado o DomingoDocumento6 páginasEl Dia de Reposo - Sabado o DomingoAlvaro Otoniel OrdoñezAún no hay calificaciones

- Milagros de Nuestra Señora - SelecciónDocumento9 páginasMilagros de Nuestra Señora - SelecciónLascesAún no hay calificaciones