También podría gustarte

- Cuadro Comparativo de Las Fuentes de FinanciamientoDocumento1 páginaCuadro Comparativo de Las Fuentes de FinanciamientoSheccid Miriel90% (10)

- POMPEIIDocumento73 páginasPOMPEIIMARIARAMIREZPEINADOAún no hay calificaciones

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Diferencias Entre Activo Corriente y Activo No Corriente Pasivo Corriente y No CorrienteDocumento4 páginasDiferencias Entre Activo Corriente y Activo No Corriente Pasivo Corriente y No CorrienteFIORELLA GERALDINE ESPINOZA TORRES100% (2)

- Parcial 1 ResueltoDocumento10 páginasParcial 1 ResueltoAngelo Bafunno DiazAún no hay calificaciones

- Sesion 15 - Analisis de RatiosDocumento9 páginasSesion 15 - Analisis de RatiosAna Maria MalmaAún no hay calificaciones

- Manejo de ChipeadoraDocumento14 páginasManejo de ChipeadoraJuan Carlos JimenezAún no hay calificaciones

- Estado de Situación Financiera: ¿Qué Es?Documento2 páginasEstado de Situación Financiera: ¿Qué Es?Lara López Alison Desireé 2IM10Aún no hay calificaciones

- Actividad 2 Indicadores FinancierosDocumento3 páginasActividad 2 Indicadores Financierosmayerly20311118938Aún no hay calificaciones

- 3.3.6 Mapa ConceptualDocumento2 páginas3.3.6 Mapa ConceptualAlejandra TorresAún no hay calificaciones

- Mapa MentalDocumento3 páginasMapa Mentalwilliam hernandezAún no hay calificaciones

- Estados financieros-Balance general, estado de resultados y flujos de efectivoDocumento3 páginasEstados financieros-Balance general, estado de resultados y flujos de efectivoCadena Sánchez María FernandaAún no hay calificaciones

- Clasificacion Cuentas de Balance Maria Jimenez de LeonDocumento1 páginaClasificacion Cuentas de Balance Maria Jimenez de Leonmaria esperanzaAún no hay calificaciones

- Razones Financieras 1Documento5 páginasRazones Financieras 1Gotyman GotymanAún no hay calificaciones

- Unidad 1 LA IMPORTANCIA DE LA INFORMACIÓN FINANCIERADocumento57 páginasUnidad 1 LA IMPORTANCIA DE LA INFORMACIÓN FINANCIERADania Dayeli Perez DelgadoAún no hay calificaciones

- Administración capital trabajo distribuidoras medicinas LimaDocumento23 páginasAdministración capital trabajo distribuidoras medicinas LimaNidia Esthephanie RomeroAún no hay calificaciones

- A1 KyrsDocumento3 páginasA1 Kyrskarliuxxkiix0Aún no hay calificaciones

- Cuentas reales y nominales: concepto y característicasDocumento2 páginasCuentas reales y nominales: concepto y característicasDoris VallesAún no hay calificaciones

- Ico U1 A1 Kaap PDFDocumento6 páginasIco U1 A1 Kaap PDFkaremAún no hay calificaciones

- Pasivo 1Documento24 páginasPasivo 1Scarlet Rossemary Bueno IntriagoAún no hay calificaciones

- Balance GeneralDocumento13 páginasBalance GeneralLuis CortesAún no hay calificaciones

- Definición de CuentasDocumento1 páginaDefinición de CuentasOscar Orlando Aguilar ContrerasAún no hay calificaciones

- Balance General Estado de Pérdidas y GananciasDocumento20 páginasBalance General Estado de Pérdidas y Ganancias'Jean Nicolau'Aún no hay calificaciones

- Estados Financieros A ColorDocumento2 páginasEstados Financieros A ColorANDRESAún no hay calificaciones

- GRUPO 7 PARCCO Financiamiento A Corto PlazoDocumento6 páginasGRUPO 7 PARCCO Financiamiento A Corto PlazofernandoAún no hay calificaciones

- Finanzas Empresariales 3Documento27 páginasFinanzas Empresariales 3Martha Lucia Garcia ManuyamaAún no hay calificaciones

- Conta Act 44Documento2 páginasConta Act 44Carolina Herrera GámezAún no hay calificaciones

- Análisis Inicial Procafé S.ADocumento12 páginasAnálisis Inicial Procafé S.ADaniela Recaman RodriguezAún no hay calificaciones

- Fundamentación Teórica de Los PasivosDocumento8 páginasFundamentación Teórica de Los PasivosLiinaa MarcelaAún no hay calificaciones

- PDF 20230403 221612 0000Documento11 páginasPDF 20230403 221612 0000MARIA FERNANDA AQUIJE SANCHEZAún no hay calificaciones

- Mapa Mental Clasificación y Características de Las Cuentas de Balance. 2021Documento4 páginasMapa Mental Clasificación y Características de Las Cuentas de Balance. 2021nenacontadora100% (1)

- 2.3.4. Flujo de Efectivo (NIF B-2) : Contable Provocados Por La Disminución de CualquierDocumento8 páginas2.3.4. Flujo de Efectivo (NIF B-2) : Contable Provocados Por La Disminución de CualquierkorinaAún no hay calificaciones

- Pasivos Corrientes (GRUPO #3)Documento10 páginasPasivos Corrientes (GRUPO #3)evelynAún no hay calificaciones

- 2.2 Infografia Balance General. Carolina MartinezDocumento9 páginas2.2 Infografia Balance General. Carolina MartinezCARO100% (1)

- Cuentas de pasivo y patrimonio en contabilidad intermediaDocumento14 páginasCuentas de pasivo y patrimonio en contabilidad intermediaAlejandro CayoAún no hay calificaciones

- Mapa Mental CUENTAS NOMINALESDocumento1 páginaMapa Mental CUENTAS NOMINALESMaura Alejandra Trespalacios LaurensAún no hay calificaciones

- Solucion Taller 2 Clasificacion y Caracteristicas de Las Cuentas de BalanceDocumento3 páginasSolucion Taller 2 Clasificacion y Caracteristicas de Las Cuentas de BalanceMayra AlejandraAún no hay calificaciones

- Los Elementos de La ContabilidadDocumento5 páginasLos Elementos de La ContabilidadRuth ChavarryAún no hay calificaciones

- Diccionario Contable-GhmDocumento8 páginasDiccionario Contable-GhmAiz Azuna Herbas MenachoAún no hay calificaciones

- Mapa Conceptual Que Es Un Balance de PruebaDocumento1 páginaMapa Conceptual Que Es Un Balance de PruebaLUISA FERNANDA ACOSTA GAITANAún no hay calificaciones

- Actividad Guia 6 Puntoa 3.3.7 y 3.3.8Documento6 páginasActividad Guia 6 Puntoa 3.3.7 y 3.3.8tania moncaleanoAún no hay calificaciones

- Pasivo CirculanteDocumento3 páginasPasivo CirculanteEdward A Moreno RAún no hay calificaciones

- Trabajo de ContabilidadDocumento33 páginasTrabajo de ContabilidadJENNIFER JULCA CONTRERASAún no hay calificaciones

- Boletin No. 33 El Ratio Financiero de Liquidez para Un NegocioDocumento2 páginasBoletin No. 33 El Ratio Financiero de Liquidez para Un NegocioMercedes M.Aún no hay calificaciones

- 3.3.4 Cuadro Elemento EFDocumento4 páginas3.3.4 Cuadro Elemento EFLINA MARIA ESPINOSA ALDANAAún no hay calificaciones

- Contabilidad general y costos: elementos claveDocumento4 páginasContabilidad general y costos: elementos claveRicardo Flores RodriguezAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentaldavidAún no hay calificaciones

- Flujos de efectivo y su importanciaDocumento12 páginasFlujos de efectivo y su importancialuis davilaAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados Financierosktorres73Aún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualFranyaly Hernández GiménezAún no hay calificaciones

- Conceptos básicos de ingeniería financieraDocumento19 páginasConceptos básicos de ingeniería financieraNando VigoAún no hay calificaciones

- Tarea3cuentas Del PasivoDocumento3 páginasTarea3cuentas Del PasivoLuis GarciaAún no hay calificaciones

- Grupo 4 BGDocumento2 páginasGrupo 4 BGeate.maryjaneth.poma.apAún no hay calificaciones

- UNADDocumento13 páginasUNADcamilo moraAún no hay calificaciones

- Terminologias Contables.Documento1 páginaTerminologias Contables.María Fernanda Sairitupac EspinozaAún no hay calificaciones

- Balances GeneralesDocumento8 páginasBalances GeneralesenriquemontgraAún no hay calificaciones

- Colorful Creative Concept Map Graph - 20240218 - 184321 - 0000Documento2 páginasColorful Creative Concept Map Graph - 20240218 - 184321 - 0000juan davidAún no hay calificaciones

- Activo y Pasivo Equipo 11Documento11 páginasActivo y Pasivo Equipo 11Gabriela MontoyaAún no hay calificaciones

- Teoria de Contabilidad GeneralDocumento12 páginasTeoria de Contabilidad GeneralAlex Yery Villarroel RomeroAún no hay calificaciones

- Administracion Del CapitalDocumento3 páginasAdministracion Del CapitalFERNANDO ISRAEL GONZALEZ HERNANDEZAún no hay calificaciones

- Tema 2Documento35 páginasTema 2alejandroAún no hay calificaciones

- Actividad 1 U3 Razones FinancierasDocumento8 páginasActividad 1 U3 Razones FinancierasLizbeth Daniela LópezAún no hay calificaciones

- TripticoDocumento3 páginasTripticoCarla NogueraAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Taller 3 EconomiaDocumento6 páginasTaller 3 EconomiaSadith CamposAún no hay calificaciones

- Dp-f-009 Acta de Selección de Profesores de PostgradoDocumento1 páginaDp-f-009 Acta de Selección de Profesores de PostgradoSadith CamposAún no hay calificaciones

- 2022 02 17 13 31 00 873028 Trabajo FinalDocumento16 páginas2022 02 17 13 31 00 873028 Trabajo FinalSadith CamposAún no hay calificaciones

- 2022 02 17 13 31 00 873028 Trabajo FinalDocumento16 páginas2022 02 17 13 31 00 873028 Trabajo FinalSadith CamposAún no hay calificaciones

- Tarea 1 de Teoria Economica IIDocumento2 páginasTarea 1 de Teoria Economica IISadith CamposAún no hay calificaciones

- Caso Práctico 2Documento3 páginasCaso Práctico 2Sadith CamposAún no hay calificaciones

- Historia de La ContabilidadDocumento2 páginasHistoria de La ContabilidadSadith CamposAún no hay calificaciones

- Objetivo de La ContabilidadDocumento11 páginasObjetivo de La ContabilidadSadith CamposAún no hay calificaciones

- 2021 12 02 11 25 43 873028 CUADRO COMPARATIVO Sadith Campos Ced. 8-730-28Documento16 páginas2021 12 02 11 25 43 873028 CUADRO COMPARATIVO Sadith Campos Ced. 8-730-28Sadith CamposAún no hay calificaciones

- 2022 06 17 13 12 54 873028 Tarea FinalDocumento9 páginas2022 06 17 13 12 54 873028 Tarea FinalSadith CamposAún no hay calificaciones

- 2022 05 23 16 07 33 873028 Tarea 1 Administracion FinancieraDocumento3 páginas2022 05 23 16 07 33 873028 Tarea 1 Administracion FinancieraSadith CamposAún no hay calificaciones

- 2022 05 02 20 18 04 873028 Resumen Geografia de La PoblacionDocumento9 páginas2022 05 02 20 18 04 873028 Resumen Geografia de La PoblacionSadith CamposAún no hay calificaciones

- 2022 04 07 11 34 57 873028 Cuadro SinopticoDocumento2 páginas2022 04 07 11 34 57 873028 Cuadro SinopticoSadith CamposAún no hay calificaciones

- Microeconomía: Principios Básicos Módulo 1Documento15 páginasMicroeconomía: Principios Básicos Módulo 1Sadith CamposAún no hay calificaciones

- 2022 04 07 09 54 12 873028 Estructuras de Mercado de Competencias ImperfectasDocumento2 páginas2022 04 07 09 54 12 873028 Estructuras de Mercado de Competencias ImperfectasSadith CamposAún no hay calificaciones

- Planificación recursos humanos evolución actual perspectiva futuraDocumento2 páginasPlanificación recursos humanos evolución actual perspectiva futuraSadith CamposAún no hay calificaciones

- Taller 4Documento6 páginasTaller 4Sadith CamposAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro ComparativoSadith CamposAún no hay calificaciones

- 2021 12 02 11 25 43 873028 CUADRO COMPARATIVO Sadith Campos Ced. 8-730-28Documento16 páginas2021 12 02 11 25 43 873028 CUADRO COMPARATIVO Sadith Campos Ced. 8-730-28Sadith CamposAún no hay calificaciones

- Metrados - VALLE LOS ANGELESDocumento11 páginasMetrados - VALLE LOS ANGELESJesusBautistaAún no hay calificaciones

- Reconocimiento de deuda por servicios de acondicionamiento de ambiente en policlínicoDocumento2 páginasReconocimiento de deuda por servicios de acondicionamiento de ambiente en policlínicoCORELNASACAún no hay calificaciones

- 3 - Casos de CapacidadDocumento10 páginas3 - Casos de CapacidadJenny Melissa Díaz AlarcónAún no hay calificaciones

- El Consumo Se Ha GlobalizadoDocumento2 páginasEl Consumo Se Ha GlobalizadoNanci ContreraAún no hay calificaciones

- Construccion Centro Pan Crucero Belen: Gobierno Autonomo Municipal de El ChoroDocumento36 páginasConstruccion Centro Pan Crucero Belen: Gobierno Autonomo Municipal de El ChoroCintya OliveraAún no hay calificaciones

- Las 3 Mejores Tecno-Regalias para El 2020Documento13 páginasLas 3 Mejores Tecno-Regalias para El 2020Luz Juarez100% (7)

- Fundamentos de CostosDocumento11 páginasFundamentos de CostosLiz Dany Panduro MixanAún no hay calificaciones

- Preguntas SimulacionDocumento40 páginasPreguntas SimulacionJorge GutiérrezAún no hay calificaciones

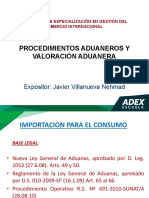

- Procedimientos Aduaneros y Valoración Aduanera PDFDocumento212 páginasProcedimientos Aduaneros y Valoración Aduanera PDFTania Katleen Rojas Tapia100% (3)

- Practica Calificada YacilaDocumento3 páginasPractica Calificada YacilaSteffany Lizeth Yacila ValenciaAún no hay calificaciones

- Renta4 TarifasDocumento2 páginasRenta4 TarifasSergio Antonio Vergara SarmientoAún no hay calificaciones

- Guía Vip 2020Documento10 páginasGuía Vip 2020AdolfoAún no hay calificaciones

- Ejercicios 6,10 y 20Documento5 páginasEjercicios 6,10 y 20Jose SosaAún no hay calificaciones

- Trabajo 1 - Legislacion Laboral y ComercialDocumento3 páginasTrabajo 1 - Legislacion Laboral y ComercialValentinaAún no hay calificaciones

- Riesgo de Tipo de Interés PDFDocumento2 páginasRiesgo de Tipo de Interés PDFjhonny0eusebio0gutieAún no hay calificaciones

- Proceso Economico 2023Documento2 páginasProceso Economico 2023Hilarión VargasAún no hay calificaciones

- Macro InfoxDocumento22 páginasMacro InfoxGloria UgarteAún no hay calificaciones

- Empaques Palu Catálogo 1Documento20 páginasEmpaques Palu Catálogo 1jesus londoñoAún no hay calificaciones

- 2.4. Regiones de Mercados Multinacionales y Grupos de Mercado Ok OkDocumento13 páginas2.4. Regiones de Mercados Multinacionales y Grupos de Mercado Ok OkRaul BecerraAún no hay calificaciones

- Ldfi de PapaDocumento13 páginasLdfi de Papavictor GANTIVA ALFONSOAún no hay calificaciones

- Aplicaciones QSX, QDX - Oscar PeinadoDocumento14 páginasAplicaciones QSX, QDX - Oscar PeinadooscarAún no hay calificaciones

- Nestle PDFDocumento57 páginasNestle PDFVETERINARIA RUIZAún no hay calificaciones

- Cuadros 1 y 2 Angelica SierraDocumento2 páginasCuadros 1 y 2 Angelica SierraAngelica SierraAún no hay calificaciones

- Banca Oportunidades ColombiaDocumento25 páginasBanca Oportunidades Colombiaestefani bohorquezAún no hay calificaciones

- Investigacion de MercadoDocumento5 páginasInvestigacion de MercadoCristhian ValverdeAún no hay calificaciones

- Informe de Emergencia #1426 15sep2022 Vientos Fuertes en El Distrito de Pomabamba Áncash 1Documento5 páginasInforme de Emergencia #1426 15sep2022 Vientos Fuertes en El Distrito de Pomabamba Áncash 1Luis SalleresAún no hay calificaciones