También podría gustarte

- Amparo contra sentencia que aprueba planilla de liquidaciónDocumento9 páginasAmparo contra sentencia que aprueba planilla de liquidaciónJuan DauedAún no hay calificaciones

- Amparo PracticaDocumento17 páginasAmparo PracticaEvaAún no hay calificaciones

- Compatibilidad Jubilacion y Viudez Principio de Prevision SocialDocumento19 páginasCompatibilidad Jubilacion y Viudez Principio de Prevision SocialGerardo Ruiz100% (2)

- Juicio Ejecutivo MercantilDocumento4 páginasJuicio Ejecutivo MercantilJOSE LUIS PERALESAún no hay calificaciones

- Juicio contencioso administrativoDocumento12 páginasJuicio contencioso administrativoEnrique Llamas100% (1)

- Demanda Nulidad APELSA vs. Visita de Inspección TonaláDocumento16 páginasDemanda Nulidad APELSA vs. Visita de Inspección TonaláEnrique LlamasAún no hay calificaciones

- Tarea Final Juicio de AmparoDocumento42 páginasTarea Final Juicio de AmparoGrogu Rmng IrgaAún no hay calificaciones

- Primer Examen Parcial Demanda - 1Documento8 páginasPrimer Examen Parcial Demanda - 1ELIZBET CARVAJAL ORTIZAún no hay calificaciones

- Demanda Fiscal2023Documento4 páginasDemanda Fiscal2023Emelyn SánchezAún no hay calificaciones

- Demanda Sabino Lopez Vs La IslaDocumento5 páginasDemanda Sabino Lopez Vs La IslaDulcefiesta86 MelissaAún no hay calificaciones

- Amparo Indirecto Maestria 2Documento28 páginasAmparo Indirecto Maestria 2miguel angel rangel buenoAún no hay calificaciones

- Act 7. Proyecto Integrador Etapa 2.ZCFTDocumento4 páginasAct 7. Proyecto Integrador Etapa 2.ZCFTzatto100% (1)

- Modelo de Escrito Inicial de Juicio Contencioso AdministrativoDocumento32 páginasModelo de Escrito Inicial de Juicio Contencioso AdministrativoMichell PereaAún no hay calificaciones

- La Acción ReivindicatoriaDocumento13 páginasLa Acción ReivindicatoriaIssabel SalmeronAún no hay calificaciones

- Demanda de Amparo Indirecto PROFEPA Restaruante EduardosDocumento46 páginasDemanda de Amparo Indirecto PROFEPA Restaruante EduardosEnrique Llamas100% (1)

- Tribunal Federal de Justicia Fiscal y Administrativa-1Documento27 páginasTribunal Federal de Justicia Fiscal y Administrativa-1cruzaries100% (1)

- Recurso de Revisión Roberto Gálvez AmezcuaDocumento33 páginasRecurso de Revisión Roberto Gálvez AmezcuaEnrique LlamasAún no hay calificaciones

- AmparoDocumento20 páginasAmparoEdgar Cruz ReyesAún no hay calificaciones

- Sucesorio AgrarioDocumento6 páginasSucesorio AgrarioPepe JuuárezAún no hay calificaciones

- Demanda de Negativa Ficta VS Sat.... RecursoDocumento63 páginasDemanda de Negativa Ficta VS Sat.... RecursoAlan Villalobos Duarte100% (1)

- Demanda 2022Documento9 páginasDemanda 2022ElizabethAún no hay calificaciones

- Juicio de Amparo IndirectoDocumento6 páginasJuicio de Amparo IndirectoLuisa MirandaAún no hay calificaciones

- Amparo Indirecto Indebido Emplazamiento IDocumento13 páginasAmparo Indirecto Indebido Emplazamiento IGabriel Vera SánchezAún no hay calificaciones

- AMPARO2Documento7 páginasAMPARO2Oliver Barrios100% (2)

- Demanda Rescisión de CompraventaDocumento22 páginasDemanda Rescisión de CompraventaChristian100% (1)

- Constitución Política de los Estados Unidos Mexicanos 2018De EverandConstitución Política de los Estados Unidos Mexicanos 2018Aún no hay calificaciones

- Juicio Ejecutivo Mercantil por PagaréDocumento4 páginasJuicio Ejecutivo Mercantil por PagaréFERNANDO SANCHEZ GUERREROAún no hay calificaciones

- Escrito Sobre Medios Preparatorios A Juicio Ejecutivo MercantilDocumento5 páginasEscrito Sobre Medios Preparatorios A Juicio Ejecutivo MercantilsadhantonyAún no hay calificaciones

- Demanda MondragonDocumento10 páginasDemanda MondragonNorma Lizette Salinas RamirezAún no hay calificaciones

- Juicio de Nulidad vs. IMSSDocumento12 páginasJuicio de Nulidad vs. IMSSEnrique LlamasAún no hay calificaciones

- Formato 1 Demanda Ejecutiva MercantilDocumento3 páginasFormato 1 Demanda Ejecutiva MercantilAna Julia Hernandez Morales100% (1)

- Juicio de Amparo IndirectoDocumento6 páginasJuicio de Amparo IndirectoMarco Tulio Rosales IbarraAún no hay calificaciones

- Dere 2 Usucapion Sin TrabajoDocumento8 páginasDere 2 Usucapion Sin TrabajoTristan SerranoAún no hay calificaciones

- Pliego de Pocisiones DurangoDocumento2 páginasPliego de Pocisiones Durangoalberto chAún no hay calificaciones

- Denuncia 622Documento6 páginasDenuncia 622Cesar Alvarez Gonzalez100% (1)

- Demanda cambiaria contra Benito Ramirez por pago de deuda de $26,000Documento3 páginasDemanda cambiaria contra Benito Ramirez por pago de deuda de $26,000pepeAún no hay calificaciones

- Demanda Ejecutivo MercantilDocumento3 páginasDemanda Ejecutivo MercantilAuro BucioAún no hay calificaciones

- Amparo DirectoDocumento5 páginasAmparo DirectoAlondra LaredoAún no hay calificaciones

- Incidente Juicio Ejecutivo MercantilDocumento4 páginasIncidente Juicio Ejecutivo MercantilL1100% (1)

- Amparo IndirectoDocumento12 páginasAmparo IndirectoHeber Martinez LeónAún no hay calificaciones

- Programa Derecho Administrativo 1. BUAPDocumento13 páginasPrograma Derecho Administrativo 1. BUAPMarcosMeyoAún no hay calificaciones

- Amparo IndirectoDocumento4 páginasAmparo IndirectoAndreaLuisAún no hay calificaciones

- Derechos fundamentales del acusado y prohibiciones probatorias en el proceso penal modernoDocumento28 páginasDerechos fundamentales del acusado y prohibiciones probatorias en el proceso penal modernoAgustina StaraceAún no hay calificaciones

- Evalaucion 3Documento6 páginasEvalaucion 3Josue CruzAún no hay calificaciones

- AHORA SI ContestaciónDocumento4 páginasAHORA SI ContestaciónGustavo LopezAún no hay calificaciones

- Formato de AmparoDocumento18 páginasFormato de Amparoemmanuel martinezAún no hay calificaciones

- AMPARO Contra HOY NO CIRCULADocumento34 páginasAMPARO Contra HOY NO CIRCULAArturo RamírezAún no hay calificaciones

- Amparo Indirecto vs. Orden de Aprehensión. Victoria (Michoacan) .Documento14 páginasAmparo Indirecto vs. Orden de Aprehensión. Victoria (Michoacan) .Joaquin ArmeagaAún no hay calificaciones

- Demanda Actividad 2 S2Documento7 páginasDemanda Actividad 2 S2Viry ArroyoAún no hay calificaciones

- Reivindicación inmueble Zapopán Jalisco 133m2Documento4 páginasReivindicación inmueble Zapopán Jalisco 133m2Luis SalazarAún no hay calificaciones

- Demanda de Juicio PoliticoDocumento5 páginasDemanda de Juicio PoliticolezlyeAún no hay calificaciones

- Demanda por rescisión de contrato y pago de prestacionesDocumento5 páginasDemanda por rescisión de contrato y pago de prestacionessaraigeAún no hay calificaciones

- Quinta Unidad MercantilDocumento9 páginasQuinta Unidad Mercantiljimexoxo21Aún no hay calificaciones

- Demanda MercantilDocumento6 páginasDemanda MercantilAlex Mandujano CortesAún no hay calificaciones

- Demanda ContenciosaDocumento3 páginasDemanda Contenciosateofco.27Aún no hay calificaciones

- Contestación demanda reivindicación parcela ejidalDocumento7 páginasContestación demanda reivindicación parcela ejidalAngela Lara JimenezAún no hay calificaciones

- Demanda de Amparo IndirectoDocumento7 páginasDemanda de Amparo IndirectoITZEL CASTELLANOSAún no hay calificaciones

- Servicios jurídicos en documentoscopia, grafoscopia y dactiloscopiaDocumento14 páginasServicios jurídicos en documentoscopia, grafoscopia y dactiloscopiaLuis GutierrezAún no hay calificaciones

- Amparo DirectoDocumento19 páginasAmparo DirectoLuis Alberto Rodriguez SanchezAún no hay calificaciones

- Mexicana de AviacionDocumento6 páginasMexicana de AviacionFrancisco MaderoAún no hay calificaciones

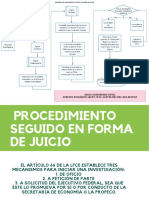

- PROCEDIMIENTOSEGUIDOENFORMADEJUICIODocumento2 páginasPROCEDIMIENTOSEGUIDOENFORMADEJUICIOKarla ReyesAún no hay calificaciones

- aNULIDAD DE ACTUACIoo 2379Documento21 páginasaNULIDAD DE ACTUACIoo 2379Deloera MartinAún no hay calificaciones

- Demanda de pago por incumplimiento de contrato de compraventaDocumento3 páginasDemanda de pago por incumplimiento de contrato de compraventaNan Gomez EstrellaAún no hay calificaciones

- Derecho de PeticionDocumento8 páginasDerecho de PeticionChristian A. Padilla MoralesAún no hay calificaciones

- Escrito en El Que Se Exhibe Al Juzgado Sobre Cerrado Que Contiene Pliego de PosicionesDocumento1 páginaEscrito en El Que Se Exhibe Al Juzgado Sobre Cerrado Que Contiene Pliego de PosicionesCarol García EscovarAún no hay calificaciones

- Abogado Patrono o Asesor Legal de Las Partes - Demostración de La Calidad en El Procedimiento LaboralDocumento15 páginasAbogado Patrono o Asesor Legal de Las Partes - Demostración de La Calidad en El Procedimiento LaboralAntonio UicabAún no hay calificaciones

- Juicio de garantías por reducción de pensión alimenticiaDocumento12 páginasJuicio de garantías por reducción de pensión alimenticiaJazmín RamirezAún no hay calificaciones

- Amparo DirDocumento10 páginasAmparo DirShoko Melvin Murillo MartinezAún no hay calificaciones

- Licitacion PublicaDocumento5 páginasLicitacion PublicaAngélica100% (1)

- Modelo de Escrito para Promover Medios Preparatorios de Juicio Civil EjecutivoDocumento2 páginasModelo de Escrito para Promover Medios Preparatorios de Juicio Civil EjecutivoCandelario HernándezAún no hay calificaciones

- Ampliación ECOTECNIA - Improcedencia y SobreseimientoDocumento6 páginasAmpliación ECOTECNIA - Improcedencia y SobreseimientoEnrique LlamasAún no hay calificaciones

- Demanda de Cumplimiento de Obligaciones y SuspensiónDocumento5 páginasDemanda de Cumplimiento de Obligaciones y SuspensiónEnrique LlamasAún no hay calificaciones

- Reflexiones en Torno A La Custodia de Los HijosDocumento16 páginasReflexiones en Torno A La Custodia de Los HijosEnrique LlamasAún no hay calificaciones

- Manual Práctico Legal Consultas y CasosDocumento9 páginasManual Práctico Legal Consultas y CasosCristhian ParaAún no hay calificaciones

- Tesis 2023445Documento2 páginasTesis 2023445CHRISTIAN FRANCISCO MAYO URIBEAún no hay calificaciones

- Demanda de Nulidad XXDocumento33 páginasDemanda de Nulidad XXandres bacaAún no hay calificaciones

- Guia Derecho AduaneroDocumento5 páginasGuia Derecho Aduanerojorge verdeAún no hay calificaciones

- Criterios jurisdiccionales obtenidos en recursos de revocaciónDocumento298 páginasCriterios jurisdiccionales obtenidos en recursos de revocaciónEl ArgonautaAún no hay calificaciones

- Historia Del Tribunal Federal de Justicia AdministrativaDocumento3 páginasHistoria Del Tribunal Federal de Justicia AdministrativaJose VenegasAún no hay calificaciones

- 13 Recurso de Queja Por Omision de La Autoridad en Dar Cumplimiento A Una Sentencia DefinitivaDocumento11 páginas13 Recurso de Queja Por Omision de La Autoridad en Dar Cumplimiento A Una Sentencia DefinitivaOmar CruzAún no hay calificaciones

- El Amparo Administrativo y La Mejora Regulatoria de Hector Fix Fierro PDFDocumento233 páginasEl Amparo Administrativo y La Mejora Regulatoria de Hector Fix Fierro PDFblinkarmstrongAún no hay calificaciones

- Estructura Tribunal Federal Justicia AdministrativaDocumento1 páginaEstructura Tribunal Federal Justicia AdministrativaFIGALY0% (1)

- Juicio de nulidad por multa impuestaDocumento15 páginasJuicio de nulidad por multa impuestaOlga GurrolaAún no hay calificaciones

- Estructura Organica TFJA 2023Documento1 páginaEstructura Organica TFJA 2023JOVANY GONZALEZAún no hay calificaciones

- Juicio Nulidad 2001 Procedimiento ContenciosoDocumento86 páginasJuicio Nulidad 2001 Procedimiento ContenciosoPedro EchezzareAún no hay calificaciones

- Joaquin Garcia Examen Segundo ParcialDocumento5 páginasJoaquin Garcia Examen Segundo ParcialDAYANA RAMIREZAún no hay calificaciones

- A7 JSLDocumento2 páginasA7 JSLJosimar Saltos LeónAún no hay calificaciones

- Reglamento de Debates de La Sala SuperiorDocumento16 páginasReglamento de Debates de La Sala SuperiorRicardo BautistaAún no hay calificaciones

- Revista Del Tribunal de Justicia Fiscal y Administrativa No.39Documento785 páginasRevista Del Tribunal de Justicia Fiscal y Administrativa No.39Luis Frank RamAún no hay calificaciones

- Rev Tfja Jul 2023Documento233 páginasRev Tfja Jul 2023AlejoAún no hay calificaciones

- Revista Del TFJA NoviembreDocumento564 páginasRevista Del TFJA NoviembreJorge PlaciosAún no hay calificaciones

- Rev TFJA Ene 2021Documento503 páginasRev TFJA Ene 2021Guadalupe GonzalezAún no hay calificaciones

- Temario Asesoria JuridicaDocumento5 páginasTemario Asesoria JuridicaBRENDA MELENDEZ VERAZAAún no hay calificaciones

- JuntaDocumento6 páginasJuntaAnghy BustosAún no hay calificaciones

- Alcances de La Suplencia de La Queja en Materia Administrativ1Documento22 páginasAlcances de La Suplencia de La Queja en Materia Administrativ1Albino BahenaAún no hay calificaciones

- Revista Tfja Diciembre 2023Documento430 páginasRevista Tfja Diciembre 2023pimentel8805Aún no hay calificaciones

- LOTFJFADocumento19 páginasLOTFJFAAle PintoAún no hay calificaciones