0% encontró este documento útil (0 votos)

377 vistas6 páginasGuía de Ejercicios Finales de Proyectos

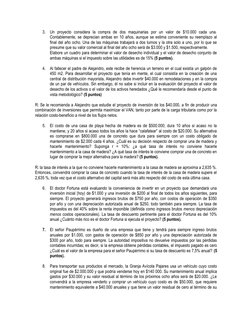

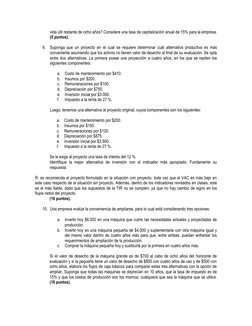

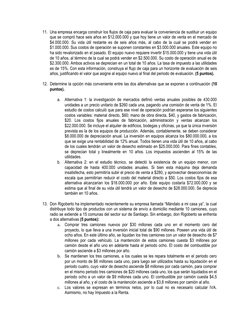

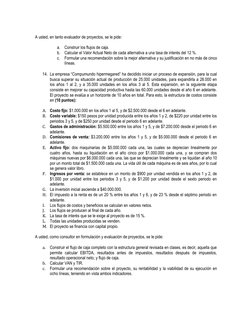

Este documento presenta una guía de ejercicios finales sobre formulación y evaluación de proyectos. Contiene 10 preguntas sobre diferentes aspectos de análisis financiero de proyectos de inversión, como cálculo de calendarios de inversiones de reposición, efectos de diferentes situaciones sobre el flujo de caja, cálculo de valores de desecho de activos, análisis de alternativas de inversión usando indicadores como VAN y TIR, entre otros. Los estudiantes deben responder las preguntas y enviar los cálculos en archivos Excel y Word

Cargado por

Javiera Garcia OsoresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

377 vistas6 páginasGuía de Ejercicios Finales de Proyectos

Este documento presenta una guía de ejercicios finales sobre formulación y evaluación de proyectos. Contiene 10 preguntas sobre diferentes aspectos de análisis financiero de proyectos de inversión, como cálculo de calendarios de inversiones de reposición, efectos de diferentes situaciones sobre el flujo de caja, cálculo de valores de desecho de activos, análisis de alternativas de inversión usando indicadores como VAN y TIR, entre otros. Los estudiantes deben responder las preguntas y enviar los cálculos en archivos Excel y Word

Cargado por

Javiera Garcia OsoresDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd