También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- ESTUDIO - CASO - 4 - Yuliana Muñoz AmadorDocumento12 páginasESTUDIO - CASO - 4 - Yuliana Muñoz AmadorSteven AmadorAún no hay calificaciones

- UF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaDe EverandUF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaAún no hay calificaciones

- Ejercicios de Ecuacion ContableDocumento4 páginasEjercicios de Ecuacion ContableKhian Alexander Moya60% (40)

- Nia 230 Auditoria Financiera.Documento11 páginasNia 230 Auditoria Financiera.Vivian de los Angeles Coronel CusmaAún no hay calificaciones

- Papel de Trabajo y Legajo de AuditoriaDocumento54 páginasPapel de Trabajo y Legajo de Auditoriaarturo PichardoAún no hay calificaciones

- Fases de La Auditoria-InfografiaDocumento4 páginasFases de La Auditoria-InfografiaCarolina CalaAún no hay calificaciones

- Papeles de Trabajo Contador Público y Auditor Aplicable en GuatemalaDocumento27 páginasPapeles de Trabajo Contador Público y Auditor Aplicable en GuatemalaLesvia Maribel Ortiz VidaurreAún no hay calificaciones

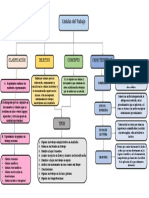

- Mapa Conceptual Cedulas de AuditoriaDocumento1 páginaMapa Conceptual Cedulas de AuditoriaYadira Gonzalez100% (2)

- Papeles de TrabajoDocumento30 páginasPapeles de TrabajoElio Villanueva LlanosAún no hay calificaciones

- U1 Papeles de Trabajo AuditoriaDocumento29 páginasU1 Papeles de Trabajo AuditoriaHeberth GarcíaAún no hay calificaciones

- Yohanny Morales Tarea 7.Documento8 páginasYohanny Morales Tarea 7.yohanny100% (1)

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 230Katerin MendezAún no hay calificaciones

- Procedimiento para La Elaboración de Cuadro de ClasificaciónDocumento30 páginasProcedimiento para La Elaboración de Cuadro de ClasificaciónVaniaMontgomery100% (1)

- Manual para La Actualizacion y Aprobacion Tabla de Retencion Documental - TRDDocumento7 páginasManual para La Actualizacion y Aprobacion Tabla de Retencion Documental - TRDAZ Gestión DocumentalAún no hay calificaciones

- Papeles de Trabajo, Importancia y ConservaciónDocumento21 páginasPapeles de Trabajo, Importancia y ConservaciónGLENDAAún no hay calificaciones

- CEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Documento24 páginasCEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Genesis FerreraAún no hay calificaciones

- Mapa Conceptual-Tópicos de AuditoríaDocumento1 páginaMapa Conceptual-Tópicos de AuditoríaJohanzis AlvarezAún no hay calificaciones

- Mapa Conceptual Papeles de TrabajoDocumento1 páginaMapa Conceptual Papeles de TrabajoJulio OsorioAún no hay calificaciones

- Cedulas de Auditoría - PresentaciónDocumento14 páginasCedulas de Auditoría - PresentaciónjohannaAún no hay calificaciones

- Folleto Papeles de TrabajoDocumento2 páginasFolleto Papeles de TrabajoDaniela Castro ShamboAún no hay calificaciones

- OrganizedDocumento11 páginasOrganizedsointer.josearregocesAún no hay calificaciones

- Oscar Morantes ExamenDocumento8 páginasOscar Morantes ExamenDaniel MorantesAún no hay calificaciones

- Papel de TrabajoDocumento22 páginasPapel de Trabajofrbeky17Aún no hay calificaciones

- Papeles de TrabajoDocumento50 páginasPapeles de TrabajoLaura PadillaAún no hay calificaciones

- Archivos de AuditoriaDocumento4 páginasArchivos de Auditoriamiriaml_74Aún no hay calificaciones

- Papeles de TrabajoDocumento50 páginasPapeles de TrabajoCeciliaAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento1 páginaMapa Conceptual AuditoriaSalvador HernandezAún no hay calificaciones

- Guia 35Documento26 páginasGuia 35JHON ERIK ROMERO ANDRADEAún no hay calificaciones

- Perfil Profesional de Un AuditorDocumento14 páginasPerfil Profesional de Un AuditorAsiiaAratthArgüellessAún no hay calificaciones

- Tema Papeles de Trabajo y HallazgosDocumento29 páginasTema Papeles de Trabajo y HallazgoskatiuskapAún no hay calificaciones

- Papeles de Trabajo Auditoría - (Papeles de Trabajo Auditoría) PDFDocumento1 páginaPapeles de Trabajo Auditoría - (Papeles de Trabajo Auditoría) PDFDarwing Alfonso TorresAún no hay calificaciones

- Generalidades de Los Papeles de TrabajoDocumento4 páginasGeneralidades de Los Papeles de Trabajosisa vasquezAún no hay calificaciones

- A1 AlvDocumento4 páginasA1 AlvAdal LunaAún no hay calificaciones

- Cartilla Unidad3Documento16 páginasCartilla Unidad3flober hoyosAún no hay calificaciones

- Generalidades Delos Papeles de TrabajoDocumento4 páginasGeneralidades Delos Papeles de TrabajoAmon VásqzAún no hay calificaciones

- Esquemas NIA 230, 500 y 501Documento3 páginasEsquemas NIA 230, 500 y 501DANI ASAEL TEXAJ LARIOSAún no hay calificaciones

- A1 ApcDocumento4 páginasA1 ApcAdrix PlaceAún no hay calificaciones

- Informe Papeles de TrabajoDocumento12 páginasInforme Papeles de TrabajoKatherine Cedeño BravoAún no hay calificaciones

- Unidad 4Documento7 páginasUnidad 4Ambard AguilarAún no hay calificaciones

- Papeles de TrabajoDocumento16 páginasPapeles de TrabajodalshabettmAún no hay calificaciones

- Comparacion NAGA - NIA (V)Documento2 páginasComparacion NAGA - NIA (V)Maria Jose Saenz PrietoAún no hay calificaciones

- Los Papeles de TrabajoDocumento9 páginasLos Papeles de TrabajoMaria HernandezAún no hay calificaciones

- Planificacion de Auditoria PDFDocumento2 páginasPlanificacion de Auditoria PDFRuben Casas PerezAún no hay calificaciones

- Papeles de Trabajo de Auditoría GubernamentalDocumento20 páginasPapeles de Trabajo de Auditoría GubernamentalJhuleidyAún no hay calificaciones

- Triptico AuditoriaDocumento2 páginasTriptico Auditoriadelgado.leslieAún no hay calificaciones

- Auditoria MapaDocumento6 páginasAuditoria MapaJessi MoralesAún no hay calificaciones

- Mapa Conceptual Act 1Documento3 páginasMapa Conceptual Act 1Christhoper Abimael Escalante OrdazAún no hay calificaciones

- Presentacion Tema 9Documento23 páginasPresentacion Tema 9Sandy YauinAún no hay calificaciones

- Papeles de Trabajo GubernamentalDocumento24 páginasPapeles de Trabajo GubernamentalDaniela Soledad Villarroel RamirezAún no hay calificaciones

- NIA 230 Responsabilidad Del Auditor en La Preparación de La DocumentaciónDocumento11 páginasNIA 230 Responsabilidad Del Auditor en La Preparación de La DocumentaciónGeorge Olago VillamizarAún no hay calificaciones

- Papeles de Trabajo - Uap-Ppt-2 ParteDocumento7 páginasPapeles de Trabajo - Uap-Ppt-2 ParteyohnAún no hay calificaciones

- Papeles de TrabajoDocumento39 páginasPapeles de TrabajoAnthony Salas FernandezAún no hay calificaciones

- Grupo 6 - Nia - 230Documento17 páginasGrupo 6 - Nia - 230mishell orozcoAún no hay calificaciones

- Cap. 7 - Cédulas de AuditoriaDocumento9 páginasCap. 7 - Cédulas de AuditoriaJose RodriguezAún no hay calificaciones

- Semana 7 - Programa de La AuditoriaDocumento32 páginasSemana 7 - Programa de La AuditoriaShirley Tesen VasquezAún no hay calificaciones

- Nia 230Documento1 páginaNia 230Loeidi CordónAún no hay calificaciones

- Papeles de Trabajo en AuditoriaDocumento22 páginasPapeles de Trabajo en AuditoriaXiomara Lopez100% (1)

- II Normas de Auditoria - 055309Documento15 páginasII Normas de Auditoria - 055309Carmita MontielAún no hay calificaciones

- Hojas e Trabajo HallazgosDocumento54 páginasHojas e Trabajo HallazgosShanel Ch TorresAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualVALERY SOFIA BURBANO DELGADOAún no hay calificaciones

- 03 Presentación Unidad IV Papeles de TrabajoDocumento43 páginas03 Presentación Unidad IV Papeles de TrabajoJunielkaAún no hay calificaciones

- 4mapas Conceptuales NIAS 230, 500 y 501 Luis MauricioDocumento4 páginas4mapas Conceptuales NIAS 230, 500 y 501 Luis MauricioLuit Mix100% (1)

- Formato de ArbitrajeDocumento8 páginasFormato de ArbitrajeLyn B.CAún no hay calificaciones

- TIC27ECE Ejem. Guia PDFDocumento128 páginasTIC27ECE Ejem. Guia PDFLyn B.CAún no hay calificaciones

- Tarea Prã - Ctica Unidad 3ivan RezabalaDocumento4 páginasTarea Prã - Ctica Unidad 3ivan RezabalaLyn B.CAún no hay calificaciones

- Universidad Tecnica de ManabiDocumento2 páginasUniversidad Tecnica de ManabiLyn B.CAún no hay calificaciones

- MAFFARES ESTUPIÑAN KIRA BRIGITTE Ejemplo de Propuesta PDFDocumento52 páginasMAFFARES ESTUPIÑAN KIRA BRIGITTE Ejemplo de Propuesta PDFLyn B.CAún no hay calificaciones

- Diseño de Prototipo Conceptual y Gráfico Del Servicio Biblioterapia-Estudio de Caso Wendy ZambranoDocumento8 páginasDiseño de Prototipo Conceptual y Gráfico Del Servicio Biblioterapia-Estudio de Caso Wendy ZambranoLyn B.CAún no hay calificaciones

- Arbitraje Karla SantanaDocumento8 páginasArbitraje Karla SantanaLyn B.CAún no hay calificaciones

- Test 3Documento2 páginasTest 3Lyn B.CAún no hay calificaciones

- Tarea Prã - Ctica Unidad 3Documento4 páginasTarea Prã - Ctica Unidad 3Lyn B.CAún no hay calificaciones

- Diseño de Prototipo Conceptual y Gráfico Del Servicio Biblioterapia-Estudio de Caso Wendy ZambranoDocumento8 páginasDiseño de Prototipo Conceptual y Gráfico Del Servicio Biblioterapia-Estudio de Caso Wendy ZambranoLyn B.CAún no hay calificaciones

- Analisis de Gestion Por ProcesosDocumento3 páginasAnalisis de Gestion Por ProcesosLyn B.CAún no hay calificaciones

- Wendy Zambrano Mapa ConceptualesDocumento4 páginasWendy Zambrano Mapa ConceptualesLyn B.CAún no hay calificaciones

- Esquema 2 Evelyn RodriguezDocumento5 páginasEsquema 2 Evelyn RodriguezLyn B.CAún no hay calificaciones

- Ligia Ensayo Sobre Ley de Mercado de ValoresDocumento7 páginasLigia Ensayo Sobre Ley de Mercado de ValoresLyn B.CAún no hay calificaciones

- Actividad de Lectura Wendy ZambranoDocumento7 páginasActividad de Lectura Wendy ZambranoLyn B.CAún no hay calificaciones

- Actividad 1. IDH. Unidad 3 Ana Vidal FalconesDocumento2 páginasActividad 1. IDH. Unidad 3 Ana Vidal FalconesLyn B.CAún no hay calificaciones

- Actividad 2 Docencia, Unidad 3 Jhon PinargoteDocumento2 páginasActividad 2 Docencia, Unidad 3 Jhon PinargoteLyn B.CAún no hay calificaciones

- Test 1Documento2 páginasTest 1Lyn B.CAún no hay calificaciones

- ACTIVIDAD PRÁCTICA I Redaccion CientificaDocumento16 páginasACTIVIDAD PRÁCTICA I Redaccion CientificaLyn B.CAún no hay calificaciones

- Test Unidad 2Documento2 páginasTest Unidad 2Lyn B.CAún no hay calificaciones

- Ariana Figueroa Caso Práctico. Entrega Del Proyecto InvestigaciónDocumento37 páginasAriana Figueroa Caso Práctico. Entrega Del Proyecto InvestigaciónLyn B.CAún no hay calificaciones

- Taller Practico Cuestionario de Control Interno Evelyn BravoDocumento5 páginasTaller Practico Cuestionario de Control Interno Evelyn BravoLyn B.CAún no hay calificaciones

- Linea de Tiempo Historia Del Arte Ariana FIgueroaDocumento10 páginasLinea de Tiempo Historia Del Arte Ariana FIgueroaLyn B.CAún no hay calificaciones

- Formato Cierre de Proyectos de InvestigaciónDocumento3 páginasFormato Cierre de Proyectos de InvestigaciónLyn B.CAún no hay calificaciones

- Actividad #9 - Trabajo AutónomoDocumento2 páginasActividad #9 - Trabajo AutónomoLyn B.CAún no hay calificaciones

- Autoevaluacion Conceptual Evelyn Bravo Fund. AuditoriaDocumento2 páginasAutoevaluacion Conceptual Evelyn Bravo Fund. AuditoriaLyn B.CAún no hay calificaciones

- Autoevaluacion Conceptual Evelyn Bravo Fund. AuditoriaDocumento2 páginasAutoevaluacion Conceptual Evelyn Bravo Fund. AuditoriaLyn B.CAún no hay calificaciones

- Directrices para Publicar en ARISTASDocumento3 páginasDirectrices para Publicar en ARISTASLyn B.CAún no hay calificaciones

- Universidad Tecnica de Manab1Documento2 páginasUniversidad Tecnica de Manab1Lyn B.CAún no hay calificaciones

- Albitraje de Un Articulo EvaluacionDocumento8 páginasAlbitraje de Un Articulo EvaluacionLyn B.CAún no hay calificaciones

- Contrato de LeasingDocumento2 páginasContrato de LeasingSayran LuceroAún no hay calificaciones

- Tarjeta Kardex-1Documento4 páginasTarjeta Kardex-1edwin marin rojanoAún no hay calificaciones

- Factura ContabiDocumento5 páginasFactura ContabiDayana Marcela MUNOZ CAMACHOAún no hay calificaciones

- Cuesionario RecomendacionesDocumento4 páginasCuesionario RecomendacionesSantiagoCulquiAún no hay calificaciones

- Herramientas de La CalidadDocumento35 páginasHerramientas de La CalidadGabriel Claudio Araya BeizaAún no hay calificaciones

- Anexo.6-Formato-Minuta-Escritura-Publica-Compraventa MerconfianzaDocumento3 páginasAnexo.6-Formato-Minuta-Escritura-Publica-Compraventa MerconfianzaHer PortAún no hay calificaciones

- Nutriplants Trabajo Final PDFDocumento16 páginasNutriplants Trabajo Final PDFOmar LunaAún no hay calificaciones

- Dia 2 Reto Misión FunnelDocumento6 páginasDia 2 Reto Misión FunnelFREE MUSIC - Musica para creadores de contenidoAún no hay calificaciones

- Modelo 5d. La Estrategia ConscienteDocumento354 páginasModelo 5d. La Estrategia ConscienteKaren ZillerAún no hay calificaciones

- BAGLEY Memoria y BalanceDocumento32 páginasBAGLEY Memoria y BalanceMariana Daniela GonzalezAún no hay calificaciones

- MANUAL DEL Motor OM 936 EURO VI PDFDocumento302 páginasMANUAL DEL Motor OM 936 EURO VI PDFRonald LopezAún no hay calificaciones

- Cuestionario 1Documento3 páginasCuestionario 1Angelica zeballosAún no hay calificaciones

- Lic Comercio Internacional OnaliatDocumento2 páginasLic Comercio Internacional OnaliatNicolás GarcíaAún no hay calificaciones

- Fabricación de Concreto Premezclado en Global Mix, C.A PDFDocumento10 páginasFabricación de Concreto Premezclado en Global Mix, C.A PDFLuis RomeroAún no hay calificaciones

- Trabajo de Investigacion Del ComercioDocumento31 páginasTrabajo de Investigacion Del ComercioCristhian Cáceres PeñafielAún no hay calificaciones

- Reporte Perú BMDocumento92 páginasReporte Perú BMRubett ArizaAún no hay calificaciones

- CV - Everth GarcíaDocumento11 páginasCV - Everth GarcíaCerda Alemán & Asociados, S.A.Aún no hay calificaciones

- Taller Turismo SaDocumento8 páginasTaller Turismo SaARNULFO ESTUPINAN BARRERAAún no hay calificaciones

- 10 Tendencias Fundamentales Del Marketing de Servicios - Javier MotaDocumento4 páginas10 Tendencias Fundamentales Del Marketing de Servicios - Javier MotaJavier MotaAún no hay calificaciones

- Contrato de ArrendamientoDocumento5 páginasContrato de ArrendamientoShirley TaipeAún no hay calificaciones

- PLAN DE GESTIÓN DEL ALCANCE DEL PROYECTO - EdtDocumento11 páginasPLAN DE GESTIÓN DEL ALCANCE DEL PROYECTO - EdtLiliana AguilarAún no hay calificaciones

- People Capacity Maturity Model (P-CMM)Documento10 páginasPeople Capacity Maturity Model (P-CMM)Augusto PortilloAún no hay calificaciones

- Examen 2 - DiagnósticoDocumento2 páginasExamen 2 - DiagnósticoJames FernandezAún no hay calificaciones

- 6.caso Estudio Perfil Consumidor Jabon Artesanal Leche de VacaDocumento14 páginas6.caso Estudio Perfil Consumidor Jabon Artesanal Leche de VacaJason Eleazar Mundo ZunaAún no hay calificaciones

- Plan de Cuentas para Una Empresa ComercialDocumento19 páginasPlan de Cuentas para Una Empresa ComercialLAYNES CECILIA CEPEDA LOORAún no hay calificaciones

- Semana 2-Parte 1-La Gestión RRHH Gerencia Capital HDocumento44 páginasSemana 2-Parte 1-La Gestión RRHH Gerencia Capital Hgeraldine quispe telloAún no hay calificaciones

- Contrato Prestacion Servicios - Innova Comunicaciones y SolucionesDocumento4 páginasContrato Prestacion Servicios - Innova Comunicaciones y Solucionesamazobota12Aún no hay calificaciones