0% encontró este documento útil (0 votos)

379 vistas8 páginasMétodo Residual en Valuación Inmobiliaria

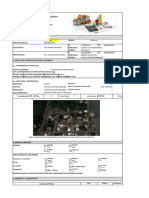

Este documento describe el procedimiento técnico para realizar valuaciones de terrenos urbanos y terrenos urbanos con construcción utilizando el método residual. Explica que este método estima el valor comercial del terreno considerando su mayor y mejor uso cuando no hay suficiente información de mercado. Describe los pasos del procedimiento, incluyendo identificar el objetivo de la valuación, analizar las características del terreno, estimar los costos y beneficios de posibles desarrollos, y calcular el valor residual usando un análisis estático o dinámico.

Cargado por

Cinthya Karina Espino RamosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

379 vistas8 páginasMétodo Residual en Valuación Inmobiliaria

Este documento describe el procedimiento técnico para realizar valuaciones de terrenos urbanos y terrenos urbanos con construcción utilizando el método residual. Explica que este método estima el valor comercial del terreno considerando su mayor y mejor uso cuando no hay suficiente información de mercado. Describe los pasos del procedimiento, incluyendo identificar el objetivo de la valuación, analizar las características del terreno, estimar los costos y beneficios de posibles desarrollos, y calcular el valor residual usando un análisis estático o dinámico.

Cargado por

Cinthya Karina Espino RamosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd