También podría gustarte

- Unidad 1Documento28 páginasUnidad 1GabrielaCassanoAlvaradoAún no hay calificaciones

- Los Costos AbcDocumento37 páginasLos Costos AbcbrunellagarciamejiaAún no hay calificaciones

- Unidad 1Documento55 páginasUnidad 1Jhoselin Mayra Gutierrez0% (1)

- Sesion 1 Introduccion A Los CostosDocumento27 páginasSesion 1 Introduccion A Los CostosCGraficaCalderonAún no hay calificaciones

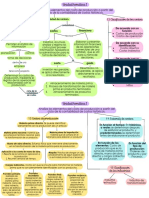

- Mapa CostosDocumento2 páginasMapa CostosEmma SierraAún no hay calificaciones

- Costos AbcDocumento28 páginasCostos AbcHenry Taboada100% (1)

- Clasificación de CostosDocumento44 páginasClasificación de CostosCristian Joseph Arias LopezAún no hay calificaciones

- Costos Gerenciales 3Documento49 páginasCostos Gerenciales 3Edson ApazaAún no hay calificaciones

- Costos Abc SenatiDocumento27 páginasCostos Abc SenatiAnthony RoldanAún no hay calificaciones

- Clasificación de Costos PDFDocumento44 páginasClasificación de Costos PDFnataly sanchezAún no hay calificaciones

- Guia 26 Carlos RodriguezDocumento7 páginasGuia 26 Carlos Rodriguezdanielcarlitos610Aún no hay calificaciones

- Costos 1.2Documento12 páginasCostos 1.2Farid Giuseppe Pinedo SanchezAún no hay calificaciones

- Presentación 4Documento32 páginasPresentación 4Gianluca BenmedetiAún no hay calificaciones

- Informe de CostoDocumento4 páginasInforme de Costodiana carolinaAún no hay calificaciones

- S.07 CA - TaggedDocumento28 páginasS.07 CA - TaggedAliz Neira CamposAún no hay calificaciones

- Costos Actividad 2Documento4 páginasCostos Actividad 2Cristian QuinteroAún no hay calificaciones

- Capítulo IvDocumento40 páginasCapítulo IvMaría José Hernández FaríasAún no hay calificaciones

- Costos Abc - Ok 0004 0025 Activity Based CostingDocumento27 páginasCostos Abc - Ok 0004 0025 Activity Based CostingCésar ServellónAún no hay calificaciones

- C1 - Introducción MateriaDocumento27 páginasC1 - Introducción MateriaKen AllenAún no hay calificaciones

- Unidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasDocumento13 páginasUnidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasTEC - WALTER CÁRDENAS LÓPEZAún no hay calificaciones

- Semana 5 PPT1Documento42 páginasSemana 5 PPT1LUIS ALBERTO CHAVEZ TENORIOAún no hay calificaciones

- s.07 Sistema de Costeo Basado en ActividadeDocumento28 páginass.07 Sistema de Costeo Basado en ActividadeKELVIN MUNDACA FLORESAún no hay calificaciones

- Calculo Del CifDocumento28 páginasCalculo Del CifRoberto Cisneros MendozaAún no hay calificaciones

- Contabilidad Gerencial Y de Costos: Ms. CPC Elizabeth Ojeda CrisantoDocumento41 páginasContabilidad Gerencial Y de Costos: Ms. CPC Elizabeth Ojeda CrisantoAmmy RoncalAún no hay calificaciones

- Costos IndirectosDocumento29 páginasCostos IndirectosDiego PomaAún no hay calificaciones

- Tema7-Sistema Producción - IIDocumento20 páginasTema7-Sistema Producción - IIAngel PugaAún no hay calificaciones

- Contabilidad de Costos TeoríaDocumento18 páginasContabilidad de Costos TeoríaGalileaAún no hay calificaciones

- 01 Generalidades de Los CostosDocumento22 páginas01 Generalidades de Los CostosMike Devia MonteroAún no hay calificaciones

- Costos y Presupuestos 2020-Semana 1Documento8 páginasCostos y Presupuestos 2020-Semana 1Doris Carpio AtuncarAún no hay calificaciones

- Sesión #5 Costos Abc 1Documento26 páginasSesión #5 Costos Abc 1LUIS FERNANDO POMACHAGUA QUINTANAAún no hay calificaciones

- Costos AbcDocumento31 páginasCostos AbcClaudia PérezAún no hay calificaciones

- Semana 2 - Parte 2 - Costos de ProducciónDocumento47 páginasSemana 2 - Parte 2 - Costos de ProducciónJose Orjuela FlerezAún no hay calificaciones

- Contabilidad GerencialDocumento34 páginasContabilidad GerencialAlejandra LinaresAún no hay calificaciones

- Diapositivas Costos 2Documento50 páginasDiapositivas Costos 2alexis montesAún no hay calificaciones

- Costos IntroDocumento97 páginasCostos IntroKenia Katherine Cahuana Avila0% (1)

- Sistema ABCDocumento40 páginasSistema ABCJose ArmandoAún no hay calificaciones

- S02s2 - Material - Elementos-Costo, Gasto y PerdidaDocumento31 páginasS02s2 - Material - Elementos-Costo, Gasto y Perdidasebastian flores100% (1)

- Sesión CostosDocumento41 páginasSesión CostosFlorAún no hay calificaciones

- Clase 7 Contabilidad de Los CIFDocumento15 páginasClase 7 Contabilidad de Los CIFRocio BCAún no hay calificaciones

- Costos - Semana 2Documento11 páginasCostos - Semana 2Jaritza MendozaAún no hay calificaciones

- U IV Clase Costos ABC2Documento27 páginasU IV Clase Costos ABC2Danny LoayzaAún no hay calificaciones

- CLASES DE COSto ECODocumento33 páginasCLASES DE COSto ECONayarith VictoreroAún no hay calificaciones

- Actividad N°1y2 Costos UNIMINUTO Grupo 2Documento8 páginasActividad N°1y2 Costos UNIMINUTO Grupo 2Efrain SandovalAún no hay calificaciones

- Actividad 2 Informe de CostosDocumento9 páginasActividad 2 Informe de CostosLewis GOMEZAún no hay calificaciones

- Taller Tarea 3 Grupo 212028-43Documento17 páginasTaller Tarea 3 Grupo 212028-43paolaAún no hay calificaciones

- Clase 8 Contabilidad de Los CifDocumento15 páginasClase 8 Contabilidad de Los CifJose ChegneAún no hay calificaciones

- Trabajo Individual Tarea 3Documento9 páginasTrabajo Individual Tarea 3Niccol AmayaAún no hay calificaciones

- Unmsm Ingenieria de CostosDocumento93 páginasUnmsm Ingenieria de CostosPatriciaAún no hay calificaciones

- ClaroDocumento4 páginasClaroJUAN JOSEAún no hay calificaciones

- Actividad IndividualDocumento10 páginasActividad IndividualJesus RojasAún no hay calificaciones

- Informe de CostosDocumento4 páginasInforme de Costosximena gaitanAún no hay calificaciones

- Lntadm04a1n - Analisis Economico Financiero - S-5 - AhroDocumento29 páginasLntadm04a1n - Analisis Economico Financiero - S-5 - AhroHector Rogelio Jimenez ChorresAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento10 páginasCostos Indirectos de FabricacióncarlaAún no hay calificaciones

- Contabilidad Gerencial Empresarial-Sesion 7-8Documento42 páginasContabilidad Gerencial Empresarial-Sesion 7-8Pierina del Milagro Cherres GuarnizoAún no hay calificaciones

- Semana 3 Contabilidad de Costos IDocumento12 páginasSemana 3 Contabilidad de Costos Igonzgd90Aún no hay calificaciones

- Estados de Costos de Producción y de VentasDocumento11 páginasEstados de Costos de Producción y de VentasCristian Daniel CORAL SANCHEZAún no hay calificaciones

- Sistema de Costos "ABC": Universidad Estatal Península de Santa ElenaDocumento16 páginasSistema de Costos "ABC": Universidad Estatal Península de Santa ElenaPedro Del PezoAún no hay calificaciones

- Costos ABCDocumento19 páginasCostos ABCPAUL ROMEROAún no hay calificaciones

- Semana 12 Costos AbcDocumento37 páginasSemana 12 Costos AbcShirley PBAún no hay calificaciones

- S06.S2 Sistema de Costos Continuos - InventariosDocumento50 páginasS06.S2 Sistema de Costos Continuos - InventariosDeysi Rosales LinoAún no hay calificaciones

- SILABODocumento3 páginasSILABODeysi Rosales LinoAún no hay calificaciones

- Semana 02 - Ejercicios de Interes Simple 02 - TAREA 26-06Documento2 páginasSemana 02 - Ejercicios de Interes Simple 02 - TAREA 26-06Deysi Rosales LinoAún no hay calificaciones

- S06.s2 ACTIVIDAD METODO DE INVENTARIO - 1Documento3 páginasS06.s2 ACTIVIDAD METODO DE INVENTARIO - 1Deysi Rosales LinoAún no hay calificaciones

- Costos Por Procesos - Material 4-1Documento31 páginasCostos Por Procesos - Material 4-1Deysi Rosales LinoAún no hay calificaciones

- Práctica Calificada 2 Costos IndustrialesDocumento2 páginasPráctica Calificada 2 Costos IndustrialesDeysi Rosales LinoAún no hay calificaciones

- 1° Practica Calificada Cont AplicadaDocumento4 páginas1° Practica Calificada Cont AplicadaDeysi Rosales LinoAún no hay calificaciones

- Actividad 7 Costos Estimados - Ejemplo para El ExamenDocumento13 páginasActividad 7 Costos Estimados - Ejemplo para El ExamenDeysi Rosales LinoAún no hay calificaciones

- Casuistica Presentar El MartesDocumento37 páginasCasuistica Presentar El MartesDeysi Rosales LinoAún no hay calificaciones

- Clase1 2Documento2 páginasClase1 2Deysi Rosales LinoAún no hay calificaciones

- Solucion Funciones Estadisticas Basicas - CLASE 1Documento4 páginasSolucion Funciones Estadisticas Basicas - CLASE 1Deysi Rosales LinoAún no hay calificaciones

- Funciones Estadisticas Parte 2Documento20 páginasFunciones Estadisticas Parte 2Deysi Rosales LinoAún no hay calificaciones

- Clase - Semana3 - Ejercios5Documento7 páginasClase - Semana3 - Ejercios5Deysi Rosales LinoAún no hay calificaciones

- Jur-For-016 Compromconfidcolaborad Syav.012021Documento1 páginaJur-For-016 Compromconfidcolaborad Syav.012021camargooxAún no hay calificaciones

- Las Tecnologias de La Informacion y ComunicaciónDocumento20 páginasLas Tecnologias de La Informacion y ComunicaciónAbel Andrés Oré LinoAún no hay calificaciones

- ADA2 ExposiciónDocumento10 páginasADA2 ExposiciónChan Tec Yezica BereniceAún no hay calificaciones

- Cap 4.3Documento3 páginasCap 4.3CINDY GEANELLA MEDINA MONTEZAAún no hay calificaciones

- Teorema de BayesDocumento2 páginasTeorema de BayesAaron PrzAún no hay calificaciones

- Rubrica 1°Documento2 páginasRubrica 1°Aldair Páez QuirozAún no hay calificaciones

- Protocolo Analisis de Las Dinamicas de Los Tambios de La Tierra CAN PDFDocumento72 páginasProtocolo Analisis de Las Dinamicas de Los Tambios de La Tierra CAN PDFhsicllaAún no hay calificaciones

- Matematicas CuartoDocumento5 páginasMatematicas Cuartoelizabeth BustosAún no hay calificaciones

- Examen Capitulo 5Documento15 páginasExamen Capitulo 5María Catalina Rodríguez MéndezAún no hay calificaciones

- Formas InternasDocumento4 páginasFormas InternasDaniel AlfonsoAún no hay calificaciones

- Eficiencia Laboral Semana 4Documento3 páginasEficiencia Laboral Semana 4Luis-Angel-DrAún no hay calificaciones

- Practica Ley de KirchoffDocumento14 páginasPractica Ley de KirchoffGabo M. Rivera100% (1)

- Boletin - Control Automat.1993 2012Documento64 páginasBoletin - Control Automat.1993 2012Troy WeberAún no hay calificaciones

- Lucia Saray Barrantes Pinela - Memoria PFCDocumento250 páginasLucia Saray Barrantes Pinela - Memoria PFCIvan Dario Torres RuedaAún no hay calificaciones

- TEMARIOS PARA EXAMEN QUIMESTRAL - 8voDocumento7 páginasTEMARIOS PARA EXAMEN QUIMESTRAL - 8vopaul ramirezAún no hay calificaciones

- Gedi 0Documento4 páginasGedi 0John AlvaAún no hay calificaciones

- Interruptor WirmelDocumento11 páginasInterruptor WirmelEDGAR UYARTEAún no hay calificaciones

- Cambridge IGCSE: First Language Spanish 0502/31Documento4 páginasCambridge IGCSE: First Language Spanish 0502/31Lucia RabostoAún no hay calificaciones

- 5° Red de Contenidos Tecnología 2020Documento1 página5° Red de Contenidos Tecnología 2020Fernando GarridoAún no hay calificaciones

- Unidades de Estudio - MonografiaDocumento46 páginasUnidades de Estudio - MonografiaIsabel Chiriboga SánchezAún no hay calificaciones

- Prueba de SobrecorrienteDocumento25 páginasPrueba de SobrecorrienteRajdgurkAún no hay calificaciones

- Practica Teorica AutocadDocumento7 páginasPractica Teorica AutocadJaime CoronelAún no hay calificaciones

- Camus Albert - El MalentendidoDocumento76 páginasCamus Albert - El Malentendidoaxel machadoAún no hay calificaciones

- EvaluacionDocumento10 páginasEvaluacionAbrill Pacco LopezAún no hay calificaciones

- Principio de Algoritmo 10Documento10 páginasPrincipio de Algoritmo 10Sonia León charcaAún no hay calificaciones

- Proyecto Formativo 2Documento7 páginasProyecto Formativo 2Jorge PozosAún no hay calificaciones

- Ejemplo de CVDocumento2 páginasEjemplo de CVAldinhoAún no hay calificaciones

- Gjiogm 9876 FJBDFBDocumento4 páginasGjiogm 9876 FJBDFBJorgeLuisGuevaraMartinezAún no hay calificaciones

- Instalación Debian 11Documento9 páginasInstalación Debian 11Daniel HernandezAún no hay calificaciones

- Resetear Nokia 2760Documento6 páginasResetear Nokia 2760pellolaAún no hay calificaciones