También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- Cómo Elaborar Una Liquidación de Beneficios SocialesDocumento16 páginasCómo Elaborar Una Liquidación de Beneficios SocialesRogerAún no hay calificaciones

- Dossier Máster de Narrativa 2023-2025Documento156 páginasDossier Máster de Narrativa 2023-2025Pablo Patiño100% (1)

- Nia 706Documento29 páginasNia 706YERCO JOSE QUISPE MAMANIAún no hay calificaciones

- Nia 701Documento24 páginasNia 701Maria Isabel R100% (2)

- Aseguramiento de InformaciónDocumento4 páginasAseguramiento de InformaciónGERALDINNE VILLADAAún no hay calificaciones

- Fase de Ejecución Del Trabajo de AuditoríaDocumento38 páginasFase de Ejecución Del Trabajo de AuditoríaHolger Steven Medina InfanteAún no hay calificaciones

- Brazilian CuisineDocumento52 páginasBrazilian CuisineAndy SaidmanAún no hay calificaciones

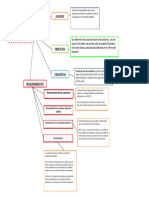

- Mapa ConceptualDocumento5 páginasMapa ConceptualGrupo Empresarial jurisco100% (3)

- Cuestiones Clave de Auditora NIA 701Documento11 páginasCuestiones Clave de Auditora NIA 701william100% (1)

- Nia 706 7 720Documento37 páginasNia 706 7 720Marlin Yomara Gutierrez Aldana100% (2)

- NiasDocumento87 páginasNiasGLENNIS ARIANA RABELO CAMPOSAún no hay calificaciones

- Ficha de Maquinas Simples 4Documento2 páginasFicha de Maquinas Simples 4gina100% (2)

- NIA 701 Comunicacion de Las Cuestiones Clave de La Auditoria en El Informe Emitido Por El Auditor IndependienteDocumento12 páginasNIA 701 Comunicacion de Las Cuestiones Clave de La Auditoria en El Informe Emitido Por El Auditor IndependienteNatalia PajaAún no hay calificaciones

- Unidad 2: Conclusiones E Informes de Auditoria Y Consideraciones EspecialesDocumento10 páginasUnidad 2: Conclusiones E Informes de Auditoria Y Consideraciones EspecialesBrayan Santos VelazquezAún no hay calificaciones

- Nia 706Documento23 páginasNia 706Krad LadAún no hay calificaciones

- Diapositivas NiasDocumento19 páginasDiapositivas NiasKen TgAún no hay calificaciones

- Nia 706Documento15 páginasNia 706al068248Aún no hay calificaciones

- Cuadro Sinoptíco NIA 701Documento2 páginasCuadro Sinoptíco NIA 701Sergio Mejia80% (5)

- NIA 701 Cuestiones Clave de AuditoriaDocumento21 páginasNIA 701 Cuestiones Clave de AuditoriaBladimir Quispe MamaniAún no hay calificaciones

- GD5-Revisoría Fiscal Basada en NIADocumento29 páginasGD5-Revisoría Fiscal Basada en NIAerika natalia perez loaizaAún no hay calificaciones

- Control de LecturaDocumento30 páginasControl de LecturaSANDOVAL VASQUEZ JONATHAN ALEXANDERAún no hay calificaciones

- Bloque 5 Serie 700Documento17 páginasBloque 5 Serie 700Ana Milena Martinez LagaresAún no hay calificaciones

- Nia 701 EsquemaDocumento1 páginaNia 701 EsquemazchiquitofAún no hay calificaciones

- El Nuevo Informe Del Auditor - Informes Más Claros y TransparentesDocumento12 páginasEl Nuevo Informe Del Auditor - Informes Más Claros y TransparentesFredy Montenegro100% (1)

- NIA 700 - 701 y 706Documento31 páginasNIA 700 - 701 y 706Fiorella Carrillo CalsinaAún no hay calificaciones

- Glosarios Nic, Niif, Cinif, NiaDocumento4 páginasGlosarios Nic, Niif, Cinif, Niatiago_lopez_17Aún no hay calificaciones

- Alcance Del Nuevo Modelo de Dictamen de AuditoríaDocumento4 páginasAlcance Del Nuevo Modelo de Dictamen de AuditoríaBerny HcAún no hay calificaciones

- NOR - PROCyPT T2Documento33 páginasNOR - PROCyPT T2Эдвин Хавьер Гуэрра УнтойяAún no hay calificaciones

- Nia 701 PDFDocumento7 páginasNia 701 PDFArcadio GomezAún no hay calificaciones

- Impacto Nia 701 en Informe Del Revisor FiscalDocumento35 páginasImpacto Nia 701 en Informe Del Revisor FiscalMartha Güiza PerezAún no hay calificaciones

- NIASDocumento37 páginasNIAS202206094Aún no hay calificaciones

- Norma Internacional de Auditoria 701Documento13 páginasNorma Internacional de Auditoria 701Eduardo LetranAún no hay calificaciones

- Cuestionario de Normas de Auditoria Primera Parte FinalizadoDocumento7 páginasCuestionario de Normas de Auditoria Primera Parte Finalizadocomanche2Aún no hay calificaciones

- Cuestiones Clave de Auditoría - Pinto - BoliviaDocumento127 páginasCuestiones Clave de Auditoría - Pinto - BoliviaMartinGervacioAún no hay calificaciones

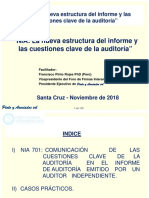

- Eian - Nia-La Nueva Estructura Del Informe y Las Cuestiones Claves de La AuditoriaDocumento136 páginasEian - Nia-La Nueva Estructura Del Informe y Las Cuestiones Claves de La AuditoriaPinto Associates & Co.Aún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro Comparativolisbeth madridAún no hay calificaciones

- Nia 701-Cuestión Clave Auditoria-2023Documento1 páginaNia 701-Cuestión Clave Auditoria-2023Jassett ShunAún no hay calificaciones

- Auditol PDFDocumento87 páginasAuditol PDFMartha Olarte MoraAún no hay calificaciones

- Normas Internacionales de Auditoría: Principios Y Responsabilidades GlobalesDocumento3 páginasNormas Internacionales de Auditoría: Principios Y Responsabilidades GlobalesJoel R. SuárezAún no hay calificaciones

- Informe de AuditoriaDocumento45 páginasInforme de AuditoriaAnaluciaAún no hay calificaciones

- Nias 700-701-705-706Documento38 páginasNias 700-701-705-706German AcostaAún no hay calificaciones

- 051 Boletin Comision NIA y NIF CCPUDG INTERPRETACION SISTEMICA DE LAS NIA 700 720Documento6 páginas051 Boletin Comision NIA y NIF CCPUDG INTERPRETACION SISTEMICA DE LAS NIA 700 720nnaranjovAún no hay calificaciones

- Controles de LecturaDocumento23 páginasControles de LecturajosselynAún no hay calificaciones

- Ev2 - Control InternoDocumento7 páginasEv2 - Control InternoAbigail EsparzaAún no hay calificaciones

- Cuadro Comparativo y Cuadro NIAS.Documento4 páginasCuadro Comparativo y Cuadro NIAS.Wilson Alfonso Gutierrez MarinAún no hay calificaciones

- Matriz de Comparación de Normas.Documento3 páginasMatriz de Comparación de Normas.AnYi Bŭstằmằnţhê ŁằnDdy100% (1)

- Nia 200Documento15 páginasNia 200Joe RivasAún no hay calificaciones

- Clasificación de Las NIADocumento1 páginaClasificación de Las NIAlagunags28Aún no hay calificaciones

- Nia 700 (Revisada) Formacion de La Opinión Y Emision Del Informe de Auditoría Sobre Los Estados FinancierosDocumento43 páginasNia 700 (Revisada) Formacion de La Opinión Y Emision Del Informe de Auditoría Sobre Los Estados FinancierosMorasan MaríaAún no hay calificaciones

- Resumen Nia 700Documento4 páginasResumen Nia 700Richard moralesAún no hay calificaciones

- NIA 700 - Grupo 3 - Pamela QuirozDocumento10 páginasNIA 700 - Grupo 3 - Pamela Quirozpamela quiroz fiorentiniAún no hay calificaciones

- AuditoríaDocumento44 páginasAuditoríaLucia GarciéAún no hay calificaciones

- SESION 01 - NIAS PrimeraDocumento46 páginasSESION 01 - NIAS PrimeraSergio Perez EspinosaAún no hay calificaciones

- Cuadro Comparativo Act 1Documento10 páginasCuadro Comparativo Act 1Leidy Johanna BeltranAún no hay calificaciones

- Presentación NIA 701Documento8 páginasPresentación NIA 701Rony herviasAún no hay calificaciones

- Análisis del régimen de responsabilidad aplicable a los robo-advisors por incumplimiento en la presentación de la actividad de asesoría: una propuesta desde la responsabilidad civil objetivaDe EverandAnálisis del régimen de responsabilidad aplicable a los robo-advisors por incumplimiento en la presentación de la actividad de asesoría: una propuesta desde la responsabilidad civil objetivaAún no hay calificaciones

- Unzué (2012), El Estado Argentino 1976-2003 PDFDocumento158 páginasUnzué (2012), El Estado Argentino 1976-2003 PDFMa Celeste JaureguiberryAún no hay calificaciones

- JGS Grupo P. Aprob. Fusión (Emp. 02 Absorvente) .Documento9 páginasJGS Grupo P. Aprob. Fusión (Emp. 02 Absorvente) .Jessica MedinaAún no hay calificaciones

- Defensa Nacional PeruDocumento3 páginasDefensa Nacional PeruNelzon MedinaAún no hay calificaciones

- Control de Lectura Personal para 8° Basico "20.000 Leguas de Viaje Asignatura: Lengua Y LiteraturaDocumento3 páginasControl de Lectura Personal para 8° Basico "20.000 Leguas de Viaje Asignatura: Lengua Y LiteraturaDionisioAntonioSalgadoVallejosAún no hay calificaciones

- Actividad 04 Metodos. 2021-3Documento2 páginasActividad 04 Metodos. 2021-3JOSSELIN GABRIELA AVILA ARCHAGAAún no hay calificaciones

- GiorgioneDocumento3 páginasGiorgioneAlexander JohnsonAún no hay calificaciones

- Tiavr U3 A1 FJVPDocumento4 páginasTiavr U3 A1 FJVPJavier VacaAún no hay calificaciones

- IT-PO-003 Politica Protección de Propiedad IntelectualDocumento8 páginasIT-PO-003 Politica Protección de Propiedad IntelectualCamila Andrea ArdilaAún no hay calificaciones

- Casos de Vulneración de Los Derechos Humanos en EcuadorDocumento4 páginasCasos de Vulneración de Los Derechos Humanos en EcuadorsantiagoAún no hay calificaciones

- Exposicion 3.enfoque Clasico de La AdministracionDocumento34 páginasExposicion 3.enfoque Clasico de La AdministracionLuarMil0% (1)

- CASTILLO Troncoso, Alberto. Entre La Criminalidad y El Orden Cívico. Imagenes y Representaciones de La Niñez Durante El PorfiriatoDocumento44 páginasCASTILLO Troncoso, Alberto. Entre La Criminalidad y El Orden Cívico. Imagenes y Representaciones de La Niñez Durante El PorfiriatoAndres PadillaAún no hay calificaciones

- NutricionDocumento8 páginasNutricionWhaleskaAún no hay calificaciones

- Celebracion Santo Hermano Miguel.Documento6 páginasCelebracion Santo Hermano Miguel.EdwinAún no hay calificaciones

- Derecho de Peticion - Consultorio Juridico Universidad Santo TomasDocumento5 páginasDerecho de Peticion - Consultorio Juridico Universidad Santo TomasJuan Esteban ArchilaAún no hay calificaciones

- La Aplicación E Importancia Del Derecho Informático en MéxicoDocumento175 páginasLa Aplicación E Importancia Del Derecho Informático en MéxicoAlejandro MoralesAún no hay calificaciones

- Propuesta de Investigación 2020Documento21 páginasPropuesta de Investigación 2020Nicolás Martínez RomeroAún no hay calificaciones

- Estudios Justicia Generosa PDFDocumento10 páginasEstudios Justicia Generosa PDFVladimir Pacheco PeredaAún no hay calificaciones

- Formato Unico de Inventario Documental 2021Documento3 páginasFormato Unico de Inventario Documental 2021Alexander MontealegreAún no hay calificaciones

- Calculo de Uniones AtornilladasDocumento8 páginasCalculo de Uniones AtornilladascarlosAún no hay calificaciones

- Lista de Precios Enero 2013 PDFDocumento8 páginasLista de Precios Enero 2013 PDFJose Joaquin Gonzalez EspinosaAún no hay calificaciones

- Protecto FinalDocumento7 páginasProtecto Finalcristian muñozAún no hay calificaciones

- Guia No 7 Diogenes OviedoDocumento7 páginasGuia No 7 Diogenes OviedoRaquel MedinaAún no hay calificaciones

- Iso 45011Documento60 páginasIso 45011Román López SánchezAún no hay calificaciones

- 1 - Instructivo para Configuración y Personalización de La HerramientaDocumento8 páginas1 - Instructivo para Configuración y Personalización de La HerramientaMatiasAún no hay calificaciones

- El Priorato de Sion - Leyendas de TemplariosDocumento5 páginasEl Priorato de Sion - Leyendas de TemplariosJorge Passadore100% (2)

- Manual de Calificacin Del Registro Pblico de PanamDocumento288 páginasManual de Calificacin Del Registro Pblico de Panamkirvin serranoAún no hay calificaciones