También podría gustarte

- Tributación I Contribuyentes Del Ir 2Documento10 páginasTributación I Contribuyentes Del Ir 2Said jacob RodriguezAún no hay calificaciones

- PN 79480447Documento6 páginasPN 79480447Jhon HinestrozaAún no hay calificaciones

- Historia de Crédito - Datacredito CREDIYES SAS: Ultima Consultas RealizadasDocumento6 páginasHistoria de Crédito - Datacredito CREDIYES SAS: Ultima Consultas RealizadasAlejandro Alzate MosqueraAún no hay calificaciones

- Formato Cuenta de Cobro JuridicaDocumento5 páginasFormato Cuenta de Cobro Juridicamaria claudet martinez pestanaAún no hay calificaciones

- HXR NX100Documento234 páginasHXR NX100nelsonAún no hay calificaciones

- Supervision Upre Ckochas Gary-33Documento1 páginaSupervision Upre Ckochas Gary-33Gary Ridmar Alcaraz CamposAún no hay calificaciones

- BanecuadorDocumento4 páginasBanecuadorAlexis MaldonadoAún no hay calificaciones

- 34.1-Formulario 210 - F.2517Documento4 páginas34.1-Formulario 210 - F.2517CLAUDIA BONILLAAún no hay calificaciones

- Viveros FM Del Peru SRL - 601 2209 PDTDocumento9 páginasViveros FM Del Peru SRL - 601 2209 PDTJosé Alberto Vilela GutiérrezAún no hay calificaciones

- Solicitud de Crédito Social Sin Aval TrabajadorDocumento2 páginasSolicitud de Crédito Social Sin Aval TrabajadorCat Black Riquelme MendezAún no hay calificaciones

- Caso Practico RMT - 6Documento11 páginasCaso Practico RMT - 6Miguel Angel Arias ZapataAún no hay calificaciones

- Fact - 0000000483153 - 20230815Documento3 páginasFact - 0000000483153 - 20230815reyesenrique816Aún no hay calificaciones

- Acta Mensual Inicio CPHS N°2 MYGDocumento2 páginasActa Mensual Inicio CPHS N°2 MYGJEAN100% (1)

- Constancia Nueva ActualizadaDocumento2 páginasConstancia Nueva ActualizadaJuan Carlos FerreiraAún no hay calificaciones

- Lista de Chequeo Contratación Directa - Persona JuridicaDocumento4 páginasLista de Chequeo Contratación Directa - Persona JuridicajltharistizabalAún no hay calificaciones

- FormatoagostoDocumento4 páginasFormatoagostojordan herreraAún no hay calificaciones

- Constitución y Legalización de La EmpresaDocumento2 páginasConstitución y Legalización de La EmpresaKevin Alvarez100% (1)

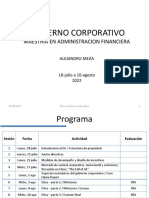

- Gobierno Corporativo - Sesion 4 - Mercado de Control Corporativo, Toma Hostil y ActivismoDocumento42 páginasGobierno Corporativo - Sesion 4 - Mercado de Control Corporativo, Toma Hostil y ActivismoAdolfoAún no hay calificaciones

- 15 Impuesto A La RentaDocumento70 páginas15 Impuesto A La RentaHelena María CallisayaAún no hay calificaciones

- Boleta de PagoDocumento7 páginasBoleta de PagoBruce Herbert Ochoa ZegarraAún no hay calificaciones

- UntitledDocumento11 páginasUntitledJhonatan Chugnas ChuquilinAún no hay calificaciones

- Renta de Tercera CategoriaDocumento19 páginasRenta de Tercera CategoriaEdy Barrios100% (1)

- Sintesis-7332782Documento2 páginasSintesis-7332782german parraAún no hay calificaciones

- 4.1 Anexo 18 Reporte de Adq Bienes y Servicios CHIGNAHUAPAN Original 2020Documento10 páginas4.1 Anexo 18 Reporte de Adq Bienes y Servicios CHIGNAHUAPAN Original 2020Ignacio CosioAún no hay calificaciones

- Resol. Com. Riesgos INNOVA SGR - LOS FRIAS AGRO S.ADocumento1 páginaResol. Com. Riesgos INNOVA SGR - LOS FRIAS AGRO S.ANadia schiapparelliAún no hay calificaciones

- ANEXO 2. Formato Registro Terceros V4Documento10 páginasANEXO 2. Formato Registro Terceros V4Redmi 9Aún no hay calificaciones

- Caso Practico RMT - 2021Documento11 páginasCaso Practico RMT - 2021Miguel Angel Senco ThuollierAún no hay calificaciones

- Estados Financiero Bajo NiffDocumento58 páginasEstados Financiero Bajo NiffBrandon MejiaAún no hay calificaciones

- Activdad 4. Liquidacion Renta y Complementarios Persona NaturalDocumento3 páginasActivdad 4. Liquidacion Renta y Complementarios Persona NaturalGLORIA CONTRERASAún no hay calificaciones

- Copia de PPC-ID-CO-616-F1 Permisos Oficiales V2 Didier ArizaDocumento2 páginasCopia de PPC-ID-CO-616-F1 Permisos Oficiales V2 Didier ArizaDidier ArizaAún no hay calificaciones

- PN 43989250Documento7 páginasPN 43989250hakuna1matata-28Aún no hay calificaciones

- Ilovepdf MergedDocumento2 páginasIlovepdf MergedwfajardohAún no hay calificaciones

- Decisor Yesica Usuga DavidDocumento2 páginasDecisor Yesica Usuga DavidFabian JerezAún no hay calificaciones

- Pagada: Informe de Pagos de CesantíasDocumento1 páginaPagada: Informe de Pagos de CesantíasLa esquina Del plasticoAún no hay calificaciones

- 2022 07 Nueva Constancia - MarangatuDocumento2 páginas2022 07 Nueva Constancia - MarangatuChristian VázquezAún no hay calificaciones

- Constancia - MARANGATU CREACIONES YEMADocumento2 páginasConstancia - MARANGATU CREACIONES YEMARodrigo ReyesAún no hay calificaciones

- 721 - 2a. Quincena, Octubre 2019Documento84 páginas721 - 2a. Quincena, Octubre 2019David HernandezAún no hay calificaciones

- Actividad 5 MapaDocumento3 páginasActividad 5 MapaYeyo OVIEDO AGUIRREAún no hay calificaciones

- Unidad 9 y 10. Tercera CategoríaDocumento15 páginasUnidad 9 y 10. Tercera CategoríaJussara SoaresAún no hay calificaciones

- Const. Ruc DermabeautyDocumento2 páginasConst. Ruc DermabeautyAraceli CardozoAún no hay calificaciones

- Reten 22Documento1 páginaReten 22AROMAS FLORES Y CAFE, C.A.Aún no hay calificaciones

- Renta de Capitales 1ra y 2da CategoriaDocumento60 páginasRenta de Capitales 1ra y 2da CategoriaYeka LMAún no hay calificaciones

- Pago Prevision SR PatyDocumento6 páginasPago Prevision SR PatyVictor SandovalAún no hay calificaciones

- Trip Tico Geren CIADocumento3 páginasTrip Tico Geren CIADiego ChugarAún no hay calificaciones

- RIF Personas FísicasDocumento82 páginasRIF Personas FísicasSaul Domínguez GutierrezAún no hay calificaciones

- Informe 46165421Documento25 páginasInforme 46165421feruyoAún no hay calificaciones

- 2-2018-095010 Subsidio en Dinero - Gerente o Representante Legal EmpresaDocumento2 páginas2-2018-095010 Subsidio en Dinero - Gerente o Representante Legal EmpresaJonathan VargasAún no hay calificaciones

- Demanda Art 135 Aportes Retencion Ley 1753 de 2015 Junio 9Documento3 páginasDemanda Art 135 Aportes Retencion Ley 1753 de 2015 Junio 9JUAN JOSE GELVES GONZALEZAún no hay calificaciones

- Retenciones IslrDocumento1 páginaRetenciones IslrJulio César Monsalve BarriosAún no hay calificaciones

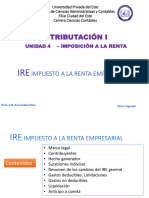

- Ire Impuesto A La Renta EmpresarialDocumento34 páginasIre Impuesto A La Renta EmpresarialEva Godoy PáezAún no hay calificaciones

- Seguridad SocialDocumento12 páginasSeguridad Socialjuan david camero jaimesAún no hay calificaciones

- BO20221011Documento20 páginasBO20221011Lee Hanson Jaliri PacoAún no hay calificaciones

- Individuales 1046431282 20220622-110124-27Documento1 páginaIndividuales 1046431282 20220622-110124-27soportebiomedicoAún no hay calificaciones

- Aprobado Mariano AcostaDocumento1 páginaAprobado Mariano AcostaLeonel Felix CabralesAún no hay calificaciones

- Manual EeccDocumento28 páginasManual EeccSargAún no hay calificaciones

- Gastos Médicos Mayores Individual Y/O Familiar: Póliza de Seguro Nombre y Dirección Del ContratanteDocumento6 páginasGastos Médicos Mayores Individual Y/O Familiar: Póliza de Seguro Nombre y Dirección Del ContratanteCosita RamirezAún no hay calificaciones

- IndividualesCertificado 1048452841 20220829-044311-193Documento1 páginaIndividualesCertificado 1048452841 20220829-044311-193Cami GonzalezAún no hay calificaciones

- Registro de Prevención Lavado de Activos y TerrorismoDocumento1 páginaRegistro de Prevención Lavado de Activos y TerrorismojorgeproyectosperuAún no hay calificaciones

- InteresesMora 53575376Documento1 páginaInteresesMora 53575376Valentina Arango DelgadoAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- 11 y 12Documento8 páginas11 y 12Alexis AmangandiAún no hay calificaciones

- Practica 3 1Documento8 páginasPractica 3 1Leonardo LopezAún no hay calificaciones

- LC 01Documento2 páginasLC 01Andrea AgredaAún no hay calificaciones

- Material Base Modulo Ii SDocumento38 páginasMaterial Base Modulo Ii SMARIA ABANTO YACHASAún no hay calificaciones

- Edificacion de ViviendasDocumento944 páginasEdificacion de Viviendassoluciones.estrategicas.mexicoAún no hay calificaciones

- RESUMEN Conceptos Fundamentales Und 1 y 2Documento4 páginasRESUMEN Conceptos Fundamentales Und 1 y 2LADY PAOLA AGUILAR ROQUEAún no hay calificaciones

- IETUDocumento1 páginaIETUNatalia OrtizAún no hay calificaciones

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTOS DE RENTA - COSTOS Y DEDUCCIONES - (GRUPO3) PDFDocumento11 páginasExamen Final - Semana 8 - RA - PRIMER BLOQUE-IMPUESTOS DE RENTA - COSTOS Y DEDUCCIONES - (GRUPO3) PDFLauraLorenaMarentesAún no hay calificaciones

- Ejercicio Practico Depuración - Hasbleidy CastiblancoDocumento4 páginasEjercicio Practico Depuración - Hasbleidy CastiblancoHASBLEIDY MASSIEL CASTIBLANCO TOLOSAAún no hay calificaciones

- ¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCDocumento5 páginas¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCAna LopezAún no hay calificaciones

- Serie de Orientacion en Normas y Procedimientos AduanerosDocumento5 páginasSerie de Orientacion en Normas y Procedimientos AduanerosmelissasakAún no hay calificaciones

- Resumen Fallo UnanueDocumento2 páginasResumen Fallo Unanuepanchochamez100% (2)

- Formulario de Declaracion de Capital Propio Yo Numero de Trabajadores 2019Documento2 páginasFormulario de Declaracion de Capital Propio Yo Numero de Trabajadores 2019Aldo Muñoz OrtizAún no hay calificaciones

- IsaacGarduzaGonzalez Unidad4act 18Documento3 páginasIsaacGarduzaGonzalez Unidad4act 18Nicoole O'ropeza AcostaAún no hay calificaciones

- Catastro PaucartamboDocumento70 páginasCatastro Paucartambofernando espinoza muñozAún no hay calificaciones

- Tema 14 - El Presupuesto Del Estado en EspañaDocumento11 páginasTema 14 - El Presupuesto Del Estado en EspañaYanira Delgado GacíaAún no hay calificaciones

- Caso Practico Unidad 3 Regimen Fiscal de La EmpresaDocumento7 páginasCaso Practico Unidad 3 Regimen Fiscal de La EmpresaCarlos Alberto Sabogal JimenezAún no hay calificaciones

- Constitucion Inmobiliaria PDFDocumento8 páginasConstitucion Inmobiliaria PDFAlfainkariAún no hay calificaciones

- SC2023-Unidad 03Documento59 páginasSC2023-Unidad 03Samuel SaraviaAún no hay calificaciones

- Certificación Avanzada de QuickbooksDocumento34 páginasCertificación Avanzada de QuickbooksScribdTranslationsAún no hay calificaciones

- Documentacion y Sustento RioDocumento3 páginasDocumentacion y Sustento Rioapi-3695685100% (2)

- Regimen Tributario Construccion: Rentas de Capital Inmobiliario, Mobiliario, Ganancias Y Perdidas de CapitalDocumento75 páginasRegimen Tributario Construccion: Rentas de Capital Inmobiliario, Mobiliario, Ganancias Y Perdidas de CapitalaloaleAún no hay calificaciones

- LA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarDocumento6 páginasLA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarJonathanAún no hay calificaciones

- Jaimes, Alejandro - Act. 14 - Pagos AnticipadosDocumento10 páginasJaimes, Alejandro - Act. 14 - Pagos AnticipadosSimitrio JaimesAún no hay calificaciones

- Codigo TributarioDocumento142 páginasCodigo TributarioGreiny E ReyesAún no hay calificaciones

- El ISR en La Reforma Fiscal. Emilio Margain BarrazaDocumento14 páginasEl ISR en La Reforma Fiscal. Emilio Margain BarrazaBiblioteca_JcavirtualAún no hay calificaciones

- E05-Alum-Metodo de LangeDocumento27 páginasE05-Alum-Metodo de LangeDiana Pino GonzálezAún no hay calificaciones

- Tema Estudio de Cuentas de Pasivo y ReservasDocumento20 páginasTema Estudio de Cuentas de Pasivo y ReservasJosue Cyrus Ergueta Yujra100% (9)

- Actividad 3 - TRIBUTACIÓNDocumento6 páginasActividad 3 - TRIBUTACIÓNFARLEY ANGELICA REINA SOLORZANOAún no hay calificaciones

- Contrato de Arrendamiento Alex VegaDocumento8 páginasContrato de Arrendamiento Alex VegaDaniel SamAún no hay calificaciones