También podría gustarte

- Contabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónDe EverandContabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónAún no hay calificaciones

- Empresa Grove S.ADocumento10 páginasEmpresa Grove S.AEvelin Alvarez GonzalesAún no hay calificaciones

- Estándares/Normas internacionales de información financiera (IFRS/NIIF): Incluye ejercicios y estudios de caso - 4ta ediciónDe EverandEstándares/Normas internacionales de información financiera (IFRS/NIIF): Incluye ejercicios y estudios de caso - 4ta ediciónAún no hay calificaciones

- Ta 02 - NiifDocumento7 páginasTa 02 - NiifKevin Marcel RojasAún no hay calificaciones

- Casuistica ResueltoDocumento6 páginasCasuistica ResueltoSandro Coz Martel0% (1)

- Caso Practico NIC 2 NIC 16Documento5 páginasCaso Practico NIC 2 NIC 16Jenny Msr50% (4)

- Tarea Lista 1Documento5 páginasTarea Lista 1JhosepAnthonyMPAún no hay calificaciones

- Casos PracticosDocumento54 páginasCasos PracticosJosé Carlos Aroni88% (8)

- Contabilidad minera: caso práctico de la empresa El Rosario S.A.ADocumento32 páginasContabilidad minera: caso práctico de la empresa El Rosario S.A.Aalex rojas100% (1)

- Examen Primer Parcial Lucy QuispeDocumento122 páginasExamen Primer Parcial Lucy QuispeLucy Quispe RamirezAún no hay calificaciones

- NIIF: Casos prácticos de medición de activos y pasivosDocumento10 páginasNIIF: Casos prácticos de medición de activos y pasivosAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Ef 2020-2M3 Elegante y Otros...Documento4 páginasEf 2020-2M3 Elegante y Otros...arturoAún no hay calificaciones

- Cómo Se Contabiliza El Costo de ProducciónDocumento2 páginasCómo Se Contabiliza El Costo de ProducciónYesenia GonzalesAún no hay calificaciones

- Tarea 1 - Costos PDFDocumento6 páginasTarea 1 - Costos PDFcarlos sanchez caychoAún no hay calificaciones

- CASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosDocumento10 páginasCASOS PRACTICOS DE INVENTARIOS O EXISTENCIAS ResueltosPilar Fernandez hoyosAún no hay calificaciones

- CASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoDocumento3 páginasCASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoLesly GalarretaAún no hay calificaciones

- Practica Niif 10.06.2023 Rocio Flores AbadDocumento12 páginasPractica Niif 10.06.2023 Rocio Flores AbadRocio Anabell Flores AbadAún no hay calificaciones

- Activdad 5 Costos IDocumento21 páginasActivdad 5 Costos INicolas CamachoAún no hay calificaciones

- Trabajo FinalDocumento7 páginasTrabajo FinalEstefany Paredes Lopez100% (1)

- Nic 23 - Tarea Academica - Impacto TributarioDocumento15 páginasNic 23 - Tarea Academica - Impacto Tributariokelly coralAún no hay calificaciones

- Casos PracticosDocumento7 páginasCasos PracticosAndrea Alexandra Guevara LopezAún no hay calificaciones

- Practica PesqueraDocumento8 páginasPractica PesqueraAxel Anchante PeñaAún no hay calificaciones

- Costos EstimadosDocumento78 páginasCostos EstimadosIrvin De La Cruz MendezAún no hay calificaciones

- Calculo de La Reexpresion de Activos FijosDocumento20 páginasCalculo de La Reexpresion de Activos FijosyuniorAún no hay calificaciones

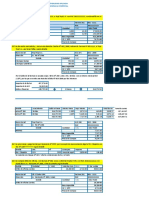

- ABC SAC - Xls .Enrique... Xls133Documento71 páginasABC SAC - Xls .Enrique... Xls133Enrique Nuñez JimenezAún no hay calificaciones

- Caso 2Documento77 páginasCaso 2RENE GUTIERREZ CUBASAún no hay calificaciones

- Practica N°4 - Metalica SaDocumento22 páginasPractica N°4 - Metalica SaNicol Ordoñez RosalesAún no hay calificaciones

- Casos Practicos 2Documento54 páginasCasos Practicos 2Rolando Estrada Castro57% (7)

- Casos Prácticos NIC 2 y NIC 16Documento10 páginasCasos Prácticos NIC 2 y NIC 16Araceli Ventura100% (2)

- Tarea 5 de Contabilidad Practica 2Documento13 páginasTarea 5 de Contabilidad Practica 2adelinaAún no hay calificaciones

- Caso Práctico Nic 16Documento4 páginasCaso Práctico Nic 16Ljmontes LjmontesAún no hay calificaciones

- Caso Práctico Nic 2: SoluciónDocumento9 páginasCaso Práctico Nic 2: SoluciónNICOLLE ALEXANDRA RONCAL CABALLEROAún no hay calificaciones

- Interpretacion Del Elemento 9Documento21 páginasInterpretacion Del Elemento 9Franklin SanchezAún no hay calificaciones

- Practica Dirigida 2019-II - Empresa Pesquera (Conservas)Documento2 páginasPractica Dirigida 2019-II - Empresa Pesquera (Conservas)seb1106Aún no hay calificaciones

- Nº 1-2020-2Documento16 páginasNº 1-2020-2melecio trujillo vasquezAún no hay calificaciones

- Costos-Estimados ExpoDocumento19 páginasCostos-Estimados ExpoAlexander Vidaurre ChapoñanAún no hay calificaciones

- PP A3 Lopez Perez.Documento7 páginasPP A3 Lopez Perez.betuuuAún no hay calificaciones

- Nic 2 12 Niif 15Documento27 páginasNic 2 12 Niif 15Roberto RoldanAún no hay calificaciones

- Examen Parcial Ariel Sac Enunciado - ADocumento30 páginasExamen Parcial Ariel Sac Enunciado - ASumi MedranoAún no hay calificaciones

- Ejercicios Nic 16 Propiedad Planta y EquipoDocumento14 páginasEjercicios Nic 16 Propiedad Planta y EquipoYoleidyAún no hay calificaciones

- Práctica Calificada #04 Asientos Contables (4) - SOLUCIONARIODocumento5 páginasPráctica Calificada #04 Asientos Contables (4) - SOLUCIONARIOPatsy QuispeAún no hay calificaciones

- 07 Activo No Corriente PPEDocumento12 páginas07 Activo No Corriente PPEDenis Rioja HuacchaAún no hay calificaciones

- Caso Practico Pagos A CuentaDocumento8 páginasCaso Practico Pagos A CuentaYeraldine Calapuja SuañaAún no hay calificaciones

- 1.8-Registro de Desperdicios-AlumnoDocumento9 páginas1.8-Registro de Desperdicios-AlumnoCesar MercadoAún no hay calificaciones

- PRACTICAMOSDocumento22 páginasPRACTICAMOSROCIO DEL PILAR JARA ASCATEAún no hay calificaciones

- Tarea 3 - Caso Práctico Nic 2 y Nic 16Documento17 páginasTarea 3 - Caso Práctico Nic 2 y Nic 16Marco Gutierrez LopezAún no hay calificaciones

- Tarea 3 - Caso Práctico Nic 2 y Nic 16Documento17 páginasTarea 3 - Caso Práctico Nic 2 y Nic 16Marco Gutierrez LopezAún no hay calificaciones

- Semana 05 - Material Complementario - Cuadros Caso Práctico Cuentas de ResultadosDocumento4 páginasSemana 05 - Material Complementario - Cuadros Caso Práctico Cuentas de ResultadosAlonso PGAún no hay calificaciones

- Berru Huaraca - Alvaro Eduardo-Pc2Documento9 páginasBerru Huaraca - Alvaro Eduardo-Pc2CARLOS ROBERTO CRUZ GOMEZAún no hay calificaciones

- Ejercicio NoviembreDocumento1 páginaEjercicio NoviembreMartinezAún no hay calificaciones

- Caso Practico - Nic 16Documento60 páginasCaso Practico - Nic 16Flores Violeta0% (1)

- Trabajo Individual Uss ContabilidadDocumento10 páginasTrabajo Individual Uss ContabilidadCad Castillo100% (1)

- Servicio 2 PDFDocumento6 páginasServicio 2 PDFrosaelva-12100% (1)

- 1.medición de EE - Ff. Segun NIIFDocumento30 páginas1.medición de EE - Ff. Segun NIIFEduardo Kimilsung Chiroque Farfan100% (1)

- Ejer Cici OsDocumento4 páginasEjer Cici OsMimi AlfaroAún no hay calificaciones

- Direccion Contable Examne Final-SolucionDocumento5 páginasDireccion Contable Examne Final-SolucionAna CabezasAún no hay calificaciones

- Costo adquisición importación calzadoDocumento4 páginasCosto adquisición importación calzadoramirez_cruz100% (1)

- S04 Actividad de Evaluación CPGDocumento2 páginasS04 Actividad de Evaluación CPGCristhofer Jean Pier ChapoñanAún no hay calificaciones

- EXF Simulacro 1 ResueltoDocumento11 páginasEXF Simulacro 1 ResueltoFlor Idania Huaman MoraAún no hay calificaciones

- Nic 2Documento8 páginasNic 2Anonymous V0ROgZTEAún no hay calificaciones

- Eirl Cont SociedadesDocumento41 páginasEirl Cont SociedadesLeonardo Jesus Soto BautistaAún no hay calificaciones

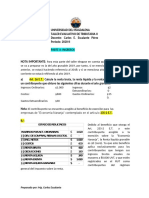

- Examen Sustitutorio de Contabilidad de Costos FilaDocumento2 páginasExamen Sustitutorio de Contabilidad de Costos FilaLeonardo Jesus Soto BautistaAún no hay calificaciones

- Horarios Ciclo 4Documento1 páginaHorarios Ciclo 4Leonardo Jesus Soto BautistaAún no hay calificaciones

- LEYENDADocumento17 páginasLEYENDALeonardo Jesus Soto BautistaAún no hay calificaciones

- Formato Libro Diario 26-09-22Documento2 páginasFormato Libro Diario 26-09-22Leonardo Jesus Soto BautistaAún no hay calificaciones

- Minuta Luminex EirlDocumento15 páginasMinuta Luminex EirlJuniorGarciaCastillo100% (2)

- Monografia Registro de ComprasDocumento4 páginasMonografia Registro de ComprasLeonardo Jesus Soto BautistaAún no hay calificaciones

- Cuadro Compartivo de SociedadesDocumento1 páginaCuadro Compartivo de SociedadesLeonardo Jesus Soto BautistaAún no hay calificaciones

- Generalidades Mano de Obra Control y RegistroDocumento13 páginasGeneralidades Mano de Obra Control y RegistroLeonardo Jesus Soto BautistaAún no hay calificaciones

- Historia - Ley General de SociedadesDocumento34 páginasHistoria - Ley General de SociedadesLeonardo Jesus Soto BautistaAún no hay calificaciones

- PFizer (Análisis Fundamental)Documento8 páginasPFizer (Análisis Fundamental)Oscar SolerAún no hay calificaciones

- Razones FinancierasDocumento5 páginasRazones FinancierasDaniela BahamondeAún no hay calificaciones

- Libro Bancos y conciliaciónDocumento5 páginasLibro Bancos y conciliaciónAugus VentAún no hay calificaciones

- Mod I Practicas Propuestas Cap I, II y III Primera Parte 2020Documento11 páginasMod I Practicas Propuestas Cap I, II y III Primera Parte 2020Williams ChaconAún no hay calificaciones

- Ejercicios Capacidad de Endeudamiento PJ EstudianteDocumento2 páginasEjercicios Capacidad de Endeudamiento PJ EstudianteBRAYANAún no hay calificaciones

- Ajustes Tema 5Documento10 páginasAjustes Tema 5YELITZEAún no hay calificaciones

- Informe EtMday Antofagasta 2022Documento21 páginasInforme EtMday Antofagasta 2022Catalina AnguitaAún no hay calificaciones

- Instrumentos DerivadosDocumento8 páginasInstrumentos DerivadosVictoriaAún no hay calificaciones

- Finanzas corto y largo plazoDocumento136 páginasFinanzas corto y largo plazoKristell Reyna Jesús Madueño CarrascoAún no hay calificaciones

- Gobierno CorporativoDocumento13 páginasGobierno CorporativoCinthia RamirezAún no hay calificaciones

- Que Ha Escuchado Sobre El Tema de Las NIIFDocumento2 páginasQue Ha Escuchado Sobre El Tema de Las NIIFERWIN ORTEGAAún no hay calificaciones

- Trabajo PYMES CHILENAS EXITOSASDocumento15 páginasTrabajo PYMES CHILENAS EXITOSASjohana farias100% (2)

- Mapa MentalDocumento1 páginaMapa MentalFrancia CastañoAún no hay calificaciones

- Rda y RDS PunoDocumento12 páginasRda y RDS PunoNITZAR QUISPE CONDORIAún no hay calificaciones

- Empresas aseguradoras GuatemalaDocumento17 páginasEmpresas aseguradoras Guatemalamario_luna88Aún no hay calificaciones

- Para El Estudio de La Materia de Contabilidad 1Documento79 páginasPara El Estudio de La Materia de Contabilidad 1Alma RodriguezAún no hay calificaciones

- Nombramientos Credenciales Noviembre Diciembre2005Documento83 páginasNombramientos Credenciales Noviembre Diciembre2005fernando enrique rivas mendozaAún no hay calificaciones

- Caso Compra Vs AlquilerDocumento59 páginasCaso Compra Vs AlquilerJesus Muñoz ZuñigaAún no hay calificaciones

- Razones Financieras-Barlett Company-Equipo Nº7Documento6 páginasRazones Financieras-Barlett Company-Equipo Nº7Denniis HallAún no hay calificaciones

- Costos KarinaDocumento1 páginaCostos KarinaAndrea DelgadoAún no hay calificaciones

- Hoja de Cálculo TAREA DE CONTABILIDADDocumento12 páginasHoja de Cálculo TAREA DE CONTABILIDADRzaga DannaeAún no hay calificaciones

- Implementación de NIIF Pymes en PYMES guatemaltecasDocumento32 páginasImplementación de NIIF Pymes en PYMES guatemaltecasAdolfo Salvador100% (1)

- Teoria de Los Dividendo EjerciciosDocumento7 páginasTeoria de Los Dividendo EjerciciosEVELYN SOJOAún no hay calificaciones

- Taller Sobre Ingresos - (Grupo Leonor)Documento14 páginasTaller Sobre Ingresos - (Grupo Leonor)Paola CoronadoAún no hay calificaciones

- Estados-Financieros-Niif 3 PDFDocumento22 páginasEstados-Financieros-Niif 3 PDFJEINERAún no hay calificaciones

- Ejercicios Costo Promedio Ponderado Del CapitalDocumento1 páginaEjercicios Costo Promedio Ponderado Del CapitalMiker Jhonai KelAún no hay calificaciones

- Trabajo de La Dipa 1014Documento21 páginasTrabajo de La Dipa 1014Josh MontepequeAún no hay calificaciones

- Libro de Inventarios y Balances 234 - Formato31 CASO 2 FINALDocumento44 páginasLibro de Inventarios y Balances 234 - Formato31 CASO 2 FINALjulissa arispeAún no hay calificaciones

- Dic 2020Documento5 páginasDic 2020KARINA PILLACA GARAUNDOAún no hay calificaciones

- Depreciación edificio $180M y vehículo $42MDocumento8 páginasDepreciación edificio $180M y vehículo $42MBrayan Tekia100% (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)