También podría gustarte

- Contabilidad GerencialDocumento12 páginasContabilidad GerenciallearpAún no hay calificaciones

- Marco Conceptual de Las NiifDocumento126 páginasMarco Conceptual de Las NiifAbel Jaime0% (1)

- Contabilidad AdministrativaDocumento12 páginasContabilidad AdministrativaRodrigo AlvaresAún no hay calificaciones

- EA1. Conceptos de La Cadena de SuministroDocumento25 páginasEA1. Conceptos de La Cadena de SuministroSantiago Alejandro Morales100% (1)

- Portafolio Digital - PresupuestoDocumento141 páginasPortafolio Digital - PresupuestoBryan BalònAún no hay calificaciones

- Finanzas para No FinancierosDocumento56 páginasFinanzas para No Financierosvjmartinez09100% (2)

- AUDITORIA V, Primer ParcialDocumento24 páginasAUDITORIA V, Primer Parcial405303azAún no hay calificaciones

- Guia 33 - Estados Finacieros ProyectadosDocumento5 páginasGuia 33 - Estados Finacieros ProyectadosAndrea Rodriguez0% (1)

- Diagnostico Interno y Externo de Juan ValdezDocumento8 páginasDiagnostico Interno y Externo de Juan ValdezXimena JOYA RAMIREZ50% (2)

- s2 Upn PPT La ContabilidadDocumento27 páginass2 Upn PPT La ContabilidadAdriana Fiorella Arenas RuizAún no hay calificaciones

- Capà - Tulo I - La Contabilidad de Gestià NDocumento3 páginasCapà - Tulo I - La Contabilidad de Gestià NAni ZapataAún no hay calificaciones

- Contabilidad Administrativa - Elementos de La Contabilidad AdministrativaDocumento9 páginasContabilidad Administrativa - Elementos de La Contabilidad AdministrativaLuis Alberto RojasAún no hay calificaciones

- Marco de La Contabilidad de GestiónDocumento8 páginasMarco de La Contabilidad de GestiónMaicol VillegasAún no hay calificaciones

- Equipo 3Documento15 páginasEquipo 3AlejandraAún no hay calificaciones

- Contabilidad - Capítulo IDocumento18 páginasContabilidad - Capítulo Ivandickdo90Aún no hay calificaciones

- Gestion Estrategica PresupuestalDocumento27 páginasGestion Estrategica PresupuestalBrillit RuizAún no hay calificaciones

- Contabilidad Financiera PDFDocumento12 páginasContabilidad Financiera PDFJesica Jimenez ZuñigaAún no hay calificaciones

- Unidad 1 Analisis de CostosDocumento22 páginasUnidad 1 Analisis de CostosVelez DavidAún no hay calificaciones

- Contabilidad Gerencial - CuadernoDocumento6 páginasContabilidad Gerencial - CuadernoAna Castro de MiguelAún no hay calificaciones

- Resumen Libro+contabilidad+gerenciallDocumento17 páginasResumen Libro+contabilidad+gerenciallNoelia MoyanoAún no hay calificaciones

- Presentación Equipo5Documento37 páginasPresentación Equipo5ROSA KARIME DELOYA ACOSTAAún no hay calificaciones

- Semana 3 Taller FinancieroDocumento14 páginasSemana 3 Taller Financierocristian leonardo porrasAún no hay calificaciones

- Rol Del ContadorDocumento3 páginasRol Del ContadorYOCELY MARYFE CASTILLO HUAYLLAAún no hay calificaciones

- Grupo # 6 - Castelo, Gavilanes, Hernández Mayra, Masabanda, Paguay - Modelo de Costos Variables y Análisis de Costo Volumen - BeneficiosDocumento27 páginasGrupo # 6 - Castelo, Gavilanes, Hernández Mayra, Masabanda, Paguay - Modelo de Costos Variables y Análisis de Costo Volumen - BeneficiosEdison PaguayAún no hay calificaciones

- Guía de Aprendizaje NoDocumento9 páginasGuía de Aprendizaje Noolga eliza100% (2)

- Diapositivas - Semana 4Documento18 páginasDiapositivas - Semana 4Maribel Rosemary Castro MamaniAún no hay calificaciones

- PRIMERA UNIDAD - Al 31de AgostoDocumento19 páginasPRIMERA UNIDAD - Al 31de AgostoJuan EscuderoAún no hay calificaciones

- Contabilidad de Costos Vs Contabilidad FinancieraDocumento13 páginasContabilidad de Costos Vs Contabilidad FinancieraYamilet FloresAún no hay calificaciones

- Unidad 1 CC I PAO 2022 21jun2022Documento41 páginasUnidad 1 CC I PAO 2022 21jun2022William VillacresAún no hay calificaciones

- S2 - Upn PPT - La ContabilidadDocumento27 páginasS2 - Upn PPT - La ContabilidadGraceAún no hay calificaciones

- Costos y Gestion ResumenDocumento35 páginasCostos y Gestion ResumenLucila MartinezAún no hay calificaciones

- Copia de C1.1 - CUADRO COMPARATIVODocumento1 páginaCopia de C1.1 - CUADRO COMPARATIVOdl9144728Aún no hay calificaciones

- Preguntas de Repaso y AnálisisDocumento7 páginasPreguntas de Repaso y Análisisjennifer baronalmkpAún no hay calificaciones

- Cap 1 Conceptos Básicos de La Gestion de CostosDocumento45 páginasCap 1 Conceptos Básicos de La Gestion de CostosCarlos PlasenciaAún no hay calificaciones

- Semana 13.1Documento23 páginasSemana 13.1JANE CAROLA FLORES ORTIZAún no hay calificaciones

- Guia 33 Parte 1Documento6 páginasGuia 33 Parte 1sheynna paola san miguel cortesAún no hay calificaciones

- Gestion y Costos - Avellaneda - Faranda - Resumen 1 ParcialDocumento6 páginasGestion y Costos - Avellaneda - Faranda - Resumen 1 ParcialAdriAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosNidia Hernandez DiazAún no hay calificaciones

- Contabilidad GerencialDocumento14 páginasContabilidad GerencialKattia Granados NavarroAún no hay calificaciones

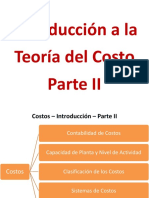

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocumento34 páginas001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeAún no hay calificaciones

- m1 - Lect. 2 - Contabilidad de CostosDocumento8 páginasm1 - Lect. 2 - Contabilidad de CostosYanela SernaAún no hay calificaciones

- 1 - Aspectos Generales Del PresupuestoDocumento16 páginas1 - Aspectos Generales Del PresupuestoGisell VargasAún no hay calificaciones

- Actividad 1 Presupuesto. FinalDocumento8 páginasActividad 1 Presupuesto. Finallina lopezAún no hay calificaciones

- Infografia Escolar Educativa Rosa PastelDocumento9 páginasInfografia Escolar Educativa Rosa Pastelkaren meliza angulo avilaAún no hay calificaciones

- Ev3 U1 López Gómez Daniel Alejandro G4BDocumento29 páginasEv3 U1 López Gómez Daniel Alejandro G4BfabriciolopezAún no hay calificaciones

- Contabilidad de Costos - ResumenDocumento78 páginasContabilidad de Costos - ResumenAlejandro FerreyraAún no hay calificaciones

- PRESUPUESTO Tarea - N - 2Documento6 páginasPRESUPUESTO Tarea - N - 2Gabriela Nataly Carrion CuencaAún no hay calificaciones

- Tema 1. Importancia de Los Costos en La Información FinancieraDocumento45 páginasTema 1. Importancia de Los Costos en La Información FinancieraDanna AguirreAún no hay calificaciones

- Foro N°02 - Marcos de ReferenciaDocumento12 páginasForo N°02 - Marcos de ReferenciaAlexander Vidaurre ChapoñanAún no hay calificaciones

- Presupuesto Completo 2019Documento65 páginasPresupuesto Completo 2019ehgo1319Aún no hay calificaciones

- Semana1-2ps PresuDocumento27 páginasSemana1-2ps PresuJhade MackenzieAún no hay calificaciones

- Guía 33 Estados Financieros Proyectados - Gaes 2Documento10 páginasGuía 33 Estados Financieros Proyectados - Gaes 2Maria Alejandra quiasua diazAún no hay calificaciones

- Contabilidad GerencialDocumento11 páginasContabilidad GerencialMirthia Aracely CGAún no hay calificaciones

- Finanzas para Emprendedores.Documento374 páginasFinanzas para Emprendedores.jaimeAún no hay calificaciones

- Analisis y Control de GestionDocumento16 páginasAnalisis y Control de GestionALDO GUERRA LARGAESPADAAún no hay calificaciones

- Tarea Olvin CotoDocumento5 páginasTarea Olvin CotoMariely InestrozaAún no hay calificaciones

- Presupuestos y Estados ProyectadosDocumento16 páginasPresupuestos y Estados ProyectadosGabriela NurviAún no hay calificaciones

- Folle ToDocumento2 páginasFolle ToYeimy Liliana RIANO ORJUELAAún no hay calificaciones

- Folle ToDocumento2 páginasFolle ToYeimy RiañoAún no hay calificaciones

- Taller Actividad 1 PresupuestosDocumento19 páginasTaller Actividad 1 PresupuestosCristina Muñoz OrdoñezAún no hay calificaciones

- Capítulo 1 El Papel de La Información Financiera en La Toma de DecisionesDocumento4 páginasCapítulo 1 El Papel de La Información Financiera en La Toma de DecisionesNadia Sinai Barbosa VazquezAún no hay calificaciones

- Material Examen de Grado Economia UNABDocumento67 páginasMaterial Examen de Grado Economia UNABCecy JonaAún no hay calificaciones

- Ejercicio Prácticos Inventarios - EOQDocumento1 páginaEjercicio Prácticos Inventarios - EOQJefferson ParraAún no hay calificaciones

- COMERCIALIZACIÓN DE POSTRES SALUDABLES MISKI MÓVIL - MULLE PALOMINO para Corregir PDFDocumento135 páginasCOMERCIALIZACIÓN DE POSTRES SALUDABLES MISKI MÓVIL - MULLE PALOMINO para Corregir PDFovideoAún no hay calificaciones

- Cap 2 ParkinDocumento24 páginasCap 2 ParkinLegoman MuñozAún no hay calificaciones

- S5-Tarea EjerciciosDocumento6 páginasS5-Tarea EjerciciosFernando FranciscoAún no hay calificaciones

- Manual de FinanzasDocumento55 páginasManual de Finanzasjfelizdr0248Aún no hay calificaciones

- Procedimiento Fertilizantes 09 12 16Documento8 páginasProcedimiento Fertilizantes 09 12 16inglanasveronicaAún no hay calificaciones

- 2.1 - Grupo X58 - CEDILLO - DIEGODocumento13 páginas2.1 - Grupo X58 - CEDILLO - DIEGOIrving AlvarezAún no hay calificaciones

- Entrevista Buen GustoDocumento5 páginasEntrevista Buen GustoCamilaAndreaGrijalbaAún no hay calificaciones

- SILABO Agilidad OrganizacionalDocumento3 páginasSILABO Agilidad OrganizacionalAnthony SaitAún no hay calificaciones

- La Economia No ObservadaDocumento31 páginasLa Economia No ObservadaBrayan VicenteAún no hay calificaciones

- Semana 01 - Tarea - Ejercicio de Aplicación-La Pirateria y El ContrabandoDocumento6 páginasSemana 01 - Tarea - Ejercicio de Aplicación-La Pirateria y El ContrabandoJonathan RumbaoAún no hay calificaciones

- Tambo - Gestión de EmpresasDocumento3 páginasTambo - Gestión de EmpresasSelene Romucho RoblesAún no hay calificaciones

- 2aa. TIPO DE CAMBIO NOMINAL SIN CASO BOLIVIANODocumento6 páginas2aa. TIPO DE CAMBIO NOMINAL SIN CASO BOLIVIANONEO300Aún no hay calificaciones

- Manual de Calidad - TorresDocumento3 páginasManual de Calidad - TorresAriana Torres ParedesAún no hay calificaciones

- Conceptual Design of A 20 TBP Port Tugboat For TheDocumento10 páginasConceptual Design of A 20 TBP Port Tugboat For TheshahjadaAún no hay calificaciones

- Guia de Practica Visita EmpresarialDocumento6 páginasGuia de Practica Visita Empresarialroberto encaladaAún no hay calificaciones

- 05-04-11 Victor Mata Temoltzin - Comentario de Jose Alarcon en E-ConsultaDocumento5 páginas05-04-11 Victor Mata Temoltzin - Comentario de Jose Alarcon en E-ConsultaColegio Nacional de Economistas A.C.Aún no hay calificaciones

- Arana Diana Quito TAREA1Documento4 páginasArana Diana Quito TAREA1santiagosanchez84Aún no hay calificaciones

- Tesis TT EcuadorDocumento110 páginasTesis TT EcuadorAnonymous ul5cehAún no hay calificaciones

- Eitibensywos: Suponga Que Usted Mira Un Microorganismo Con El Objetivo de 10X de Su MicroscopioDocumento5 páginasEitibensywos: Suponga Que Usted Mira Un Microorganismo Con El Objetivo de 10X de Su Microscopiojhineth yandiAún no hay calificaciones

- Derecho Laboral Conclusiones y Referencias Victor Torres PaDocumento4 páginasDerecho Laboral Conclusiones y Referencias Victor Torres PaYosi Lisset Angaspilco VásquezAún no hay calificaciones

- I Fase 2021 Iiunidad Practica de Contabilidad IDocumento17 páginasI Fase 2021 Iiunidad Practica de Contabilidad Iyesenia Colmenarez T100% (1)

- version-6-mayo-2020-PROYECTOS DE TITULACIÓN VIGENTE-2020-21 Julio 2020 Primra Prorroga II para ImpresionDocumento180 páginasversion-6-mayo-2020-PROYECTOS DE TITULACIÓN VIGENTE-2020-21 Julio 2020 Primra Prorroga II para ImpresionHenry AlfonsoAún no hay calificaciones

- Mapa de ProcesosDocumento2 páginasMapa de ProcesosMiguel Angel Pazmiño ChicoAún no hay calificaciones

- De Prati-2 (3379)Documento10 páginasDe Prati-2 (3379)Tomoya HyugaAún no hay calificaciones

- ENTREVISTASDocumento4 páginasENTREVISTASCarlos GarzonAún no hay calificaciones

- Proyecto Emprendimiento, Innovacion y Turismo PensilvaniaDocumento36 páginasProyecto Emprendimiento, Innovacion y Turismo PensilvaniaMario Gallo GiraldoAún no hay calificaciones