También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Costo de Producción (MPC)Documento15 páginasCosto de Producción (MPC)Moises Pacara CopaliAún no hay calificaciones

- Costos Ejercicios-1Documento71 páginasCostos Ejercicios-1JhonDavidGalyMicuyllaAún no hay calificaciones

- Actividad Costos Por ProcesosDocumento30 páginasActividad Costos Por Procesoslina Paola Marroquin BarraganAún no hay calificaciones

- Taller Costos Por ProcesoDocumento6 páginasTaller Costos Por Procesomarleny colmenaresAún no hay calificaciones

- Tarea Costos 3Documento5 páginasTarea Costos 3Yerlin GranadosAún no hay calificaciones

- Costos ResuletoDocumento10 páginasCostos ResuletoYAZMIN CARDENAS LOPEZAún no hay calificaciones

- Actividad #4 Ejercicios CostoDocumento9 páginasActividad #4 Ejercicios CostojosecaldeleoAún no hay calificaciones

- Solucion Costos Por ProcesosDocumento31 páginasSolucion Costos Por ProcesosValeria MelgarAún no hay calificaciones

- Sistema de Costos Por ProcesosDocumento8 páginasSistema de Costos Por Procesosangelm26Aún no hay calificaciones

- Taller #1Documento16 páginasTaller #1Carlos Enrique Camacho PoloAún no hay calificaciones

- Costos Proc Continuo Eje 07-06-23Documento12 páginasCostos Proc Continuo Eje 07-06-23ysabel teresa AngelAún no hay calificaciones

- Ejercicio Costos EstimadosDocumento13 páginasEjercicio Costos EstimadosOsiris YamartheAún no hay calificaciones

- Practica de Costos Empresa AmaliaDocumento8 páginasPractica de Costos Empresa AmaliaJose Luis Callisaya BautistaAún no hay calificaciones

- 2 PracticaDocumento6 páginas2 PracticaMelanie NeyraAún no hay calificaciones

- Tarea 2Documento4 páginasTarea 2Yerlin GranadosAún no hay calificaciones

- Practica Final de Contabilidad de Costos II CuñaDocumento23 páginasPractica Final de Contabilidad de Costos II CuñaDarwil NuñezAún no hay calificaciones

- Caso 1 - Fabricación en Dos ProcesosDocumento5 páginasCaso 1 - Fabricación en Dos ProcesosCarlos Enrique Camacho PoloAún no hay calificaciones

- 2DA PRACTICA CALIFICADA DE COSTOS - Luis Arone CondorDocumento7 páginas2DA PRACTICA CALIFICADA DE COSTOS - Luis Arone CondorJuan Jose Mucha EspinozaAún no hay calificaciones

- S10 - Ejercicio AplicativoDocumento7 páginasS10 - Ejercicio Aplicativonayelimelani2023Aún no hay calificaciones

- Solución Caso #3: A) Calculo de La Producción Equivalente: Proceso 1: Depto MoldeDocumento2 páginasSolución Caso #3: A) Calculo de La Producción Equivalente: Proceso 1: Depto MoldeVeronica Cruz quispeAún no hay calificaciones

- Copia de EJERCICIOS DE COSTOS1111AAADocumento14 páginasCopia de EJERCICIOS DE COSTOS1111AAADiego Alejandro Lopez RojasAún no hay calificaciones

- Evaluación 1 Sistemas de CosteoDocumento20 páginasEvaluación 1 Sistemas de CosteoLilia Gomez TequiaAún no hay calificaciones

- Caso 6 ProblemaDocumento9 páginasCaso 6 ProblemaYatziri RuizAún no hay calificaciones

- Taller 5 COSTOS (1) para EnviarDocumento5 páginasTaller 5 COSTOS (1) para EnviarSergio Alberto Cardenas AnguloAún no hay calificaciones

- Costos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Documento15 páginasCostos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Costos II Tema 1 PDFDocumento67 páginasCostos II Tema 1 PDFNOMINAS EQUANTAAún no hay calificaciones

- Caso Práctico CostosDocumento11 páginasCaso Práctico CostosLeoy GomezAún no hay calificaciones

- Estado de Costo de VentaDocumento12 páginasEstado de Costo de VentaCamilo Tinoco0% (1)

- 1 Costos EstimadosDocumento37 páginas1 Costos EstimadosFernandez AlexAún no hay calificaciones

- Caso # 6Documento11 páginasCaso # 6guiomar moraAún no hay calificaciones

- Ejercicio 5Documento5 páginasEjercicio 5Carina Ol.Aún no hay calificaciones

- Formato Prom Pond y Peps Con Inv. InicDocumento12 páginasFormato Prom Pond y Peps Con Inv. InicAndres Felipe Erira EstradaAún no hay calificaciones

- Informe de Produccion. Costos IIDocumento3 páginasInforme de Produccion. Costos IIAle MoreAún no hay calificaciones

- Actividad 5 Costos Por ProcesosDocumento10 páginasActividad 5 Costos Por ProcesosAlejandra TorresAún no hay calificaciones

- Caso N°10-Lluvia Sac-1Documento6 páginasCaso N°10-Lluvia Sac-1NAOMI KATYA CARRILLO CASTILLOAún no hay calificaciones

- Tarea Costos 4Documento4 páginasTarea Costos 4Yerlin GranadosAún no hay calificaciones

- Costo Por ProcesosDocumento16 páginasCosto Por ProcesosCriscamilo LogilopezAún no hay calificaciones

- (Acv-S05) Ejercicios 05 - Ecv - Pc2Documento4 páginas(Acv-S05) Ejercicios 05 - Ecv - Pc2Jonny ZamudioAún no hay calificaciones

- Practica Costos EstimadosDocumento7 páginasPractica Costos EstimadosYeny AlegreAún no hay calificaciones

- Ejercicio 6.-1 Costeo Procesos ResueltoDocumento5 páginasEjercicio 6.-1 Costeo Procesos ResueltoPaul Turbi50% (2)

- Talleres Costos Por ProcesosDocumento28 páginasTalleres Costos Por ProcesosLilia Gomez TequiaAún no hay calificaciones

- Examen Final 2022Documento17 páginasExamen Final 2022PEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Parcial CostosDocumento19 páginasParcial CostosalejandraAún no hay calificaciones

- A-Primer Examen Parcial - CostosiiDocumento1 páginaA-Primer Examen Parcial - CostosiiBrenda Bricher FloresAún no hay calificaciones

- S05.s1-Solucion Quimica SuizaDocumento8 páginasS05.s1-Solucion Quimica SuizajesusAún no hay calificaciones

- Ejercicios de CostosDocumento8 páginasEjercicios de CostosSaret OrtizAún no hay calificaciones

- Ejercicio Evaluacion de ConocimientosDocumento2 páginasEjercicio Evaluacion de ConocimientosJessenia ZambranoAún no hay calificaciones

- Practica 9 Costos Estimados.Documento5 páginasPractica 9 Costos Estimados.1xblades50% (2)

- Ejemplos Basico de Comprension Sistema de Costos Por ProcesosDocumento16 páginasEjemplos Basico de Comprension Sistema de Costos Por ProcesosJuan Carlos Blanco OrozcoAún no hay calificaciones

- Cos LB 006Documento4 páginasCos LB 006luishectorsalashuancaAún no hay calificaciones

- UntitledDocumento6 páginasUntitlednatascha labastidasAún no hay calificaciones

- Costos EstandarDocumento19 páginasCostos EstandarEver ChipAún no hay calificaciones

- Ejercicios de CostosDocumento5 páginasEjercicios de Costosnaiglyn villegasAún no hay calificaciones

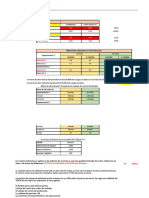

- 1 Mes 2 ProcesosDocumento9 páginas1 Mes 2 ProcesosDiana HernandezAún no hay calificaciones

- Pre Supuesto SDocumento6 páginasPre Supuesto Spaola seguraAún no hay calificaciones

- CL 3 - Practica N°1Documento8 páginasCL 3 - Practica N°1Anitha PupucheAún no hay calificaciones

- Talleres Costos Por ProcesosDocumento28 páginasTalleres Costos Por ProcesosBRAYAN FELIPE RINCON CALLEJASAún no hay calificaciones

- Estado Costo de ProduccDocumento15 páginasEstado Costo de ProduccBRYAN JOSE ANCCO CHAVEZAún no hay calificaciones

- Practica para T1Documento4 páginasPractica para T1Raluj SheyAún no hay calificaciones

- Elección Tarjeta BrillanteDocumento1 páginaElección Tarjeta BrillanteLADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Practica Examen de Macroeconomia S1 2020.Documento2 páginasPractica Examen de Macroeconomia S1 2020.LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Costos Por Procesos Cap 8Documento7 páginasCostos Por Procesos Cap 8LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- 2020 Caso Practico Merma Normal, Anorma, Unidades Defectuosas y DañadasDocumento2 páginas2020 Caso Practico Merma Normal, Anorma, Unidades Defectuosas y DañadasLADY CAROLINA POMA TARQUINOAún no hay calificaciones

- 2020 Final Costos Por ProcesosDocumento35 páginas2020 Final Costos Por ProcesosLADY CAROLINA POMA TARQUINOAún no hay calificaciones

- 66 26Documento7 páginas66 26Rodrigo AlvaradoAún no hay calificaciones

- Adela Cortina El Reto de La Ética CordialDocumento26 páginasAdela Cortina El Reto de La Ética CordialDanny Alexander Quintero CarvallidoAún no hay calificaciones

- MATRICULACION NUEVOSultimoDocumento1 páginaMATRICULACION NUEVOSultimoLADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Contenido Analitico Lenguaje PSA 2019 UMSADocumento2 páginasContenido Analitico Lenguaje PSA 2019 UMSAjosevandergutierrez0% (1)

- Presentación Tema 1Documento121 páginasPresentación Tema 1LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Presentación Tema 1Documento121 páginasPresentación Tema 1LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- Matematicas PAF2018Documento3 páginasMatematicas PAF2018LADY CAROLINA POMA TARQUINOAún no hay calificaciones

- ConvocatoriaDocumento6 páginasConvocatoriaMaldita.esAún no hay calificaciones

- Entregable 2Documento13 páginasEntregable 2Abraham UribeAún no hay calificaciones

- Caso 01 - Op Cafe San Miguel Sa - SoluciónDocumento27 páginasCaso 01 - Op Cafe San Miguel Sa - SoluciónANY LORENA SORIA HURTADOAún no hay calificaciones

- Mtto Planta Harina de Pescado TPMDocumento306 páginasMtto Planta Harina de Pescado TPMMarsselo Quiroz100% (1)

- Caso Empresa LazoDocumento2 páginasCaso Empresa LazoRosa Santamaria TorresAún no hay calificaciones

- Resumen Cap 3 de VHDocumento14 páginasResumen Cap 3 de VHAmbar ZuletaAún no hay calificaciones

- Cuestionario de Gobierno Corporativo Pan American Life Insurance Guatemala, Compañia de Seguros, S.ADocumento16 páginasCuestionario de Gobierno Corporativo Pan American Life Insurance Guatemala, Compañia de Seguros, S.ARigo MendezAún no hay calificaciones

- Las Sociedades EspecialesDocumento4 páginasLas Sociedades Especialespilsel88% (8)

- Plan de Manejo para El Almacenamiento y Transporte de Un Producto A Base de PlátanoDocumento6 páginasPlan de Manejo para El Almacenamiento y Transporte de Un Producto A Base de PlátanoJennifer Mileisy Aguilar CorreaAún no hay calificaciones

- 2009.001 RemovedDocumento15 páginas2009.001 RemovedRosa Margarita Tejeda GamboaAún no hay calificaciones

- Las Sociedades de ProfesionalesDocumento22 páginasLas Sociedades de Profesionalesyenny pepeAún no hay calificaciones

- Taller 1er Corte Evaluacion de EmpresasDocumento2 páginasTaller 1er Corte Evaluacion de Empresasluis amador betancourt hidalgoAún no hay calificaciones

- Trabajo Monografico de Sistema-Nacional-de-AbastecimientoDocumento11 páginasTrabajo Monografico de Sistema-Nacional-de-Abastecimientojuniormenez28Aún no hay calificaciones

- Taller Macroeconomía PIBDocumento8 páginasTaller Macroeconomía PIBTania Paola Barraza PerezAún no hay calificaciones

- Presentacion Procesos ProductivosDocumento42 páginasPresentacion Procesos ProductivosCrista VasquezAún no hay calificaciones

- Is219 Simulación Ta1Documento4 páginasIs219 Simulación Ta1miguel25atAún no hay calificaciones

- Historia de America Latina Desde La EconomiaDocumento26 páginasHistoria de America Latina Desde La EconomiaEmmanuel MonteroAún no hay calificaciones

- Actividad 6 - Taller Transacciones Contables 4Documento7 páginasActividad 6 - Taller Transacciones Contables 4Luz Ramirez SanabriaAún no hay calificaciones

- Administración Bancaria 3Documento4 páginasAdministración Bancaria 3stephanie de la rosaAún no hay calificaciones

- Actividad 5 Gerencia EstrategicaDocumento33 páginasActividad 5 Gerencia Estrategicadanian arellanoAún no hay calificaciones

- Pagado: FACTURA # 000-001-01-00002097Documento1 páginaPagado: FACTURA # 000-001-01-00002097Henry CalixAún no hay calificaciones

- Caso 5, FinanzasDocumento2 páginasCaso 5, FinanzasCristian PivaralAún no hay calificaciones

- Se Penso Bien El Reemplazo Del Voucher de Pago Con Tarjeta Por La Boleta Electronica de Ventas y ServiciosDocumento7 páginasSe Penso Bien El Reemplazo Del Voucher de Pago Con Tarjeta Por La Boleta Electronica de Ventas y ServiciosLazaro LongAún no hay calificaciones

- TPRE - 2017 OK Procedimiento de Contratacion de Bienes Por Montos Menores o Iguales A 8 UIT en La Municipalidad de CANCHISDocumento96 páginasTPRE - 2017 OK Procedimiento de Contratacion de Bienes Por Montos Menores o Iguales A 8 UIT en La Municipalidad de CANCHISgabrielAún no hay calificaciones

- Protocolo Individual Uno Gerencia EstrategicaDocumento7 páginasProtocolo Individual Uno Gerencia EstrategicaTATIANA GOEZAún no hay calificaciones

- Estudio Geográfico y Económico de Venezuela y GuyanaDocumento18 páginasEstudio Geográfico y Económico de Venezuela y GuyanaLina Maria Oyola GordilloAún no hay calificaciones

- Eie 2 El Mercado y Los Clientes - 2023Documento37 páginasEie 2 El Mercado y Los Clientes - 2023Maria Fernandez AlvarezAún no hay calificaciones

- Examen Parcial - AnálisisDocumento7 páginasExamen Parcial - AnálisisFranz CordovaAún no hay calificaciones

- La Evolución Del Comercio Exterior en ColombiaDocumento11 páginasLa Evolución Del Comercio Exterior en ColombiaJorge CastroAún no hay calificaciones

- Derecho Empresarial I Actividad 3Documento3 páginasDerecho Empresarial I Actividad 3KIMBERLY CHARRY TAVERAAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Fundamentos de microeconomíaDe EverandFundamentos de microeconomíaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones