También podría gustarte

- Intercesión y Guerra EspiritualDocumento113 páginasIntercesión y Guerra EspiritualPr. Mathias Ortiz100% (4)

- 6 Assassin's Creed Black Flag - Oliver Bowden PDFDocumento406 páginas6 Assassin's Creed Black Flag - Oliver Bowden PDFDavid Romero100% (1)

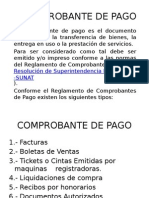

- Concepto de Comprobante de PagoDocumento29 páginasConcepto de Comprobante de PagomiguelAún no hay calificaciones

- Experiencia de Aprend. Cuidamos Nestro PlanetaDocumento20 páginasExperiencia de Aprend. Cuidamos Nestro PlanetaMaritza Karem Pecho PumaAún no hay calificaciones

- Comprobantes de PagoDocumento7 páginasComprobantes de PagoLuz Saira RicaldiAún no hay calificaciones

- Comprobante de PagoDocumento37 páginasComprobante de PagoHèctor Piero Quispe OChoaAún no hay calificaciones

- Principales comprobantes de pago comunesDocumento74 páginasPrincipales comprobantes de pago comunesNelson Cotrina García100% (1)

- SISTEMA OPERATIVO GNU LINUX - Mapa Mental PDFDocumento1 páginaSISTEMA OPERATIVO GNU LINUX - Mapa Mental PDFJuan de DiosAún no hay calificaciones

- Ticket de Maquina RegistradoraDocumento9 páginasTicket de Maquina RegistradoraGIAN KARLO MELQUIADES LOAYZA100% (1)

- Grupo 01 - Evidencia AA1 Llenado de Comprobantes de PagoDocumento14 páginasGrupo 01 - Evidencia AA1 Llenado de Comprobantes de PagoJOSE ANTONIO TIRADO SAUCEDO100% (2)

- SUNAT NAF CPySEEDocumento35 páginasSUNAT NAF CPySEEsunilsitoAún no hay calificaciones

- Logistica 16°Documento35 páginasLogistica 16°ALFREDO PIMENTELAún no hay calificaciones

- Comprobantes de Pago SUNATDocumento7 páginasComprobantes de Pago SUNATVictor Hugo Quispe CabreraAún no hay calificaciones

- Sesion 4 - TributaciónDocumento41 páginasSesion 4 - TributaciónGLORIA ELIZABETH VALLE QUEZADAAún no hay calificaciones

- Concepto de Comprobante de PagoDocumento12 páginasConcepto de Comprobante de PagoRossmery Fiestas ZelaAún no hay calificaciones

- Comprobantes de PagoDocumento9 páginasComprobantes de PagoJosé MJAún no hay calificaciones

- Informe - Comprobantes de PagoDocumento5 páginasInforme - Comprobantes de PagoLuis Antonio CfAún no hay calificaciones

- Qué Tipos de Comprobantes de Pago ExistenDocumento7 páginasQué Tipos de Comprobantes de Pago ExistenJhordan DelgadoAún no hay calificaciones

- Comprobantes de Pago 1Documento9 páginasComprobantes de Pago 1Luis LoayzaAún no hay calificaciones

- COMPROBANTEDocumento6 páginasCOMPROBANTERuddy Arrascue CastilloAún no hay calificaciones

- Comp Rob AntesDocumento6 páginasComp Rob AntesFlor CerquinAún no hay calificaciones

- COMPROBANTESDocumento4 páginasCOMPROBANTESJaime VelasquezAún no hay calificaciones

- Comprobantes de PagoDocumento69 páginasComprobantes de PagoPieoRZaptaAún no hay calificaciones

- Los Comprobantes de PagoDocumento5 páginasLos Comprobantes de PagoChico MisterioAún no hay calificaciones

- Comprobante de PagoDocumento5 páginasComprobante de PagoC Condor LucchiniAún no hay calificaciones

- Comprobantes de PagoDocumento5 páginasComprobantes de PagoFelixAntonioAnselmoPortalesAún no hay calificaciones

- Ticket o Cinta Emitida Por Máquina RegistradoraDocumento2 páginasTicket o Cinta Emitida Por Máquina Registradoraronacintm1878Aún no hay calificaciones

- Diapositiva Documentos ComercialesDocumento47 páginasDiapositiva Documentos ComercialesConnieNataly100% (1)

- Comprobante de PagoDocumento10 páginasComprobante de PagoJhan Carlos Rodas AzaldeAún no hay calificaciones

- Boletas de Ventas-Liq Compra - Tickets-9Documento29 páginasBoletas de Ventas-Liq Compra - Tickets-9Darwin SmithAún no hay calificaciones

- Boletas de Venta: Requisitos y Casos de EmisiónDocumento8 páginasBoletas de Venta: Requisitos y Casos de EmisiónJulioAún no hay calificaciones

- Boletas de VentasDocumento25 páginasBoletas de Ventaspedona olores feosAún no hay calificaciones

- Comprobantes de PagotrabajoDocumento23 páginasComprobantes de PagotrabajoauditormaxAún no hay calificaciones

- Documentos MYPEDocumento8 páginasDocumentos MYPEGabriela Diaz VeraAún no hay calificaciones

- Facturas y comprobantes de pago: tipos y requisitosDocumento8 páginasFacturas y comprobantes de pago: tipos y requisitosMarisol Castillo OlivaAún no hay calificaciones

- DOCUMENTOS EXTERNOS QUE UTILIZA SUPERMERCADOS PERUANOS 1 FinalDocumento5 páginasDOCUMENTOS EXTERNOS QUE UTILIZA SUPERMERCADOS PERUANOS 1 Finalisabela gonzalesAún no hay calificaciones

- Características y requisitos de las boletas de ventaDocumento2 páginasCaracterísticas y requisitos de las boletas de ventaAldair Davila CuevaAún no hay calificaciones

- Ticket SunatDocumento2 páginasTicket SunatfidelAún no hay calificaciones

- Requisitos y casos de emisión de boletas de ventaDocumento1 páginaRequisitos y casos de emisión de boletas de ventajoselynAún no hay calificaciones

- Tipos de Comprobantes de PagoDocumento8 páginasTipos de Comprobantes de PagoMelissa FloresAún no hay calificaciones

- Comprobante de PagoDocumento25 páginasComprobante de PagoVicente JorgeAún no hay calificaciones

- Semana 2Documento73 páginasSemana 2Alvaro PeñaAún no hay calificaciones

- Requisitos tickets máquina registradora sustentar crédito fiscalDocumento1 páginaRequisitos tickets máquina registradora sustentar crédito fiscalKristel Joselyn Espinola ParedesAún no hay calificaciones

- Boleta de Venta Expo TiktokDocumento2 páginasBoleta de Venta Expo TiktokLissett HUAún no hay calificaciones

- Monografía Contabilidad IIDocumento22 páginasMonografía Contabilidad IIÁurea Rojas SoriaAún no hay calificaciones

- Ticket o Cinta Emitida Por Máquina RegistradoraDocumento12 páginasTicket o Cinta Emitida Por Máquina RegistradoraLuis Purihuamán piscoyaAún no hay calificaciones

- TicketsDocumento2 páginasTicketsRoberto RamirezAún no hay calificaciones

- Comprobantes de PagoDocumento22 páginasComprobantes de PagoRubenDiazHernandezAún no hay calificaciones

- Comprobantes de PagosDocumento10 páginasComprobantes de PagosLeonardo Luis HUARACA HerreraAún no hay calificaciones

- Comprobantes de PagoDocumento10 páginasComprobantes de PagoRosalindiita Silva SaavedraAún no hay calificaciones

- Ticket o Cinta Emitida Por Máquina RegistradoraDocumento3 páginasTicket o Cinta Emitida Por Máquina RegistradoraMaryori CondoriAún no hay calificaciones

- Comprobantes de Pago PDFDocumento18 páginasComprobantes de Pago PDFfrankAún no hay calificaciones

- Comprobantes de PagoDocumento18 páginasComprobantes de PagoCarolin RamirezAún no hay calificaciones

- Boleta de VentaDocumento3 páginasBoleta de VentaEsther TelloAún no hay calificaciones

- Comprob Pago T 3 y 4Documento9 páginasComprob Pago T 3 y 4Azucena La rivaAún no hay calificaciones

- Comprobantes de PagoDocumento16 páginasComprobantes de PagoLuis BarreraAún no hay calificaciones

- Comprobantes de Pago OficialDocumento17 páginasComprobantes de Pago OficialGustavoSegundoOrtyzAún no hay calificaciones

- Tickets máquina registradoraDocumento3 páginasTickets máquina registradoraLuis LoayzaAún no hay calificaciones

- Comprobantes de PagoDocumento11 páginasComprobantes de PagoLeonardo Luis HUARACA HerreraAún no hay calificaciones

- Boleta de VentaDocumento11 páginasBoleta de VentaDavid RodriguezAún no hay calificaciones

- Boleta de VenDocumento2 páginasBoleta de VenEdson SarmientoAún no hay calificaciones

- Ley de Comprobantes de PagoDocumento37 páginasLey de Comprobantes de PagoMaria Luna100% (1)

- COMPVTADocumento41 páginasCOMPVTAAstrid PlazarteAún no hay calificaciones

- Factura Herbalife Nutrition guíaDocumento2 páginasFactura Herbalife Nutrition guíaFlores UjhfAún no hay calificaciones

- Herbalife Peru S.R.L.: Factura ElectrónicaDocumento1 páginaHerbalife Peru S.R.L.: Factura ElectrónicaFlores UjhfAún no hay calificaciones

- Detalle Casillas DeclaracionesDocumento2 páginasDetalle Casillas DeclaracionesFlores UjhfAún no hay calificaciones

- Constancia de Clara C I On Jura DaDocumento1 páginaConstancia de Clara C I On Jura DaYosimara Sayne Hidalgo RomeroAún no hay calificaciones

- Registro de Solicitud de Reimputa2Documento1 páginaRegistro de Solicitud de Reimputa2Flores UjhfAún no hay calificaciones

- Claudio Bautista DamianDocumento34 páginasClaudio Bautista DamianFlores UjhfAún no hay calificaciones

- Apéndices Del Sistema de DetraccionesDocumento9 páginasApéndices Del Sistema de DetraccionesFlores UjhfAún no hay calificaciones

- Curso Costos AbancayDocumento109 páginasCurso Costos AbancayFlores UjhfAún no hay calificaciones

- Nic 1 Presentacion de Estados FinancierosDocumento15 páginasNic 1 Presentacion de Estados FinancierosFlores UjhfAún no hay calificaciones

- Cas 052-2022Documento19 páginasCas 052-2022Flores UjhfAún no hay calificaciones

- Medición de errores en laboratorio de físicaDocumento9 páginasMedición de errores en laboratorio de físicaJose Luis Blanco SilvaAún no hay calificaciones

- El Estado Frente A La Protesta SocialDocumento148 páginasEl Estado Frente A La Protesta SocialAle Zabaleta100% (2)

- Calidad Del PescadoDocumento22 páginasCalidad Del PescadoRuth Ceron YupanquiAún no hay calificaciones

- 1ra Entrega Métodos de Análisis en PsicologíaDocumento7 páginas1ra Entrega Métodos de Análisis en PsicologíaANGIE SUAREZAún no hay calificaciones

- Guía Kleist 1 1C2021Documento11 páginasGuía Kleist 1 1C2021LunaAún no hay calificaciones

- Sabia Es Tu Palabra SeñorDocumento31 páginasSabia Es Tu Palabra SeñorDavid RosalesAún no hay calificaciones

- Formatos de Evaluacion ReglamentarioDocumento20 páginasFormatos de Evaluacion ReglamentarioClaudia Elena Olvera AvilaAún no hay calificaciones

- ChachapoyasDocumento2 páginasChachapoyassvimachxAún no hay calificaciones

- SietefasesDocumento1 páginaSietefasesIglesia de Cristo Horem Panamá, MEAún no hay calificaciones

- Decanato - Taller 10 - El PerdónDocumento11 páginasDecanato - Taller 10 - El PerdónIan AraNaAún no hay calificaciones

- Tif Liliana Arsel. Lic. Reh. Visual 9-7-19 PDFDocumento55 páginasTif Liliana Arsel. Lic. Reh. Visual 9-7-19 PDFlilianaAún no hay calificaciones

- Visión de Los FelinosDocumento9 páginasVisión de Los Felinosandy toroAún no hay calificaciones

- Tecnolog A de Concreto S7Documento99 páginasTecnolog A de Concreto S7Eduardo MelgarejoAún no hay calificaciones

- Matriz Correspondencia PmbokDocumento10 páginasMatriz Correspondencia PmbokCarlos MontaluisaAún no hay calificaciones

- Rt-04-Pt-Ona-001, Registro de Calificaciones PDFDocumento2 páginasRt-04-Pt-Ona-001, Registro de Calificaciones PDFVictoriano Dominguez HenriquezAún no hay calificaciones

- El EgoísmoDocumento4 páginasEl Egoísmostphn_maturinAún no hay calificaciones

- Clase 1Documento17 páginasClase 1Rita Coronel del CastilloAún no hay calificaciones

- Sic II MuestraDocumento23 páginasSic II MuestraFlorencia JuarezAún no hay calificaciones

- 1.-Lee Esta Exposición y Contesta A Las Preguntas:: ¿Cómo Funciona Mi Cerebro?, AcentoDocumento3 páginas1.-Lee Esta Exposición y Contesta A Las Preguntas:: ¿Cómo Funciona Mi Cerebro?, AcentoRaul Marian CostanAún no hay calificaciones

- Presentación Del Curso Terapias NaturalesDocumento4 páginasPresentación Del Curso Terapias Naturalesvivianitha1109Aún no hay calificaciones

- Comunicación estratégica y coaching: Inteligencia emocional y socialDocumento63 páginasComunicación estratégica y coaching: Inteligencia emocional y socialAdilia CáceresAún no hay calificaciones

- Derechos Laborales Inespecíficos y Contrato de TrabajoDocumento12 páginasDerechos Laborales Inespecíficos y Contrato de TrabajoAndre Valdivia CalderonAún no hay calificaciones

- Tecnicas de Animación y Calentamiento GrupalDocumento11 páginasTecnicas de Animación y Calentamiento GrupalPablo Antonio Santos OchoaAún no hay calificaciones

- Reflexiones sobre la primera clase de DramatizaciónDocumento27 páginasReflexiones sobre la primera clase de DramatizaciónMarina Perez MartinAún no hay calificaciones

- N1 SESA Automóviles 2021Documento14 páginasN1 SESA Automóviles 2021SC NGAún no hay calificaciones

- COM. 4 Exponemos Sobre La Importancia de La Conservación de Nuestro AmbienteDocumento4 páginasCOM. 4 Exponemos Sobre La Importancia de La Conservación de Nuestro Ambientenand2121Aún no hay calificaciones