También podría gustarte

- Caso Final Art. 72 B CTDocumento12 páginasCaso Final Art. 72 B CTMarco AsencioAún no hay calificaciones

- Papeles de TrabajoDocumento31 páginasPapeles de TrabajoAnonymous 1qpFSjNFAún no hay calificaciones

- Resumen de La Pra. UnidadDocumento15 páginasResumen de La Pra. UnidadruthAún no hay calificaciones

- Preguntas Regimen Agropecuario UnificadoDocumento1 páginaPreguntas Regimen Agropecuario UnificadoLuis AlbertoAún no hay calificaciones

- Caso Practico 2 DT CompletoDocumento3 páginasCaso Practico 2 DT CompletoPamela Lisbet Ramos CurasmaAún no hay calificaciones

- Asiento Contable Venta y Compra Con DetracciónDocumento3 páginasAsiento Contable Venta y Compra Con DetracciónYoseli SosaAún no hay calificaciones

- ISCDocumento6 páginasISCRene Palominno SanchezAún no hay calificaciones

- Impuesto IscDocumento14 páginasImpuesto IscAnthony PerezAún no hay calificaciones

- Autoevaluacion de La Segunda UnidadDocumento5 páginasAutoevaluacion de La Segunda UnidadGuadalupe RitaAún no hay calificaciones

- RaulDocumento13 páginasRaulCrystal Marbella HernandezAún no hay calificaciones

- AsisitidoDocumento5 páginasAsisitidoDayanna SuconotaAún no hay calificaciones

- Enunciado CPDocumento6 páginasEnunciado CPNik BermudezAún no hay calificaciones

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDocumento6 páginasCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoAún no hay calificaciones

- Practica de Percepcione - 2021Documento2 páginasPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresAún no hay calificaciones

- Grupo 2 Casos Practicos Igv IscDocumento6 páginasGrupo 2 Casos Practicos Igv Isccastillatorresmartin06Aún no hay calificaciones

- ENUNCIADO Monografia TRANSPORTES-2Documento18 páginasENUNCIADO Monografia TRANSPORTES-2yesiAún no hay calificaciones

- Tratamiento de Activos FijosDocumento6 páginasTratamiento de Activos FijosGerman Baez QuispeAún no hay calificaciones

- Estructura Productiva IneficienteDocumento2 páginasEstructura Productiva IneficienteRonny Gonzalez AlvarezAún no hay calificaciones

- ConcarCB Manual PDB ExportadorDocumento13 páginasConcarCB Manual PDB ExportadorwheberAún no hay calificaciones

- ARTÍCULO 68° FinalDocumento5 páginasARTÍCULO 68° FinalLelis Sandra Díaz PalaciosAún no hay calificaciones

- Nic 38 Perdida MercaderiaDocumento11 páginasNic 38 Perdida MercaderiaCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Auditoria CompletaDocumento30 páginasAuditoria CompletaKarin Ruth León MejíaAún no hay calificaciones

- Practica Impuestos PDFDocumento3 páginasPractica Impuestos PDFvladi123456Aún no hay calificaciones

- Alex 1Documento2 páginasAlex 1Nimber Condor Cusi50% (2)

- Niif 7Documento9 páginasNiif 7Josselyn TauroAún no hay calificaciones

- Practica Calificada Capitulo IvDocumento12 páginasPractica Calificada Capitulo IvBryan PonceAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso Practicolily gomez weisz0% (1)

- FAINAL 3 ExamenDocumento4 páginasFAINAL 3 ExamenMaria Fiorella Ticlia VasquezAún no hay calificaciones

- Sesion 21 22 Practica de Proceso Contable Integral Caso 02Documento2 páginasSesion 21 22 Practica de Proceso Contable Integral Caso 02A.e. AlbertoAún no hay calificaciones

- Evaluacion Segunda FaseDocumento4 páginasEvaluacion Segunda FaseGustavo IndacoAún no hay calificaciones

- Monografia Hotel La FronteraDocumento2 páginasMonografia Hotel La FronteraZack HenryAún no hay calificaciones

- Presuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDocumento5 páginasPresuncion de Ventas o Ingresos Por Emision en El Registro de ComprasDieGo LoayzaAún no hay calificaciones

- Infracciones Relacionadas Con Los Libros y Registros ContablesDocumento12 páginasInfracciones Relacionadas Con Los Libros y Registros ContablesIvonxita VelasquezAún no hay calificaciones

- Siaf Siga Seace 2022 AofDocumento76 páginasSiaf Siga Seace 2022 AofEstefany Mayta maytaAún no hay calificaciones

- Trabajo Contabilidad de Costos SUBPRODUCTOSDocumento18 páginasTrabajo Contabilidad de Costos SUBPRODUCTOSingridAún no hay calificaciones

- Defraudación TributariaDocumento7 páginasDefraudación TributariaelenaAún no hay calificaciones

- Ferreteria "Registro de Compras": Periodo RUC Apelldos Y Nombres R.Denominacion Razon SocialDocumento15 páginasFerreteria "Registro de Compras": Periodo RUC Apelldos Y Nombres R.Denominacion Razon SocialWilfredo Chaupe LloclleAún no hay calificaciones

- Semana 02 - ADAPT PCGE PDFDocumento13 páginasSemana 02 - ADAPT PCGE PDFPio Sulca TapahuascoAún no hay calificaciones

- MateriaPCGE parte2jUL'20pdfDocumento22 páginasMateriaPCGE parte2jUL'20pdfDavid Nina QuispeAún no hay calificaciones

- Informe Escrito Tributario OkDocumento2 páginasInforme Escrito Tributario OkGaucho NazarioAún no hay calificaciones

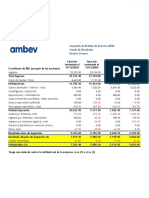

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Presunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresDocumento4 páginasPresunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresCarolina NamucheAún no hay calificaciones

- Formulario 100 PDFDocumento2 páginasFormulario 100 PDFRichard Mendoza Caba100% (1)

- Unidad - III - Contabilidad Del Activo ExigibleDocumento22 páginasUnidad - III - Contabilidad Del Activo ExigibleWilber Aguilera CabralAún no hay calificaciones

- Casos Prácticos Contabilidad IIDocumento1 páginaCasos Prácticos Contabilidad IICARLOSAún no hay calificaciones

- Enunciado y Solución Caso Prestaciones AccesoriasDocumento3 páginasEnunciado y Solución Caso Prestaciones AccesoriasAMNE SALAZAR DURANAún no hay calificaciones

- Diapositivas RC IVADocumento42 páginasDiapositivas RC IVAJordan LunaAún no hay calificaciones

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAún no hay calificaciones

- Articulo 72 B Codigo TributarioDocumento4 páginasArticulo 72 B Codigo TributarioCarlosAún no hay calificaciones

- Costos - MonografiaDocumento4 páginasCostos - MonografiaTom Henry Bernabe Castro100% (2)

- Casos Prácticos - Gastos CondicionadosDocumento1 páginaCasos Prácticos - Gastos Condicionadosbethany balengerAún no hay calificaciones

- Planilla Casos PracticosDocumento35 páginasPlanilla Casos PracticosIris Paola Quispe VelasqueAún no hay calificaciones

- CASOS PRACTICOS-igvDocumento3 páginasCASOS PRACTICOS-igvJhonnyshitow Mazz Naa Herrera HuallamaresAún no hay calificaciones

- Libro de Cuentas CorrientesDocumento2 páginasLibro de Cuentas Corrientes• TheMysterGT •100% (2)

- Nic 18 y Niif 15Documento25 páginasNic 18 y Niif 15flaguveAún no hay calificaciones

- Practica de Contabilidad Minera - Etapa de ExplotacionDocumento3 páginasPractica de Contabilidad Minera - Etapa de ExplotacionMarilyn Audante MarceloAún no hay calificaciones

- Monografía La Cholita SRLDocumento44 páginasMonografía La Cholita SRLCintya LópezAún no hay calificaciones

- ARTICULO N 72 CDocumento4 páginasARTICULO N 72 CIvet Cansaya MAún no hay calificaciones

- Artic. 72 CDocumento6 páginasArtic. 72 CMary Lisseth Vergara CobaAún no hay calificaciones

- Código Tributario Articulo 72CDDocumento21 páginasCódigo Tributario Articulo 72CDMelisa VeraAún no hay calificaciones

- Edicto de Identificacion de TerceroDocumento6 páginasEdicto de Identificacion de TerceromanusmanusAún no hay calificaciones

- Solicito UNHDocumento8 páginasSolicito UNHGiovani AltezAún no hay calificaciones

- Empresas Credenciadas - Portal - 16022021Documento18 páginasEmpresas Credenciadas - Portal - 16022021Everson FelipeAún no hay calificaciones

- Informa Prevision PresupuestariaDocumento2 páginasInforma Prevision PresupuestariaRicardo GatuzoAún no hay calificaciones

- Puente NigaleDocumento19 páginasPuente NigaleIng. Luis Fernando RestrepoAún no hay calificaciones

- Requisitos de GraduacionDocumento3 páginasRequisitos de GraduacionDavid VilchezAún no hay calificaciones

- Historia Del Monumento de Benito Juárez de Veracruz Municipio y PuertoDocumento21 páginasHistoria Del Monumento de Benito Juárez de Veracruz Municipio y PuertopentamoralesAún no hay calificaciones

- Gaceta Oficial 41.581Documento31 páginasGaceta Oficial 41.581Luis ToroAún no hay calificaciones

- Informe de Carta de RenunciaDocumento5 páginasInforme de Carta de RenunciaAngel0% (1)

- Términos FermattaDocumento9 páginasTérminos FermattaEduardo Quatre-VingtAún no hay calificaciones

- Gobiernos Militares (1931-1979)Documento15 páginasGobiernos Militares (1931-1979)Daniel Pozo100% (1)

- José de Gálvez y GallardoDocumento6 páginasJosé de Gálvez y GallardoLaura MayoAún no hay calificaciones

- Gaceta Oficial 40962Documento32 páginasGaceta Oficial 40962Manuel Arrias100% (1)

- Cetpro Josué Alvarado CárdenasDocumento1 páginaCetpro Josué Alvarado CárdenasEnrique Silva ZafraAún no hay calificaciones

- Minuta Derecho de PeticiónDocumento2 páginasMinuta Derecho de PeticiónSandro CabreraAún no hay calificaciones

- Telefonos GobiernoDocumento31 páginasTelefonos GobiernoCristian NeiraAún no hay calificaciones

- Biografía Resumida de ErnestoDocumento5 páginasBiografía Resumida de ErnestoroyAún no hay calificaciones

- Poblacion Habil Votar 2013 PeruDocumento33 páginasPoblacion Habil Votar 2013 PeruPedro RománAún no hay calificaciones

- Traspaso Electronico Con Declaracion JuradaDocumento1 páginaTraspaso Electronico Con Declaracion JuradaTatiana AleuAún no hay calificaciones

- La Troncal y Su HistoriaDocumento2 páginasLa Troncal y Su HistoriaAngel Marcelo Cabrera100% (5)

- Directorio PN TotalDocumento252 páginasDirectorio PN TotalKRISTOPHER_86Aún no hay calificaciones

- Simón Bolivar. Mi Delirio Sobre El ChimborazoDocumento32 páginasSimón Bolivar. Mi Delirio Sobre El ChimborazoGabriel Mercado Kando100% (1)

- Certifica C I OnDocumento1 páginaCertifica C I OnheidiAún no hay calificaciones

- Egipto MedioDocumento4 páginasEgipto MedioSammia QuisintuñaAún no hay calificaciones

- Listado Completo - Dispositivo Puestos de VotaciónDocumento979 páginasListado Completo - Dispositivo Puestos de VotaciónValentina AlmanzaAún no hay calificaciones

- Poblacion A Nivel de Centros Poblados de Huancavelica PDFDocumento459 páginasPoblacion A Nivel de Centros Poblados de Huancavelica PDFDEYVISAún no hay calificaciones

- Acuerdo Entre Venezuela y Alemania para Evitar La Doble Tributación A Las Empresas de Transporte Aéreo y MarítimoDocumento3 páginasAcuerdo Entre Venezuela y Alemania para Evitar La Doble Tributación A Las Empresas de Transporte Aéreo y MarítimoJesus RojasAún no hay calificaciones

- Pase de Ingreso Al Examen EGELDocumento2 páginasPase de Ingreso Al Examen EGELOscar El Gory NuñezAún no hay calificaciones

- SOLICITA Lote de TerrenoDocumento5 páginasSOLICITA Lote de TerrenoTorres Aldo86% (28)

- Corporacion SDocumento3 páginasCorporacion SErwin Stivens RojasAún no hay calificaciones