También podría gustarte

- Auditoria Integral PDFDocumento41 páginasAuditoria Integral PDFSANDYAún no hay calificaciones

- Defina La Auditoría FinancieraDocumento11 páginasDefina La Auditoría FinancieraLidia Quispe RiveraAún no hay calificaciones

- Auditoria TuristicaDocumento12 páginasAuditoria TuristicaJenns Cespedes75% (4)

- Guia de Uso - Telefono SatelitalDocumento3 páginasGuia de Uso - Telefono SatelitalWenderGarcíaAún no hay calificaciones

- Nava Emily Actividad1Documento18 páginasNava Emily Actividad1León De LeonAún no hay calificaciones

- Auditoria Tema 1Documento7 páginasAuditoria Tema 1Mayela DidenotAún no hay calificaciones

- Parte 1: Marco Teórico Referencial: 1 La Auditoria, Su Origen Y Evolucion. Progresos, Definicion Y ClasificacionDocumento43 páginasParte 1: Marco Teórico Referencial: 1 La Auditoria, Su Origen Y Evolucion. Progresos, Definicion Y ClasificacionJulián FernándezAún no hay calificaciones

- Nava Emily Actividad2Documento30 páginasNava Emily Actividad2León De LeonAún no hay calificaciones

- Modulo de AuditoríaDocumento19 páginasModulo de Auditoríayarrolopa2004Aún no hay calificaciones

- Auditori ADocumento10 páginasAuditori AIraís RosasAún no hay calificaciones

- Control Interno TeóriaDocumento6 páginasControl Interno TeóriaDidí Flores100% (1)

- Auditori ADocumento4 páginasAuditori AelizabethaAún no hay calificaciones

- Castañeda - Pinsag - Diego - Tipos de AuditoríaDocumento4 páginasCastañeda - Pinsag - Diego - Tipos de AuditoríaDiego CastañedaAún no hay calificaciones

- Auditoria T7Documento26 páginasAuditoria T7Mónica CedeñoAún no hay calificaciones

- Auditoria Bancaria y EmpresarialDocumento56 páginasAuditoria Bancaria y EmpresarialMichelle PalmaAún no hay calificaciones

- Auditoria y GeneralidadesDocumento89 páginasAuditoria y GeneralidadesAnita KamposAún no hay calificaciones

- Auditoria Del Personal Trabajo Monografico Final 1Documento48 páginasAuditoria Del Personal Trabajo Monografico Final 1julio albino janampa de la cruz100% (1)

- Ensayo Final AuditoriaDocumento10 páginasEnsayo Final AuditoriaLuis SalasAún no hay calificaciones

- Bimestral 1 AuditoriaDocumento6 páginasBimestral 1 AuditoriaFroilan S. MendicutiAún no hay calificaciones

- AUDITORIA LuzDocumento16 páginasAUDITORIA LuzLuis Angel TraviesoAún no hay calificaciones

- Ensayo AuditoriaDocumento25 páginasEnsayo AuditoriaLuis Salas100% (1)

- Cuestionario de AuditoriaDocumento1 páginaCuestionario de AuditoriaGabriela SanchezAún no hay calificaciones

- Auditoria Recursos Humanos 2Documento13 páginasAuditoria Recursos Humanos 2RAFAEL CANCHOLA VACAAún no hay calificaciones

- Auditoria de RRHH Estudiantes 1er Parcial21Documento25 páginasAuditoria de RRHH Estudiantes 1er Parcial21fanyAún no hay calificaciones

- Generalidades de La AuditoriaDocumento11 páginasGeneralidades de La AuditoriaPaola Martinez RodriguezAún no hay calificaciones

- Tarea 1 AuditoriaDocumento8 páginasTarea 1 AuditoriaGabriel German de los SantoAún no hay calificaciones

- Tarea 1 AuditoriaDocumento8 páginasTarea 1 AuditoriaGabriel German de los SantoAún no hay calificaciones

- Ensayo G2 5aDocumento8 páginasEnsayo G2 5aVERÓNICA PAULINA AVILÉS ILAQUICHEAún no hay calificaciones

- Cuestionario de Noc. de AuditoriaDocumento2 páginasCuestionario de Noc. de AuditoriaGabriela SanchezAún no hay calificaciones

- Que Es La AuditoriaDocumento26 páginasQue Es La Auditoriayomeksitos100% (1)

- Actividad.1. AuditoriaDocumento12 páginasActividad.1. AuditoriaCabrera LeonorAún no hay calificaciones

- Auditoria MonografiaDocumento23 páginasAuditoria MonografiaEduardo MerlinAún no hay calificaciones

- Conceptualizacion, Metodologia de La Auditoria.Documento214 páginasConceptualizacion, Metodologia de La Auditoria.De La Cruz Ataypoma EmilianoAún no hay calificaciones

- Unidad IDocumento11 páginasUnidad Iyennire lugoAún no hay calificaciones

- Auditoria Administrativa - MonografiasDocumento13 páginasAuditoria Administrativa - MonografiasCARLOS CARMONAAún no hay calificaciones

- Auditoria y Auditoria InternaDocumento40 páginasAuditoria y Auditoria InternaAndrés Arroyo RamírezAún no hay calificaciones

- Mas Papeles de TrabajoDocumento151 páginasMas Papeles de TrabajoRuth ACAún no hay calificaciones

- Auditoría Administrativa - GestiopolisDocumento34 páginasAuditoría Administrativa - GestiopolismalenysAún no hay calificaciones

- Auditoria de Estados Financieros I PDFDocumento69 páginasAuditoria de Estados Financieros I PDFamfg16Aún no hay calificaciones

- .archII UNIDAD FUNDAMENTOS DE LA AUDITORIA Y EL TRABAJO DEL AUDITOR.Documento9 páginas.archII UNIDAD FUNDAMENTOS DE LA AUDITORIA Y EL TRABAJO DEL AUDITOR.geibim199505Aún no hay calificaciones

- Semana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaDocumento21 páginasSemana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaIván Owar Vásquez GálvezAún no hay calificaciones

- 1era Investigacion Auditoria InformaticaDocumento9 páginas1era Investigacion Auditoria InformaticaDanny BlogAún no hay calificaciones

- Unidad 1 AuditoriaDocumento19 páginasUnidad 1 AuditoriaScatty UathachAún no hay calificaciones

- La AuditoriaDocumento5 páginasLa AuditoriaElsa Elena Gamboa MolinaAún no hay calificaciones

- Actividad 1 - AuditoriaDocumento19 páginasActividad 1 - AuditoriaAndrea PamplonaAún no hay calificaciones

- UNIDAD 1. Fundamentos de Auditoría.Documento30 páginasUNIDAD 1. Fundamentos de Auditoría.Any ReyesAún no hay calificaciones

- ExposicionDocumento30 páginasExposicionkarenAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento17 páginasAntecedentes de La AuditorialudedwinAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento17 páginasNuevo Documento de Microsoft WordAngelica EliasAún no hay calificaciones

- C1e2 Reporte de InvestigaciónDocumento26 páginasC1e2 Reporte de InvestigaciónCAROL GUADALUPE RUIZ BOBADILLAAún no hay calificaciones

- Guias y Programas de Auditoria A La Medida Act. CorrienteDocumento64 páginasGuias y Programas de Auditoria A La Medida Act. CorrienteLuis HerreraAún no hay calificaciones

- 1 Parcial Libro Gustavo Montanini para Oscar FernandezDocumento19 páginas1 Parcial Libro Gustavo Montanini para Oscar FernandezAlicia Chaves Paz50% (2)

- Auditoría AdministrativaDocumento96 páginasAuditoría AdministrativaSulma MartinezAún no hay calificaciones

- Auditoria I BienvenidaDocumento17 páginasAuditoria I BienvenidaEdwviges Leyva AlavezAún no hay calificaciones

- Tema I AuditoriaDocumento16 páginasTema I AuditoriaArturo MartinezAún no hay calificaciones

- Teoría de Auditoría Parte IIDocumento4 páginasTeoría de Auditoría Parte IImoralesAún no hay calificaciones

- Antecedentes de La AuditoríaDocumento6 páginasAntecedentes de La AuditoríadiariolavozAún no hay calificaciones

- Auditoria y Aseguramiento de La InformaciónDocumento16 páginasAuditoria y Aseguramiento de La InformaciónJohanna rinconAún no hay calificaciones

- Actividad Sumativa #1Documento9 páginasActividad Sumativa #1Marilen RiosAún no hay calificaciones

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

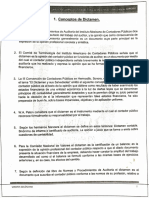

- Conceptos de Dictamen - 032859Documento2 páginasConceptos de Dictamen - 032859Nahun SánchezAún no hay calificaciones

- Mapas Conceptuales Trabajo de Auditoria Quenan, Rodrigo, Milton, NahunDocumento29 páginasMapas Conceptuales Trabajo de Auditoria Quenan, Rodrigo, Milton, NahunNahun SánchezAún no hay calificaciones

- Trabajo de Auditoria RodrigoDocumento6 páginasTrabajo de Auditoria RodrigoNahun SánchezAún no hay calificaciones

- Trabajo de Auditoría QuenanDocumento7 páginasTrabajo de Auditoría QuenanNahun SánchezAún no hay calificaciones

- Ejemplo Creacion PACKAGEDocumento3 páginasEjemplo Creacion PACKAGELula NinotAún no hay calificaciones

- 1 - IntroducciónDocumento37 páginas1 - Introducciónvicente iturraAún no hay calificaciones

- Flowback ProdengDocumento14 páginasFlowback Prodengandres alejandro vera almonacidAún no hay calificaciones

- Protocolo de Pruebas Bomba Contra Incendio - 2Documento2 páginasProtocolo de Pruebas Bomba Contra Incendio - 2elpepitaAún no hay calificaciones

- Evidencia 5 Estudio de Casos "Situaciones Empresariales"Documento6 páginasEvidencia 5 Estudio de Casos "Situaciones Empresariales"Tareas AgoraAún no hay calificaciones

- 201901E2LAB1Documento5 páginas201901E2LAB1David SanabriaAún no hay calificaciones

- El Booking y Procedimiento AduaneroDocumento12 páginasEl Booking y Procedimiento Aduanerojenny nina mamaniAún no hay calificaciones

- Constancia Himno 12 Inst. El ZapotalDocumento49 páginasConstancia Himno 12 Inst. El ZapotalZapotal Zapotal NorteAún no hay calificaciones

- Unidad III DERECHO DE AUTOR 3 en InternetDocumento65 páginasUnidad III DERECHO DE AUTOR 3 en InternetEze GarcíaAún no hay calificaciones

- Herramientas de CalidadDocumento12 páginasHerramientas de CalidadGianella Gómez LucioAún no hay calificaciones

- Esxamen Final de AdnimistracionDocumento11 páginasEsxamen Final de AdnimistracionMarisol Soledad Ramos GuzmanAún no hay calificaciones

- 1 Código de Medida Res 038-2014 RegulaciónDocumento19 páginas1 Código de Medida Res 038-2014 RegulaciónJavier Antonio Barajas SierraAún no hay calificaciones

- A4248 SM SAN JUAN DE PORONGO EXTINTORES TAT42 T1 05 11 21-Presentación1 PDFDocumento1 páginaA4248 SM SAN JUAN DE PORONGO EXTINTORES TAT42 T1 05 11 21-Presentación1 PDFDaNnY VILLACORTAAún no hay calificaciones

- Traductor - Buscar Con GoogleDocumento1 páginaTraductor - Buscar Con GooglePINCAY MORALES PIERINA ARYAMAún no hay calificaciones

- Detector de Tensión ElectrónicoDocumento2 páginasDetector de Tensión ElectrónicoDiana SalasAún no hay calificaciones

- MecanicaClasica BGlass PDFDocumento344 páginasMecanicaClasica BGlass PDFCarlos Tapia PeñafielAún no hay calificaciones

- Cadena de Valor - Kevin PacasDocumento10 páginasCadena de Valor - Kevin PacasMelissa FloresAún no hay calificaciones

- Actividad #5 - Factores de RiesgosDocumento7 páginasActividad #5 - Factores de RiesgosPerdomo ManuelAún no hay calificaciones

- Sebastian Londoño Requerimiento Eventos 2021Documento6 páginasSebastian Londoño Requerimiento Eventos 2021diego armando rojas gomezAún no hay calificaciones

- Orden de Trabajo NoDocumento2 páginasOrden de Trabajo NoPAPELERIA LILIMARAún no hay calificaciones

- Webinar Yealink YeastarDocumento65 páginasWebinar Yealink YeastarErick Mendoza BanegasAún no hay calificaciones

- Icg So2009 03 PDFDocumento47 páginasIcg So2009 03 PDFTedy Arias ManAún no hay calificaciones

- Equipos de MicroondasDocumento19 páginasEquipos de MicroondasRonaldo MartínezAún no hay calificaciones

- Dibujo Tecnico Semana 14Documento2 páginasDibujo Tecnico Semana 14Dhamar MestanzaAún no hay calificaciones

- FH-28 Preoperacional DOBLADORA (1) 123Documento1 páginaFH-28 Preoperacional DOBLADORA (1) 123Syso EstructurasMCAún no hay calificaciones

- Ses. 10° - Campo SemanticoDocumento4 páginasSes. 10° - Campo SemanticoIngrid Paredes100% (3)

- Información Sobre VálvulasDocumento55 páginasInformación Sobre VálvulasAlducin Lopez RaulAún no hay calificaciones

- Cat. B - Proyecto de EmprendimientoDocumento14 páginasCat. B - Proyecto de EmprendimientoDELAIDA NAFTALY VENGAS MAMANI100% (1)

- PROC-TSA-035 Procedimiento para El Diseño de Los Programas de FormaciónDocumento3 páginasPROC-TSA-035 Procedimiento para El Diseño de Los Programas de Formaciónyecenia zayasAún no hay calificaciones