También podría gustarte

- Contabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónDe EverandContabilidad de costos: Con aproximación a las NIC/NIFF - 1ra ediciónAún no hay calificaciones

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Costeo Por Ordenes de ProducciónDocumento13 páginasCosteo Por Ordenes de ProducciónJuan100% (6)

- DeberDocumento8 páginasDeberAlexander Alvarado0% (1)

- UTN 01 AE TP 1 Ecopreneur Con Matriz EIDocumento32 páginasUTN 01 AE TP 1 Ecopreneur Con Matriz EIPedro A Graterol EAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Caso Desarrollado Juguetes El AngelitoDocumento4 páginasCaso Desarrollado Juguetes El AngelitoGeorge López100% (3)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Práctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "Documento6 páginasPráctica de Costos Y Presupuestos "Estado de Costo de Produccion, Estado de Costo de Venta, Costos Primo Y Costo de Conversión "NombreAún no hay calificaciones

- Tarea Semana 3Documento6 páginasTarea Semana 3Gerson Dario0% (1)

- BriquetaDocumento19 páginasBriquetaFelelico SalinasAún no hay calificaciones

- Guia 1.1. Ejercicios PracticosDocumento10 páginasGuia 1.1. Ejercicios PracticosHAYDA OBANDOAún no hay calificaciones

- PR-OT-51 Procedimiento de Poda y TalaDocumento28 páginasPR-OT-51 Procedimiento de Poda y TalaEdgar Cubides CastroAún no hay calificaciones

- Identificacion, Clasificacion y Calculo de Los CostosDocumento8 páginasIdentificacion, Clasificacion y Calculo de Los Costos120sinaedjuarezAún no hay calificaciones

- Sistemas de Tuberías de Flujo CompresibleDocumento13 páginasSistemas de Tuberías de Flujo CompresibleDanielSolis100% (3)

- Proteccion de Transformadores de Distribucion - Fiee - UncpDocumento36 páginasProteccion de Transformadores de Distribucion - Fiee - UncpFSaul LazaroAún no hay calificaciones

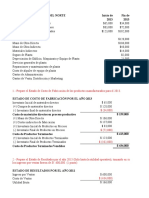

- Compañía Gaseosera Del Norte Inicio de Fin de 2021 2021Documento20 páginasCompañía Gaseosera Del Norte Inicio de Fin de 2021 2021Nelson GuerreroAún no hay calificaciones

- Practica de Contenido 2Documento10 páginasPractica de Contenido 2Victor VelezAún no hay calificaciones

- Cuaderno de Trabajo - Solucionario Casos 1 A 4Documento12 páginasCuaderno de Trabajo - Solucionario Casos 1 A 4NicoleAún no hay calificaciones

- Diego Becerril - Estados FinancierosDocumento5 páginasDiego Becerril - Estados FinancierosDiego BecerrilAún no hay calificaciones

- 1.1 CT Semanas 1 y 2 PlantillaDocumento21 páginas1.1 CT Semanas 1 y 2 PlantillaVictor Salazar QuilicheAún no hay calificaciones

- Actividades 2,3 y 4 Control de GestionDocumento21 páginasActividades 2,3 y 4 Control de GestionKattyAún no hay calificaciones

- Rodriguez Emilia Costeo Por Órdenes de ProducciónDocumento12 páginasRodriguez Emilia Costeo Por Órdenes de ProducciónGuadalupe Chavez MartinezAún no hay calificaciones

- Ilustración Costos, Gastos y Estados de CostosDocumento10 páginasIlustración Costos, Gastos y Estados de Costosdaniel zuloagaAún no hay calificaciones

- Guía de Ejercicios de CostoDocumento2 páginasGuía de Ejercicios de CostoNEAL SPENCER GIL FIGUEROAAún no hay calificaciones

- Capitulo 1 Resuelto PolimeniDocumento10 páginasCapitulo 1 Resuelto PolimeniMax Tacilla VilelaAún no hay calificaciones

- Resolucion de Examen Parcial-Costos Rlc2007Documento3 páginasResolucion de Examen Parcial-Costos Rlc2007abgochoAún no hay calificaciones

- PLANTILLA EXCEL - Viviana Ipuz VillaDocumento16 páginasPLANTILLA EXCEL - Viviana Ipuz VillaSteven AlarconAún no hay calificaciones

- Juguetes Mónaco - Diana Estefani Segundo SanchezDocumento5 páginasJuguetes Mónaco - Diana Estefani Segundo Sanchezjuanctp099Aún no hay calificaciones

- Talleres PresupuestoDocumento16 páginasTalleres PresupuestoAndres Felipe Giraldo Castro50% (2)

- Taller Presupuestos Final TerminadoDocumento29 páginasTaller Presupuestos Final TerminadoJohana HiguitaAún no hay calificaciones

- Taller PresupuestoDocumento4 páginasTaller PresupuestoLorena PradoAún no hay calificaciones

- Talleres PresupuestoDocumento8 páginasTalleres PresupuestoyeraldinAún no hay calificaciones

- Asignacion 2 KSGRDocumento16 páginasAsignacion 2 KSGRKEVIN STEVE GUZMAN RODRIGUEZAún no hay calificaciones

- Taller Final PresupuestoDocumento19 páginasTaller Final PresupuestoLuz Florez ArrietaAún no hay calificaciones

- EE9Documento1 páginaEE9Milton Condori AjataAún no hay calificaciones

- EE9Documento1 páginaEE9Milton Condori AjataAún no hay calificaciones

- Ejercicios CostosDocumento3 páginasEjercicios CostosDavidJoséMaloofRiveraAún no hay calificaciones

- Practica #02Documento2 páginasPractica #02Magali Mires CamposAún no hay calificaciones

- Costos y PresupuestoDocumento11 páginasCostos y Presupuestoest.laura.canoAún no hay calificaciones

- EE10Documento4 páginasEE10Milton Condori AjataAún no hay calificaciones

- Ejercicio de Estados ProformaDocumento10 páginasEjercicio de Estados Proformamiguel candia bAún no hay calificaciones

- Actividad Integradora Administracion de La Contabilidad ProblemasDocumento6 páginasActividad Integradora Administracion de La Contabilidad ProblemasAndres GodoyAún no hay calificaciones

- Activida No. 7 Presupuesto de ProducciónDocumento18 páginasActivida No. 7 Presupuesto de ProducciónluisAún no hay calificaciones

- Ejercicios para Taller Contabilidad de Costos Con Explicacion Este 1Documento17 páginasEjercicios para Taller Contabilidad de Costos Con Explicacion Este 1lorenaAún no hay calificaciones

- Solucion Taller de CostosDocumento8 páginasSolucion Taller de CostosAlvaro0% (2)

- ACTIVIDAD 12-CADENAS DE VALOR y ProductooDocumento4 páginasACTIVIDAD 12-CADENAS DE VALOR y ProductooCatherine GARCIA MIRANDAAún no hay calificaciones

- XLSXDocumento37 páginasXLSXvanessa ortiz islasAún no hay calificaciones

- Entregable 2, Control de Sistemas de CostosDocumento9 páginasEntregable 2, Control de Sistemas de CostosSebastian HernándezAún no hay calificaciones

- Actividad N 5Documento5 páginasActividad N 5Juan Pablo GraffAún no hay calificaciones

- EJERCICIO 2 ORDENES DE PRODUCCION No ResueltoDocumento5 páginasEJERCICIO 2 ORDENES DE PRODUCCION No ResueltoRías GremoryAún no hay calificaciones

- Actividad # 4 (Costo y Presupuesto)Documento13 páginasActividad # 4 (Costo y Presupuesto)Santiago Ft. DanAún no hay calificaciones

- Ejercicios de Clasificación de Costos 1Documento4 páginasEjercicios de Clasificación de Costos 1Jhazmine Noboa0% (1)

- Taller Final PresupuestoDocumento2 páginasTaller Final PresupuestoEdna GonzálezAún no hay calificaciones

- Gcco U2 Ea MlaoDocumento4 páginasGcco U2 Ea MlaoFabi OrtizAún no hay calificaciones

- Costos, Gastos y Estados de CostosDocumento13 páginasCostos, Gastos y Estados de CostosLaura PosadaAún no hay calificaciones

- Copia de Eje 2 Costos V3 3Documento17 páginasCopia de Eje 2 Costos V3 3Giovanni GAún no hay calificaciones

- Ejercicios Costos Historicos Isima BienDocumento14 páginasEjercicios Costos Historicos Isima BienDani MoBaAún no hay calificaciones

- Talleres Presupuesto UmDocumento8 páginasTalleres Presupuesto UmCLEMENCIA MONROYAún no hay calificaciones

- Tarea de Costos de ServiciosDocumento19 páginasTarea de Costos de ServiciosKaren MoraAún no hay calificaciones

- Actividad en Clases Semana 7Documento6 páginasActividad en Clases Semana 7Andrea CanoAún no hay calificaciones

- 21-11-2022 Practica para Examen Final Cont. G. CostosDocumento8 páginas21-11-2022 Practica para Examen Final Cont. G. CostosEhimy FloresAún no hay calificaciones

- El sector turístico español: Cuestiones y retos fiscalesDe EverandEl sector turístico español: Cuestiones y retos fiscalesAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Cedano Juarez Heide PresentacionelectronicaDocumento12 páginasCedano Juarez Heide PresentacionelectronicaMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Entrega Del Proyecto AplicativoDocumento6 páginasCedano - Juárez - Heide - Entrega Del Proyecto AplicativoMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Informe EjecutivoDocumento14 páginasCedano - Juárez - Heide - Informe EjecutivoMariher SeheAún no hay calificaciones

- Respuestas A La Actividad FinalDocumento2 páginasRespuestas A La Actividad FinalMariher SeheAún no hay calificaciones

- Cedano Juárez Heide PreproyectoDocumento4 páginasCedano Juárez Heide PreproyectoMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Fase 1Documento16 páginasCedano - Juárez - Heide - Fase 1Mariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Proyecto Aplicativo - Fase 3Documento5 páginasCedano - Juárez - Heide - Proyecto Aplicativo - Fase 3Mariher SeheAún no hay calificaciones

- Cedano Juárez Heide Sesión1Documento4 páginasCedano Juárez Heide Sesión1Mariher SeheAún no hay calificaciones

- Cedano Juárez Heide S3Documento3 páginasCedano Juárez Heide S3Mariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Diagrama de IshikawaDocumento2 páginasCedano - Juárez - Heide - Diagrama de IshikawaMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Análisis FODA de La OrganizaciónDocumento3 páginasCedano - Juárez - Heide - Análisis FODA de La OrganizaciónMariher SeheAún no hay calificaciones

- Cedano Juárez Heide CronogramaDocumento3 páginasCedano Juárez Heide CronogramaMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Árbol de Los ObjetivosDocumento6 páginasCedano - Juárez - Heide - Árbol de Los ObjetivosMariher SeheAún no hay calificaciones

- Cedano - Juárez - Heide - Actividad Presencial 3Documento2 páginasCedano - Juárez - Heide - Actividad Presencial 3Mariher SeheAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoMariher SeheAún no hay calificaciones

- Cedano Juarez Heide Cuadro Comparativo Sitemas de CostesDocumento6 páginasCedano Juarez Heide Cuadro Comparativo Sitemas de CostesMariher SeheAún no hay calificaciones

- Proyecto PPDocumento14 páginasProyecto PPMariher SeheAún no hay calificaciones

- Cedano Juarez Heide ActividadparcialDocumento4 páginasCedano Juarez Heide ActividadparcialMariher SeheAún no hay calificaciones

- Secado de UvaDocumento12 páginasSecado de UvaIvan Inca UcharimaAún no hay calificaciones

- Analisis ElementalDocumento3 páginasAnalisis ElementalalexandraAún no hay calificaciones

- Energia Solar FotovoltaicaDocumento228 páginasEnergia Solar FotovoltaicaMartin HernandezAún no hay calificaciones

- Descriptivo Tec RMH WISS Modelo UNIMOG U-5000Documento32 páginasDescriptivo Tec RMH WISS Modelo UNIMOG U-5000philippeAún no hay calificaciones

- Practico de Placas Planas 2012Documento12 páginasPractico de Placas Planas 2012Claudia Gallardo Barrios0% (1)

- CostosDocumento27 páginasCostosPaola Cuellar IbarraAún no hay calificaciones

- 4eso Iaee PDDocumento47 páginas4eso Iaee PDIsabel Munoz FernandezAún no hay calificaciones

- Sistema Piloto de Tratamiento de Emisiones de SOxDocumento0 páginasSistema Piloto de Tratamiento de Emisiones de SOxangelmao8090Aún no hay calificaciones

- Memoria Tecnica Locales TinguiriricaDocumento36 páginasMemoria Tecnica Locales TinguiriricaFelipe Bocaz Santa MaríaAún no hay calificaciones

- PF 2a2 9005 150 2 M3Documento4 páginasPF 2a2 9005 150 2 M3SalvadorAún no hay calificaciones

- Taller Corte 1 Unipamplona ElectromagnetismoDocumento17 páginasTaller Corte 1 Unipamplona ElectromagnetismoDuvan Sdu RoperoAún no hay calificaciones

- BrochureDocumento2 páginasBrochureFelix Roberto Velandia CastilloAún no hay calificaciones

- Formulas de Movimiento Armonico Simple MDocumento1 páginaFormulas de Movimiento Armonico Simple MNadina Aracely Gomez LicasAún no hay calificaciones

- Practica 1 Sistemas Electricos Del Buque 23-1Documento13 páginasPractica 1 Sistemas Electricos Del Buque 23-1Oneil Del Piero Taboada SaraviaAún no hay calificaciones

- SaldañaVázquez VentiladoresDocumento6 páginasSaldañaVázquez VentiladoresPaulina SaldañaAún no hay calificaciones

- Analisis de Riesgos Mediante Metodologia Bow-TieDocumento4 páginasAnalisis de Riesgos Mediante Metodologia Bow-TieVctorEritkPMAún no hay calificaciones

- Inversor Monofasico Con Matlab PDFDocumento4 páginasInversor Monofasico Con Matlab PDFRonald RoaAún no hay calificaciones

- Unidad 4Documento13 páginasUnidad 4cristianAún no hay calificaciones

- Ley de FaradayDocumento21 páginasLey de FaradayLuis Felipe Manzano100% (3)

- Hid Rodina MicaDocumento15 páginasHid Rodina MicaJose luis Vilela TorresAún no hay calificaciones

- Método de Prueba Estándar para Destilación de Petróleo CrudoDocumento29 páginasMétodo de Prueba Estándar para Destilación de Petróleo CrudoLuis Ernesto Marin JaimesAún no hay calificaciones

- Guia de Mantenimiento de Alfombras ComercialesDocumento19 páginasGuia de Mantenimiento de Alfombras ComercialesJojanes Jurned Bejar GuizadoAún no hay calificaciones

- Generacion TrifasicaDocumento5 páginasGeneracion Trifasicabegetta_jAún no hay calificaciones

- Informe Electronica I 1 Parcial 1Documento13 páginasInforme Electronica I 1 Parcial 1Galo CandelaAún no hay calificaciones

- Líneas de Transmisión - Cálculo Eléctrico-4Documento33 páginasLíneas de Transmisión - Cálculo Eléctrico-4Juan AriguelAún no hay calificaciones