También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Ensayo de Costos IndustrialDocumento5 páginasEnsayo de Costos IndustrialAlejandro AguilarAún no hay calificaciones

- Estados financieros y su importanciaDocumento12 páginasEstados financieros y su importanciaDiana Belén Wells100% (1)

- Estados FinancierosDocumento8 páginasEstados Financierosomar castilloAún no hay calificaciones

- Trabajo Contabilidad IuptjaaDocumento8 páginasTrabajo Contabilidad IuptjaaJuan Carlos Lares SosaAún no hay calificaciones

- Tarea 4 - Adquirir Información de La Unidad. 3 Fundamentos Contables.Documento11 páginasTarea 4 - Adquirir Información de La Unidad. 3 Fundamentos Contables.Karol ParedesAún no hay calificaciones

- Tarea - 4 - Libardo AcostaDocumento8 páginasTarea - 4 - Libardo AcostaLaam AcostaAún no hay calificaciones

- Reporte de InvestigaciónDocumento12 páginasReporte de Investigacióndanielasoberano46Aún no hay calificaciones

- INFORMEDocumento5 páginasINFORMEAlonso Luyo ColladoAún no hay calificaciones

- Que Son Los Estados FinancierosDocumento7 páginasQue Son Los Estados FinancierosLorena BaqueAún no hay calificaciones

- Estados Financieros BasicosDocumento11 páginasEstados Financieros BasicosWladimir100% (3)

- Estados FinancierosDocumento12 páginasEstados FinancierosLisbeth Pardo CecilioAún no hay calificaciones

- AuditoriaDocumento8 páginasAuditoriaJose MH RuizAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosMARGARITA MARIA OSORIO VASQUEZAún no hay calificaciones

- Preguntas sobre proceso contableDocumento36 páginasPreguntas sobre proceso contablenataliaAún no hay calificaciones

- Estados Financieros BásicosDocumento3 páginasEstados Financieros BásicosGabrielaAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosLiliana ContrerasAún no hay calificaciones

- Sesion 15 Contabilidad FinancieraDocumento16 páginasSesion 15 Contabilidad FinancieraDarwin Ipanaque MartinezAún no hay calificaciones

- s09.s1-2 Estado de Flujo de Efectivo y Estado de Cambios en El Patrimonio NetoDocumento29 páginass09.s1-2 Estado de Flujo de Efectivo y Estado de Cambios en El Patrimonio NetoArnold GomezAún no hay calificaciones

- Estados financieros: Balance, Resultados y Flujo de CajaDocumento3 páginasEstados financieros: Balance, Resultados y Flujo de Cajasindy karibay mora contrerasAún no hay calificaciones

- Actividad NoDocumento6 páginasActividad NoLiliana DuarteAún no hay calificaciones

- Foro#1 ContabilidadDocumento4 páginasForo#1 ContabilidadXio MurilloAún no hay calificaciones

- Actividad 7 Resumen Estados Financieros y Ejercicio PracticoDocumento12 páginasActividad 7 Resumen Estados Financieros y Ejercicio PracticoelianaAún no hay calificaciones

- Estado de Flujo de Efectivo - FinanzasDocumento19 páginasEstado de Flujo de Efectivo - FinanzasNayvelin GonzálezAún no hay calificaciones

- Contabilidad 2 Tarea 4Documento9 páginasContabilidad 2 Tarea 4Francis GarciaAún no hay calificaciones

- Unidad III - Información Económica - Financiera Básica#2Documento39 páginasUnidad III - Información Económica - Financiera Básica#2Hernán Rubén RíosAún no hay calificaciones

- Estados Financiero y Balance GeneralDocumento11 páginasEstados Financiero y Balance GeneralLaura Sophya RiosAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4yennifer beltranAún no hay calificaciones

- Análisis financieros de una empresa enDocumento10 páginasAnálisis financieros de una empresa enMaria camila gonzalez quicenoAún no hay calificaciones

- Análisis de los estados financieros básicos (Balance, Resultados, Patrimonio y Flujo de EfectivoDocumento8 páginasAnálisis de los estados financieros básicos (Balance, Resultados, Patrimonio y Flujo de EfectivoMaria camila gonzalez quicenoAún no hay calificaciones

- Fundamentos contables T4Documento9 páginasFundamentos contables T4Mao ZarateAún no hay calificaciones

- Tarea 4 Fundamentos ContablesDocumento25 páginasTarea 4 Fundamentos ContablesANYELO DARIO TOVAR ROAAún no hay calificaciones

- Estados financieros fundamentalesDocumento10 páginasEstados financieros fundamentalesNury Cevallos MaciasAún no hay calificaciones

- Estados Financieros de La EmpresaDocumento11 páginasEstados Financieros de La EmpresaMIRIAN KAROL TTICA SOTOAún no hay calificaciones

- Estados financierosDocumento6 páginasEstados financierosCindy GreenvilleAún no hay calificaciones

- Tarea 4 Estados Fianancieros CorregidoDocumento9 páginasTarea 4 Estados Fianancieros Corregidoerik jhonatan Pm16Aún no hay calificaciones

- Flujo de Caja y Situación FinancieraDocumento6 páginasFlujo de Caja y Situación FinancieraMauro De la EspriellaAún no hay calificaciones

- Examen de Gestion Empresarial I I ResueltoDocumento10 páginasExamen de Gestion Empresarial I I ResueltoEdwin Araujo MatamorosAún no hay calificaciones

- NUVIA CONTABILIDADDocumento6 páginasNUVIA CONTABILIDADjr3109457Aún no hay calificaciones

- Estados financieros y su importanciaDocumento3 páginasEstados financieros y su importanciaDanna Pedraza100% (1)

- Deber 1 SotoDocumento8 páginasDeber 1 SotoJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Tarea 6Documento4 páginasTarea 6Abraham Antonio PinedaAún no hay calificaciones

- Plan financiero básico: estados financieros y clasificación de activos y pasivosDocumento24 páginasPlan financiero básico: estados financieros y clasificación de activos y pasivosAlondra marisol Morales monroyAún no hay calificaciones

- Estados FinancierosDocumento14 páginasEstados FinancierosadrianAún no hay calificaciones

- Actividad 6 Informe Estados Financieros y Normas Internacionales y NicDocumento11 páginasActividad 6 Informe Estados Financieros y Normas Internacionales y Nicpatricia rinconAún no hay calificaciones

- Estados FinancierosDocumento18 páginasEstados FinancierosLisseth Diana Ortega TurpoAún no hay calificaciones

- 2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDocumento27 páginas2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDiego MendozaAún no hay calificaciones

- Tarea 4 Fundamentos de Gestion IntegralDocumento12 páginasTarea 4 Fundamentos de Gestion IntegralJose Omar80% (5)

- Tarea #2 Contabilidad 1Documento10 páginasTarea #2 Contabilidad 1Yojaira BencosmeAún no hay calificaciones

- Unidad III - Información Económica - Financiera Básica 3-2-06!09!2023Documento39 páginasUnidad III - Información Económica - Financiera Básica 3-2-06!09!2023Hernán Rubén RíosAún no hay calificaciones

- Estados-Financieros InformeDocumento12 páginasEstados-Financieros InformeYurgelys VeraAún no hay calificaciones

- Flujo de efectivo y sus tiposDocumento15 páginasFlujo de efectivo y sus tiposLibiaAún no hay calificaciones

- Expo ModificadaDocumento13 páginasExpo ModificadaPedro MarteAún no hay calificaciones

- Taller Los Estados Financieros BásicosDocumento4 páginasTaller Los Estados Financieros BásicosVictor GR100% (1)

- Formato CaratulaDocumento18 páginasFormato CaratulaJosé Manuel Achucarro SalinasAún no hay calificaciones

- FEFEDocumento10 páginasFEFEDaniel TorresAún no hay calificaciones

- Principales Estados FinancierosDocumento18 páginasPrincipales Estados FinancierosMéndez Ortega Félix AlfredoAún no hay calificaciones

- Nif B-6Documento8 páginasNif B-6Luz ElenaAún no hay calificaciones

- Actividad 12 - Collaborate - Aprendiendo de Estados FinancierosDocumento10 páginasActividad 12 - Collaborate - Aprendiendo de Estados FinancierosErika Anruth Martinez LopezAún no hay calificaciones

- FisicaDocumento13 páginasFisicaValery Sofia Romo PabuenaAún no hay calificaciones

- Sesion (08) 29 de Mayo Personal SocialDocumento10 páginasSesion (08) 29 de Mayo Personal SocialKarin DelgadoAún no hay calificaciones

- Purpura Schonlein Henoch Trombocitopenica IdiopaticaDocumento15 páginasPurpura Schonlein Henoch Trombocitopenica IdiopaticaJorge Felipe Hidalgo SotoAún no hay calificaciones

- Circuito Eléctrico y Solubilidad DiazDocumento6 páginasCircuito Eléctrico y Solubilidad DiazFelipe DanielAún no hay calificaciones

- Funciones Del Estado EcuatorianoDocumento2 páginasFunciones Del Estado EcuatorianoNiko Garcia MeythalerAún no hay calificaciones

- Modelamiento Geologico Minero Cerro de Pasco PDFDocumento13 páginasModelamiento Geologico Minero Cerro de Pasco PDFmariobaudinoAún no hay calificaciones

- Foro 1Documento2 páginasForo 1Charlotte ROSASAún no hay calificaciones

- Plan de Clase Tercero. Matemáticas SecundariaDocumento2 páginasPlan de Clase Tercero. Matemáticas SecundariaNick SanchezAún no hay calificaciones

- Lectura e Interpretacion de P&ID-ANSI ISA-PIP-Primera EdicionDocumento16 páginasLectura e Interpretacion de P&ID-ANSI ISA-PIP-Primera EdicionJimmy Barrón García100% (1)

- Cadiz y La Isla de Cuba A Inicios Del Si PDFDocumento14 páginasCadiz y La Isla de Cuba A Inicios Del Si PDFGonzalo Carrillo UretaAún no hay calificaciones

- CASO Solucion 01 y 03Documento4 páginasCASO Solucion 01 y 03dayana magdiel de la cruz esteloAún no hay calificaciones

- 2 - Alvaro Aroca Modelos de Riesgos Invima Evento Supersalud Nov 2017Documento19 páginas2 - Alvaro Aroca Modelos de Riesgos Invima Evento Supersalud Nov 2017Sindy R Bedoya ParraAún no hay calificaciones

- Sesion 5Documento28 páginasSesion 5Antonella Xiomara CastilloAún no hay calificaciones

- Ev03 Dimcelsa Ev Eccs5Documento5 páginasEv03 Dimcelsa Ev Eccs5luis carlos ariasAún no hay calificaciones

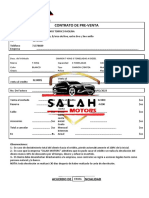

- Contrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniDocumento2 páginasContrato de Pre-Venta Definitivo Carlos Guillermo Colque Villca - Lizeth Paihuanca MamaniJhonny Cesar Montaño MoralesAún no hay calificaciones

- Canvas FceDocumento8 páginasCanvas FceNelson Cuvi OcañaAún no hay calificaciones

- Especificaciones Tecnicas Del Cemento Conductivo EARTH POINTDocumento15 páginasEspecificaciones Tecnicas Del Cemento Conductivo EARTH POINTAlex Ortiz DiazAún no hay calificaciones

- 5 Teoría Ecológico ContextualDocumento20 páginas5 Teoría Ecológico ContextualRodrigo NietoAún no hay calificaciones

- Guía 5. ADNDocumento8 páginasGuía 5. ADNTeddy Oñate FreireAún no hay calificaciones

- DP 2 1 EspDocumento23 páginasDP 2 1 EspErick Alexander Corcino CorderoAún no hay calificaciones

- Estudio financiero GUDocumento8 páginasEstudio financiero GUKarina Muñoz Arevalo50% (2)

- Trabajo Final de Proyectos - LimonDocumento40 páginasTrabajo Final de Proyectos - LimonDiego Agurto BriceñoAún no hay calificaciones

- Matrices definidas positivas, negativas y semidefinidasDocumento2 páginasMatrices definidas positivas, negativas y semidefinidasKevin Palomino TuctoAún no hay calificaciones

- Disco Germinativo Bilaminar Embriología SilviaDocumento23 páginasDisco Germinativo Bilaminar Embriología SilviaCordova SilviaAún no hay calificaciones

- Problemas Resueltos Presión PDFDocumento4 páginasProblemas Resueltos Presión PDFyenisrebecamoralesteranAún no hay calificaciones

- Aplicativo móvil mejora comprensión lectoraDocumento8 páginasAplicativo móvil mejora comprensión lectoraVicente Saez DiazAún no hay calificaciones

- Inmunologia PDFDocumento9 páginasInmunologia PDFAle OrtegaAún no hay calificaciones

- Gestión directiva de personas: Informe Test DISCDocumento2 páginasGestión directiva de personas: Informe Test DISCDiego Luis PerezAún no hay calificaciones

- Bellezas Geometricas Formulas FeasDocumento45 páginasBellezas Geometricas Formulas FeasJimena SanchezAún no hay calificaciones

- Carpeta Pedagogica Del 1er Grado 2Documento24 páginasCarpeta Pedagogica Del 1er Grado 2Alexander VillegasAún no hay calificaciones